新聞摘要

- 完整揭露!行政院初步審查通過房地合一稅制改革之稅法修正草案

【MyGoNews方暮晨/綜合報導】行政院2015年5月13日審查房地合一稅制改革之「所得稅法」部分條文修正草案及「特種貨物及勞務稅條例」第6條之1修正草案,業全案審查完竣。

財政部說明,目前房屋、土地交易分開課稅,土地按公告現值計徵土地增值稅,不再課徵所得稅;房屋絶大多數按房屋評定現值計徵所得稅,致稅負偏低,且與國際稅制不一致,為建立合理透明稅制,擬具房地合一課徵所得稅之租稅改革方案,輔以特種貨物及勞務稅(以下簡稱奢侈稅)不動產部分轉型,並配套將所增加稅收用於住宅政策及長期照顧,以維護居住正義、改善貧富差距及合理配置社會資源。

本次稅制改革營利事業部分大致與現制相同(詳細請參見附表),至個人部分外界關注之課稅範圍、稅基、稅率、長期持有優惠、自用住宅優惠及配套措施等項目,財政部進一步說明如下:

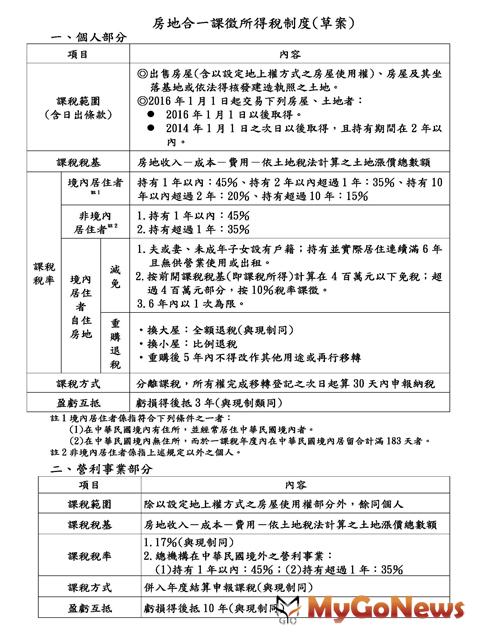

一、課稅範圍

(一)為保障現行自有房屋者之權益,將2016年1月1日以後取得之房地,其交易始納入課稅範圍。

(一)為保障現行自有房屋者之權益,將2016年1月1日以後取得之房地,其交易始納入課稅範圍。

(二)惟為抑制短期投機,配合特銷稅不動產部分將於同日停徵,將2014年1月1日之次日以後取得之房地,且持有期間在2年以內,於2016年1月1日以後出售,納入課稅範圍。

二、稅基

房地合一稅基,原則上係以房地收入減除成本、費用所計算之所得額為準,惟為避免土地已課徵土地增值稅再併入課徵所得稅產生重複課稅,爰採稅基相減之方式處理,亦即以房地收入減除成本、費用,及公告土地現值漲價總數額之餘額做為課稅稅基,使土地增值稅之租稅優惠措施,得以同步轉軌適用。

三、中華民國境內居住者稅率及長期持有優惠

(一)配合不動產奢侈稅轉型改課房地合一所得稅,將持有1年以內房地交易所得稅稅率訂為45%;另將持有超過1年而在2年以內者,稅率訂為35%。

(二)持有超過2年在10年以內房地交易所得稅稅率訂為20%;持有期間超過10年稅率訂為15%,以鼓勵長期持有。

四、自用住宅優惠

(一)有關自用住宅優惠規定如下:

1.夫或妻、未成年子女設有戶籍;持有並實際居住連續滿6年且無供營業使用或出租。

2.課稅所得在4百萬元以下免稅;超過4百萬元部分,按10%稅率課徵。

3.6年內以適用1次為限。

(二)有關自用住宅優惠規定,訂定理由如下:

1.為保障民眾居住權益,各國對自用住宅多給予優惠。

2.各國對於自用住宅優惠之方式不一,有採所得額定額免稅者,例如:美國;有採特別扣除額者,例如:日本;有以成交價額為門檻者,例如:韓國;有以面積為門檻者,例如:英國;亦有以持有年限為門檻不另設其他條件者,例如:法國及德國等。

3.上開自用住宅優惠方式,各有其利弊,考量以所得額高低認定免稅條件,可衡酌納稅義務人實質納稅能力,公平性較佳。復參考房地交易案件獲利率,一般約為每年3%,自住房地倘持有6年後出售,總獲利率將近20%,如以房地交易金額2千萬元(約占總交易件數91.04%)計算,其獲利金額約4百萬元,依此,為使多數出售自用住宅之案件不受影響,爰將免稅所得額訂在4百萬元以下;至於超過4百萬元部分,所得額較高,不宜予以免稅,但係出售自用住宅,爰參照土地增值稅自用住宅優惠稅率按10%課徵所得稅。

(三)重購優惠

1.現行個人綜合所得稅重購自用住宅,僅限於小屋換大屋(以金額區分)始得退稅或扣抵,為因應高齡化社會,民眾或有大屋換小屋需求,爰規定大屋換小屋亦得按出售價格比例退稅或扣抵。

2.配合自用住宅優惠6年適用1次為限,另規定於重購後5年內不得改作其他用途或再行移轉。

五、配套措施

(一)增加之稅收用於住宅政策及長期照顧,以落實居住正義及改善貧富差距。

(二)特銷稅不動產部分停徵,有助不動產相關產業健全發展。

(三)土地增值稅維持現制,漲價總數額自房地交易所得中減除,避免重複課稅,土地增值稅優惠亦可同步轉軌。

財政部表示,房地合一課徵所得稅之稅法修正草案業經行政院初步審查通過,惟考量稅率及自用住宅優惠與原陳報行政院之版本不同,為期審慎,將由該部再舉行座談會,徵詢各界意見,行政院將儘速提報院會並送請立法院審議,期盼各界支持,儘速完成立法。

財政部說明,目前房屋、土地交易分開課稅,土地按公告現值計徵土地增值稅,不再課徵所得稅;房屋絶大多數按房屋評定現值計徵所得稅,致稅負偏低,且與國際稅制不一致,為建立合理透明稅制,擬具房地合一課徵所得稅之租稅改革方案,輔以特種貨物及勞務稅(以下簡稱奢侈稅)不動產部分轉型,並配套將所增加稅收用於住宅政策及長期照顧,以維護居住正義、改善貧富差距及合理配置社會資源。

本次稅制改革營利事業部分大致與現制相同(詳細請參見附表),至個人部分外界關注之課稅範圍、稅基、稅率、長期持有優惠、自用住宅優惠及配套措施等項目,財政部進一步說明如下:

一、課稅範圍

(二)惟為抑制短期投機,配合特銷稅不動產部分將於同日停徵,將2014年1月1日之次日以後取得之房地,且持有期間在2年以內,於2016年1月1日以後出售,納入課稅範圍。

二、稅基

房地合一稅基,原則上係以房地收入減除成本、費用所計算之所得額為準,惟為避免土地已課徵土地增值稅再併入課徵所得稅產生重複課稅,爰採稅基相減之方式處理,亦即以房地收入減除成本、費用,及公告土地現值漲價總數額之餘額做為課稅稅基,使土地增值稅之租稅優惠措施,得以同步轉軌適用。

三、中華民國境內居住者稅率及長期持有優惠

(一)配合不動產奢侈稅轉型改課房地合一所得稅,將持有1年以內房地交易所得稅稅率訂為45%;另將持有超過1年而在2年以內者,稅率訂為35%。

(二)持有超過2年在10年以內房地交易所得稅稅率訂為20%;持有期間超過10年稅率訂為15%,以鼓勵長期持有。

四、自用住宅優惠

(一)有關自用住宅優惠規定如下:

1.夫或妻、未成年子女設有戶籍;持有並實際居住連續滿6年且無供營業使用或出租。

2.課稅所得在4百萬元以下免稅;超過4百萬元部分,按10%稅率課徵。

3.6年內以適用1次為限。

(二)有關自用住宅優惠規定,訂定理由如下:

1.為保障民眾居住權益,各國對自用住宅多給予優惠。

2.各國對於自用住宅優惠之方式不一,有採所得額定額免稅者,例如:美國;有採特別扣除額者,例如:日本;有以成交價額為門檻者,例如:韓國;有以面積為門檻者,例如:英國;亦有以持有年限為門檻不另設其他條件者,例如:法國及德國等。

3.上開自用住宅優惠方式,各有其利弊,考量以所得額高低認定免稅條件,可衡酌納稅義務人實質納稅能力,公平性較佳。復參考房地交易案件獲利率,一般約為每年3%,自住房地倘持有6年後出售,總獲利率將近20%,如以房地交易金額2千萬元(約占總交易件數91.04%)計算,其獲利金額約4百萬元,依此,為使多數出售自用住宅之案件不受影響,爰將免稅所得額訂在4百萬元以下;至於超過4百萬元部分,所得額較高,不宜予以免稅,但係出售自用住宅,爰參照土地增值稅自用住宅優惠稅率按10%課徵所得稅。

(三)重購優惠

1.現行個人綜合所得稅重購自用住宅,僅限於小屋換大屋(以金額區分)始得退稅或扣抵,為因應高齡化社會,民眾或有大屋換小屋需求,爰規定大屋換小屋亦得按出售價格比例退稅或扣抵。

2.配合自用住宅優惠6年適用1次為限,另規定於重購後5年內不得改作其他用途或再行移轉。

五、配套措施

(一)增加之稅收用於住宅政策及長期照顧,以落實居住正義及改善貧富差距。

(二)特銷稅不動產部分停徵,有助不動產相關產業健全發展。

(三)土地增值稅維持現制,漲價總數額自房地交易所得中減除,避免重複課稅,土地增值稅優惠亦可同步轉軌。

財政部表示,房地合一課徵所得稅之稅法修正草案業經行政院初步審查通過,惟考量稅率及自用住宅優惠與原陳報行政院之版本不同,為期審慎,將由該部再舉行座談會,徵詢各界意見,行政院將儘速提報院會並送請立法院審議,期盼各界支持,儘速完成立法。