新聞摘要

- 立院通過!房地合一稅制改革稅法修正草案

【MyGoNews方暮晨/綜合報導】立法院第8屆第7會期第15次會議2015年6月5日三讀通過房地合一稅制改革之「所得稅法」部分條文修正草案及「特種貨物及勞務稅條例」第6條之1修正草案,經總統公布後,將自2016年1月1日起開始施行。財政部特別感謝行政院之指導與協助、立法院各黨團支持及各界在法案草擬過程中提供寶貴意見。

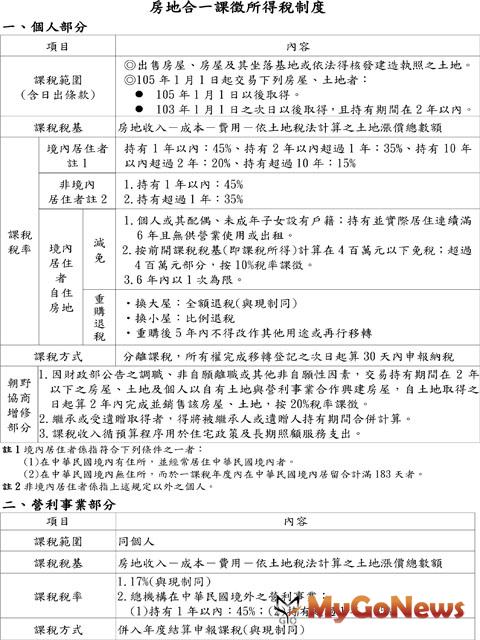

財政部表示,現行房屋、土地交易分開課稅,土地按公告現值計徵土地增值稅,不再課徵所得稅;房屋絶大多數按房屋評定現值計徵所得稅,致稅負偏低,且與國際稅制不一致,為建立合理透明稅制,該部自2014年起積極研議房地合一課稅制度,為廣泛徵詢各界意見,先後在北、中、南分別舉辦多場公聽會,並二度辦理問卷調查,在綜整各界意見後,研擬房地合一課徵所得稅(新制)之稅改方案,輔以特種貨物及勞務稅(以下簡稱特銷稅)不動產部分轉型,並配套將所增加稅收用於住宅政策及長期照顧,以維護居住正義、改善貧富差距及合理配置社會資源。

上開修正草案經行政院2015年5月21日函送立法院審議,立法院於同年月29日第8屆第7會期第14次會議決議逕付二讀,同年6月4日立法院朝野黨團協商,除增(修)訂下列規定外,均照行政院版本通過(詳細請參見附表):

上開修正草案經行政院2015年5月21日函送立法院審議,立法院於同年月29日第8屆第7會期第14次會議決議逕付二讀,同年6月4日立法院朝野黨團協商,除增(修)訂下列規定外,均照行政院版本通過(詳細請參見附表):

一、為免個人因調職、非自願離職或其他非自願性因素,出售持有期間在2年以內之房屋、土地,及個人以自有土地與營利事業合作興建房屋,自土地取得之日起算2年內興建完成並銷售該房屋、土地者,其所得適用20%稅率。

二、繼承或受遺贈取得之房屋、土地,繼承人或受遺贈人出售該房屋、土地,得將被繼承人或遺贈人持有期間合併計算。

三、本修法案之稅課收入用途,修正為用於住宅政策及長期照顧服務支出。

財政部特別說明,適用新制之自用住宅,民眾因換屋而出售者,如係以小屋換大屋(以金額區分),得全額退稅或扣抵;如以大屋換小屋,則得按出售價格比例退稅或扣抵;此外,出售後未再購屋,雖無重購退稅之適用,其交易所得4百萬元以下免稅,超過4百萬元部分,按10%優惠稅率課稅。也就是對自用住宅而言,新制較現制更為優惠,此一規劃係為照顧民眾住的需求,以落實居住正義。

另本次稅改輔以下列配套措施,有助於改善貧富差距、不動產相關產業健全發展,並避免重複課稅,使土地增值稅優惠不受影響:

一、增加之稅收用於住宅政策及長期照顧服務支出。

二、特銷稅不動產部分同日停徵。

三、土地增值稅維持現制,漲價總數額得自房地交易所得中減除。

財政部指出,房地合一相關之所得稅法及特銷稅條例修正案,經立法院三讀通過,該部將儘速修訂相關子法規並積極進行後續稽徵作業之規劃,俾利該制順利於2016年1月1日上路。

財政部表示,現行房屋、土地交易分開課稅,土地按公告現值計徵土地增值稅,不再課徵所得稅;房屋絶大多數按房屋評定現值計徵所得稅,致稅負偏低,且與國際稅制不一致,為建立合理透明稅制,該部自2014年起積極研議房地合一課稅制度,為廣泛徵詢各界意見,先後在北、中、南分別舉辦多場公聽會,並二度辦理問卷調查,在綜整各界意見後,研擬房地合一課徵所得稅(新制)之稅改方案,輔以特種貨物及勞務稅(以下簡稱特銷稅)不動產部分轉型,並配套將所增加稅收用於住宅政策及長期照顧,以維護居住正義、改善貧富差距及合理配置社會資源。

一、為免個人因調職、非自願離職或其他非自願性因素,出售持有期間在2年以內之房屋、土地,及個人以自有土地與營利事業合作興建房屋,自土地取得之日起算2年內興建完成並銷售該房屋、土地者,其所得適用20%稅率。

二、繼承或受遺贈取得之房屋、土地,繼承人或受遺贈人出售該房屋、土地,得將被繼承人或遺贈人持有期間合併計算。

三、本修法案之稅課收入用途,修正為用於住宅政策及長期照顧服務支出。

財政部特別說明,適用新制之自用住宅,民眾因換屋而出售者,如係以小屋換大屋(以金額區分),得全額退稅或扣抵;如以大屋換小屋,則得按出售價格比例退稅或扣抵;此外,出售後未再購屋,雖無重購退稅之適用,其交易所得4百萬元以下免稅,超過4百萬元部分,按10%優惠稅率課稅。也就是對自用住宅而言,新制較現制更為優惠,此一規劃係為照顧民眾住的需求,以落實居住正義。

另本次稅改輔以下列配套措施,有助於改善貧富差距、不動產相關產業健全發展,並避免重複課稅,使土地增值稅優惠不受影響:

一、增加之稅收用於住宅政策及長期照顧服務支出。

二、特銷稅不動產部分同日停徵。

三、土地增值稅維持現制,漲價總數額得自房地交易所得中減除。

財政部指出,房地合一相關之所得稅法及特銷稅條例修正案,經立法院三讀通過,該部將儘速修訂相關子法規並積極進行後續稽徵作業之規劃,俾利該制順利於2016年1月1日上路。