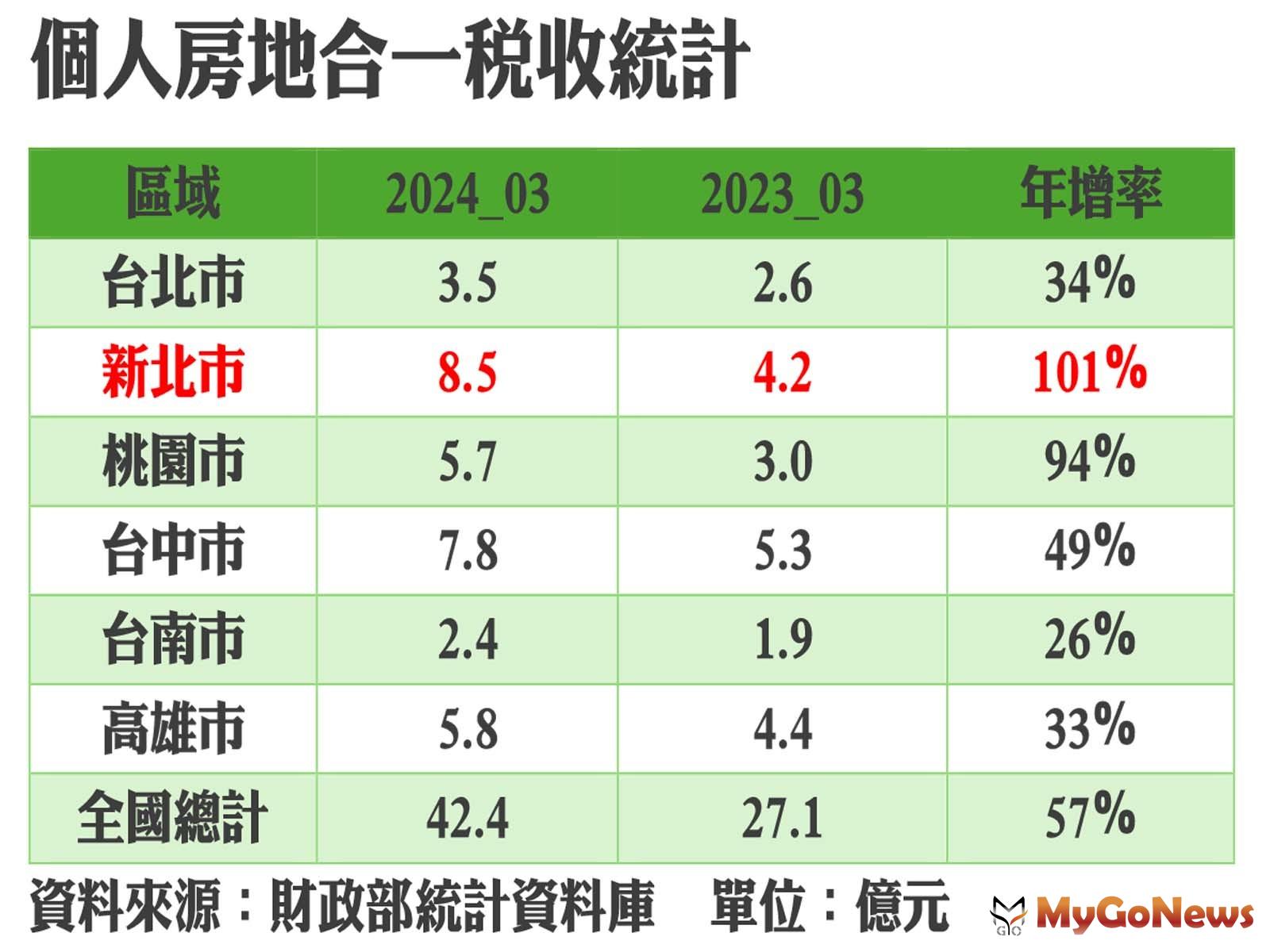

新聞摘要

- 購屋大不易!北市自備款要存5.5年,新北要3.7年,房價飆!北市4年漲18.2%,新北漲22.1%

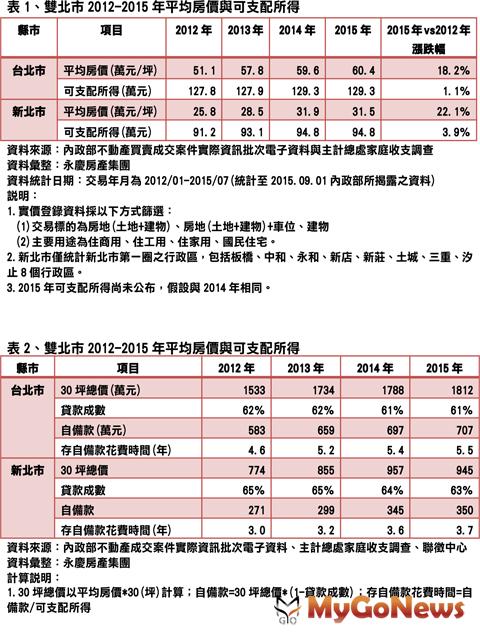

【MyGoNews蕭又安‧方暮晨/綜合報導】雙北市就業機會多,吸引全台各地民眾進駐,但是想在雙北市買房,必須存夠足額的自備款才有機會,以台北市2015年平均房價60.4萬元換算,購買30坪住宅總價為1812萬元,則需要有707萬元的自備款才能買房,而這些自備款必須不吃不喝5.5年才能達成,購屋壓力沉重。至於新北市,2015年平均單價31.5萬元,計算30坪住宅總價則是945萬元,自備款需存到350萬元,要不吃不喝3.7年才能一圓購屋夢,可見「雙北居,大不易!」。

永慶房產集團研究發展中心經理黃舒衛表示,在政府積極管控房市的狀況下,目前房貸成數大約只有6成左右,相對的,剩下的4成就是自備款,但薪資調幅跟不上房價上漲的速度,以近4年統計資料顯示,台北市房價漲18%,但可支配所得僅微漲1.1%,新北房價漲22%,可支配所得也僅成長3.9%,想要擁有一間屬於自己的房子,並沒有那麼簡單。

黃舒衛指出,根據內政部所揭露實價登錄資料統計,台北市2012年平均房價為51.1萬元,之後逐年上漲,至2015年則是60.4萬元,與2012年相比,增加了9.3萬元,漲幅18.2%,而新北市2012年平均房價則是25.8萬元,至2014年漲至31.9萬元高點,之後有漲多回檔趨勢,至2015年平均房價則來到31.5萬元,與2012年相比,漲幅為22.1%,漲幅仍相當驚人。

若從所得面來看,根據主計總處家庭收支調查資料顯示,台北市2012年每戶可支配所得為127.8萬元,2014年則為129.3萬元,假設2015年可支配所得與2014年相同,則漲幅僅1.1%,新北市則是漲3.9%,成長幅度都在5%以下,反觀房價的漲幅都超過15%以上,房價高漲的幅度遠大於可支配所得成長的速度。

黃舒衛說明,政府為了打擊房市投機,加稅、查稅、降低貸款成數,從雙北市貸款成數來看,北市貸款成數從2012年的62%降至2015年的61%,而新北則是從65%降至63%,目前均維持在6成左右,也符合政府管控房市政策目標,那麼,若有買房需求應準備多少自備款呢?

假設以30坪住宅來換算,以台北市來說,需要有707萬元的自備款才能買房,而這些自備款必須不吃不喝5.5年才能達成,購屋壓力沉重。至於新北市,購屋負擔相對輕鬆,自備款需存到350萬元,要不吃不喝3.7年才能達標。黃舒衛補充,若對照2012年的購屋負擔,台北市買房自備款只需4.6年就能存到,但是現在要5.5年,多了將近一年的時間才能完成,而新北市2012年必須不吃不喝3年才能存到自備款,但是現在需要3.7年,購屋大不易。

黃舒衛補充,近期國內外經濟表現不如預期,民眾購屋信心降低,而銀行持續緊縮房貸成數,目前約只貸六成,加上房貸鑑價也有轉嚴的趨勢,從房產的估價就先打折扣,民眾購屋需準備的自備款恐大幅增加,但是在薪資凍漲的狀況下,口袋不夠深的民眾要存夠自備款,生活品質就勢必被犧牲,才能用最短的時間存到購屋基金,即使存到自備款,加上未來升息的態勢不變,之後每月的貸款負擔也很驚人,要買房更顯得遙不可及,購屋意願可能降低,甚至用以租代買方式延後購屋計畫,建議有意售屋的屋主,應審酌市場行情,適度調整售價,避免經濟景氣持續下探,造成資產減損,甚至求售無門的窘境。

黃舒衛補充,近期國內外經濟表現不如預期,民眾購屋信心降低,而銀行持續緊縮房貸成數,目前約只貸六成,加上房貸鑑價也有轉嚴的趨勢,從房產的估價就先打折扣,民眾購屋需準備的自備款恐大幅增加,但是在薪資凍漲的狀況下,口袋不夠深的民眾要存夠自備款,生活品質就勢必被犧牲,才能用最短的時間存到購屋基金,即使存到自備款,加上未來升息的態勢不變,之後每月的貸款負擔也很驚人,要買房更顯得遙不可及,購屋意願可能降低,甚至用以租代買方式延後購屋計畫,建議有意售屋的屋主,應審酌市場行情,適度調整售價,避免經濟景氣持續下探,造成資產減損,甚至求售無門的窘境。

永慶房產集團研究發展中心經理黃舒衛表示,在政府積極管控房市的狀況下,目前房貸成數大約只有6成左右,相對的,剩下的4成就是自備款,但薪資調幅跟不上房價上漲的速度,以近4年統計資料顯示,台北市房價漲18%,但可支配所得僅微漲1.1%,新北房價漲22%,可支配所得也僅成長3.9%,想要擁有一間屬於自己的房子,並沒有那麼簡單。

黃舒衛指出,根據內政部所揭露實價登錄資料統計,台北市2012年平均房價為51.1萬元,之後逐年上漲,至2015年則是60.4萬元,與2012年相比,增加了9.3萬元,漲幅18.2%,而新北市2012年平均房價則是25.8萬元,至2014年漲至31.9萬元高點,之後有漲多回檔趨勢,至2015年平均房價則來到31.5萬元,與2012年相比,漲幅為22.1%,漲幅仍相當驚人。

若從所得面來看,根據主計總處家庭收支調查資料顯示,台北市2012年每戶可支配所得為127.8萬元,2014年則為129.3萬元,假設2015年可支配所得與2014年相同,則漲幅僅1.1%,新北市則是漲3.9%,成長幅度都在5%以下,反觀房價的漲幅都超過15%以上,房價高漲的幅度遠大於可支配所得成長的速度。

黃舒衛說明,政府為了打擊房市投機,加稅、查稅、降低貸款成數,從雙北市貸款成數來看,北市貸款成數從2012年的62%降至2015年的61%,而新北則是從65%降至63%,目前均維持在6成左右,也符合政府管控房市政策目標,那麼,若有買房需求應準備多少自備款呢?

假設以30坪住宅來換算,以台北市來說,需要有707萬元的自備款才能買房,而這些自備款必須不吃不喝5.5年才能達成,購屋壓力沉重。至於新北市,購屋負擔相對輕鬆,自備款需存到350萬元,要不吃不喝3.7年才能達標。黃舒衛補充,若對照2012年的購屋負擔,台北市買房自備款只需4.6年就能存到,但是現在要5.5年,多了將近一年的時間才能完成,而新北市2012年必須不吃不喝3年才能存到自備款,但是現在需要3.7年,購屋大不易。