新聞摘要

- 2015全台贈與繼承占總移轉24.04%,雙北高房價,贈與繼承量各兩成,六都最高

【MyGoNews蕭又安‧方暮晨/綜合報導】台灣房屋智庫觀察2008年遺贈稅大幅調降後,贈與繼承移轉棟數大幅走升,加上2016年房地合一實價課稅實施,讓2015年搶搭輕稅末班車熱潮湧現,全台2008年至2015年佔總移轉登記比例由13.63%增至24.04%,提升10個百分點!

台灣房屋智庫資深分析師陳炳辰表示,國內房市自2011年奢侈稅以降,政府抑制房價飆漲政策不斷,包括選擇性信用管制、豪宅稅、囤房稅等,在在打擊房市交易信心,卻彰顯贈與繼承之節稅功能,然而2016年房地合一實價課稅所主張的居住正義,同步關上了這道資產傳承大門,富爸媽趕忙提前贈與腳步,特別是房價高的區域,節稅效益更佳,遂使其量能攀升。

以六都2008至2015年贈與繼承占全台贈與繼承比,發現多數集中在台北及新北市,量能各占全台贈與繼承總量約兩成左右。陳炳辰分析,主要原因為雙北市高房價,且薪資未能跟上房價上漲水平,因此年輕人想買房,購屋第一桶金通常需要父母金援,然而越往南走,贈與繼承占比相對式微,其中台南歷年贈與繼承占比未達7%。

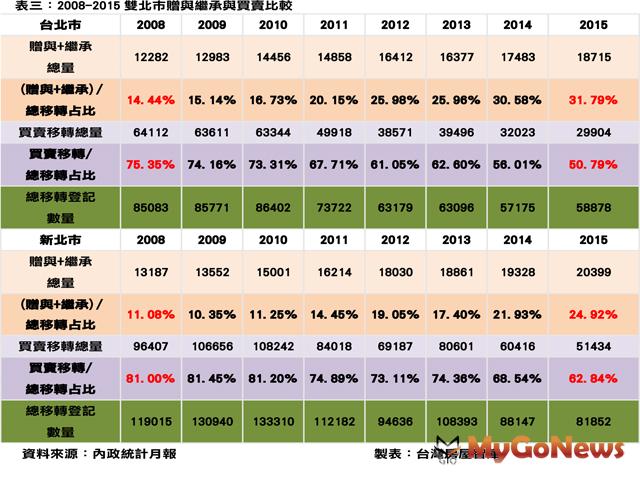

進一步觀察雙北市2008年至2015年贈與繼承占總移轉的比例,以台北市為例,2008年占比為14.44%,2015年占比為31.79%,提升17個百分點,增幅乃六都之冠!至於新北市,則是從11.08%增至24.92%,亦走升14個百分點。有趣的是,雙北市2008年至2015年買賣移轉占總移轉的比例,走勢剛好相反,台北市量縮25個百分點、新北市量縮18個百分點。陳炳辰指出,因為若能透過贈與途徑移轉,除免除財產交易所得稅,還有贈與免稅額的減免,對於房產移轉負擔可說輕鬆不少。

舉例來說,假設贈與子女3,000萬元的房產,房屋評定現值加上土地公告現值共800萬元,則贈與稅的計算是800萬元扣掉法定基本免稅額220萬元,再乘上10%的遺贈稅率後,贈與稅為58萬元;若為「夫妻合購贈與」,夫妻各持一半的房產,再贈與子女,夫妻每人每年可有220萬的法定免稅額,則共享有440萬的法定免稅額,以公告現值800萬計算,夫妻贈與稅是800萬元扣掉440萬元,再乘上10%的遺贈稅率,贈與稅等於僅需36萬元。

舉例來說,假設贈與子女3,000萬元的房產,房屋評定現值加上土地公告現值共800萬元,則贈與稅的計算是800萬元扣掉法定基本免稅額220萬元,再乘上10%的遺贈稅率後,贈與稅為58萬元;若為「夫妻合購贈與」,夫妻各持一半的房產,再贈與子女,夫妻每人每年可有220萬的法定免稅額,則共享有440萬的法定免稅額,以公告現值800萬計算,夫妻贈與稅是800萬元扣掉440萬元,再乘上10%的遺贈稅率,贈與稅等於僅需36萬元。

此外,整體房市弱化,但2015年贈與繼承數量依舊走升,避稅動作不言可喻,若在2015年以房屋評定現值加上土地公告現值共800萬元,贈與3,000萬元的房產,兩年後同樣以3,000萬出售,不須使用房地合一實價課稅,申報財產交易所得稅(所謂舊制),繳交約26萬~230萬(個人所得稅率5%~45%);但若到了2016年才做贈與,兩年後想賣房,繳交的房地合一實價課稅可能高達400萬,最高15倍的稅差,自然令2015年贈與繼承數量在趨弱的房市表現中異軍突起。

此外,整體房市弱化,但2015年贈與繼承數量依舊走升,避稅動作不言可喻,若在2015年以房屋評定現值加上土地公告現值共800萬元,贈與3,000萬元的房產,兩年後同樣以3,000萬出售,不須使用房地合一實價課稅,申報財產交易所得稅(所謂舊制),繳交約26萬~230萬(個人所得稅率5%~45%);但若到了2016年才做贈與,兩年後想賣房,繳交的房地合一實價課稅可能高達400萬,最高15倍的稅差,自然令2015年贈與繼承數量在趨弱的房市表現中異軍突起。

台灣房屋智庫資深分析師陳炳辰表示,國內房市自2011年奢侈稅以降,政府抑制房價飆漲政策不斷,包括選擇性信用管制、豪宅稅、囤房稅等,在在打擊房市交易信心,卻彰顯贈與繼承之節稅功能,然而2016年房地合一實價課稅所主張的居住正義,同步關上了這道資產傳承大門,富爸媽趕忙提前贈與腳步,特別是房價高的區域,節稅效益更佳,遂使其量能攀升。

以六都2008至2015年贈與繼承占全台贈與繼承比,發現多數集中在台北及新北市,量能各占全台贈與繼承總量約兩成左右。陳炳辰分析,主要原因為雙北市高房價,且薪資未能跟上房價上漲水平,因此年輕人想買房,購屋第一桶金通常需要父母金援,然而越往南走,贈與繼承占比相對式微,其中台南歷年贈與繼承占比未達7%。

進一步觀察雙北市2008年至2015年贈與繼承占總移轉的比例,以台北市為例,2008年占比為14.44%,2015年占比為31.79%,提升17個百分點,增幅乃六都之冠!至於新北市,則是從11.08%增至24.92%,亦走升14個百分點。有趣的是,雙北市2008年至2015年買賣移轉占總移轉的比例,走勢剛好相反,台北市量縮25個百分點、新北市量縮18個百分點。陳炳辰指出,因為若能透過贈與途徑移轉,除免除財產交易所得稅,還有贈與免稅額的減免,對於房產移轉負擔可說輕鬆不少。