新聞摘要

- 報稅季節來臨,專家教你簡單搞懂房地合一課稅怎麼申報才划算

【MyGoNews蕭又安‧方暮晨/綜合報導】自2016年1月1日起房地合一課稅上路3個月以來,8成民眾仍然對該用舊制或新制申報一知半解,不清楚自身的不動產要如何申報才比較划算。根據信義房屋統計,目前為止,大部份售屋者仍以適用舊制(財產交易所得)申報居多,主要因為新制的基期為2014年以後取得不動產再出售者,沒有獲利或獲利不多者,相較之下,選擇適用新制可能比較划算;相反地,獲利高或土地比重高者,則會優先選擇適用舊制。

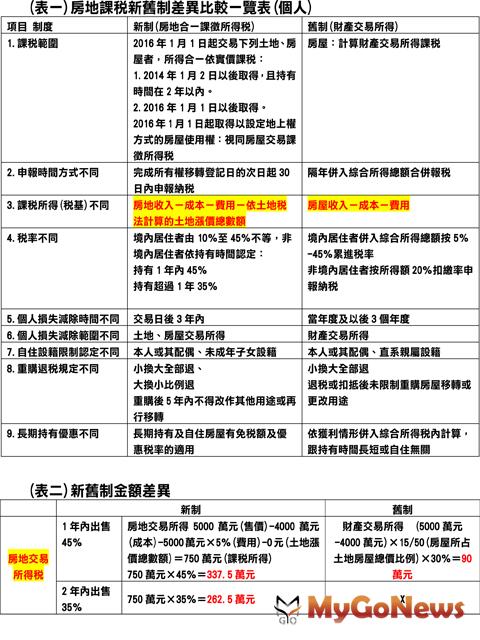

信義代書整理自房地合一上路以來,最重要的九項新舊制差異一覽表(表一),從稅率的不同、申報時間到重購退稅等等,幫助消費者在購屋或售屋前作出正確的判斷,輕鬆省下數十萬元的差額。

信義代書林以德表示,房地合一上路以來,民眾多選擇適用以舊制條件申報,藉此可能會省下達上百萬元的報稅差額。以稅率不同為例,新制在長期持有以及自住房屋條件上有免稅及優惠稅率,反觀舊制則與持有時間長短無關。

舉例來說,某甲於2015年買入一戶新北市房地4000萬元(未拆分房地價格),以5000萬元售出(房屋1500萬元、土地3500萬元,假設個人所得稅率適用30%),假設土地漲價總數額為0。若用舊制(2018年售出)來計算,某甲將支付的財產交易所得稅為90萬元;相反的,以新制(2016年售出)來計算,若某甲在1年內售出,將支付的交易所得稅為337.5萬元(45%稅率計算),若2年內出售,則需支付262.5萬元(35%稅率計算)。相較之下,以舊制來申報,可以為某甲省下約200萬元的稅額(詳見表二),也因此自2016年以來,都以舊制(財產交易所得)申請為大宗。

再以申報時間來看,舊制以民眾完成所有權移轉登記日的「隔年」併入綜合所得總額合併報稅,而新制則為完成所有權移轉登記日的次日起30日內申報納稅為基準。以上述為例,若某甲於2018年出售則適用於舊制,並於2019年5月併同申報綜合所得稅即可;反之以新制來算,若於2016年5月1日登記完畢,某甲則須於完成所有權移轉登記日的次日起30天內申報納稅,也就是2016年5月31日前完成。林以德說,民眾務必注意新舊申報時間的不同,以免延誤產生罰鍰。

再以申報時間來看,舊制以民眾完成所有權移轉登記日的「隔年」併入綜合所得總額合併報稅,而新制則為完成所有權移轉登記日的次日起30日內申報納稅為基準。以上述為例,若某甲於2018年出售則適用於舊制,並於2019年5月併同申報綜合所得稅即可;反之以新制來算,若於2016年5月1日登記完畢,某甲則須於完成所有權移轉登記日的次日起30天內申報納稅,也就是2016年5月31日前完成。林以德說,民眾務必注意新舊申報時間的不同,以免延誤產生罰鍰。

最後,「重購退稅」在土地增值稅方面,規定「登記名義人」必須買賣皆為同一人,而房地合一稅「登記名義人」則可為同一人或配偶關係。認定雖放寬,但林以德提醒,衡量登記名義人時,若為多屋族群,還要再多考慮「囤房稅」的問題,舉例來說,某甲持有3戶住家用房屋都在台北市,其太太則有2戶住家用房屋亦在台北市,若再買1戶房屋,已無法再登記為自用住宅,如果登記在某甲太太名下,則持有房屋數已達3戶,就適用最高的3.6%稅率,如果登記在某甲名下,則因屬個人持有非自住房屋第1戶,就可適用較低的2.4%稅率,則可省下部份房屋稅額。

信義代書整理自房地合一上路以來,最重要的九項新舊制差異一覽表(表一),從稅率的不同、申報時間到重購退稅等等,幫助消費者在購屋或售屋前作出正確的判斷,輕鬆省下數十萬元的差額。

信義代書林以德表示,房地合一上路以來,民眾多選擇適用以舊制條件申報,藉此可能會省下達上百萬元的報稅差額。以稅率不同為例,新制在長期持有以及自住房屋條件上有免稅及優惠稅率,反觀舊制則與持有時間長短無關。

舉例來說,某甲於2015年買入一戶新北市房地4000萬元(未拆分房地價格),以5000萬元售出(房屋1500萬元、土地3500萬元,假設個人所得稅率適用30%),假設土地漲價總數額為0。若用舊制(2018年售出)來計算,某甲將支付的財產交易所得稅為90萬元;相反的,以新制(2016年售出)來計算,若某甲在1年內售出,將支付的交易所得稅為337.5萬元(45%稅率計算),若2年內出售,則需支付262.5萬元(35%稅率計算)。相較之下,以舊制來申報,可以為某甲省下約200萬元的稅額(詳見表二),也因此自2016年以來,都以舊制(財產交易所得)申請為大宗。

最後,「重購退稅」在土地增值稅方面,規定「登記名義人」必須買賣皆為同一人,而房地合一稅「登記名義人」則可為同一人或配偶關係。認定雖放寬,但林以德提醒,衡量登記名義人時,若為多屋族群,還要再多考慮「囤房稅」的問題,舉例來說,某甲持有3戶住家用房屋都在台北市,其太太則有2戶住家用房屋亦在台北市,若再買1戶房屋,已無法再登記為自用住宅,如果登記在某甲太太名下,則持有房屋數已達3戶,就適用最高的3.6%稅率,如果登記在某甲名下,則因屬個人持有非自住房屋第1戶,就可適用較低的2.4%稅率,則可省下部份房屋稅額。