新聞摘要

- 贈與稅!「公佈施行」前後兩次贈與,稅該怎麼算?

【MyGoNews方暮晨/綜合報導】財政部國稅局表示:遺產及贈與稅新制已於2017年5月12日正式上路,最近接獲很多民眾詢問如何計算應納稅額的案例。轄內王先生就來電詢問:2017年3月20日贈與現金3,000萬元給女兒,依照舊制單一稅率10%計算,已經繳了278萬元贈與稅,現在因為兒子要買房,打算再贈與現金1,000萬元給兒子,這次應該繳納多少贈與稅呢?

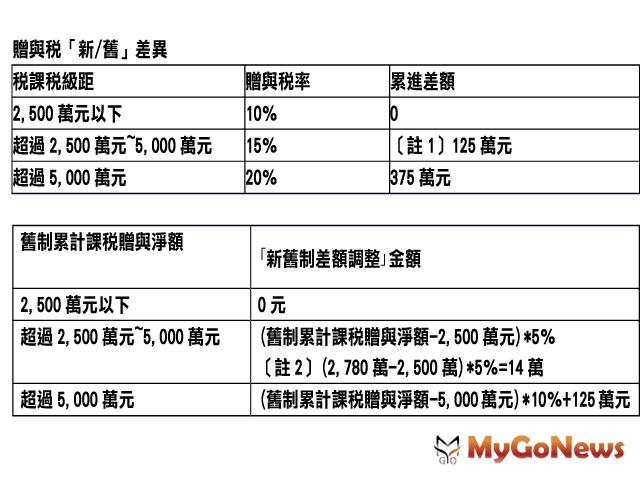

國稅局說明:贈與稅的計算是以全年度贈與總額減除免稅額、扣除額後的淨額乘以適用稅率,再減掉累進差額、本年度內以前各次已納稅額後,如有新舊制差額要再扣掉,才是該次贈與應繳納的稅額。

以王先生的例子來說,2017年3月20日贈與女兒3,000萬元是適用舊制,再贈與1,000萬元給兒子,因為是發生在2017年5月12日以後,要適用新制稅率級距;王先生至目前為止共贈與兒女4,000萬元現金,扣掉220萬元的免稅額後,適用15%的贈與稅率,再減掉累進差額125萬元(註1)、3月20日已繳納的贈與稅278萬元及新舊制差額調整14萬元(註2)後,這次贈與須要再繳納150萬元贈與稅。

以王先生的例子來說,2017年3月20日贈與女兒3,000萬元是適用舊制,再贈與1,000萬元給兒子,因為是發生在2017年5月12日以後,要適用新制稅率級距;王先生至目前為止共贈與兒女4,000萬元現金,扣掉220萬元的免稅額後,適用15%的贈與稅率,再減掉累進差額125萬元(註1)、3月20日已繳納的贈與稅278萬元及新舊制差額調整14萬元(註2)後,這次贈與須要再繳納150萬元贈與稅。

國稅局也呼籲民眾,多利用網路申辦贈與稅,申報系統會自動計算正確的應納稅額,除可避免計算錯誤外,尚可節省至國稅局申報的辛勞。財政部電子申報繳稅服務網站為http://tax.nat.gov.tw,如有相關法令或程序問題,歡迎向當地稽徵機關洽詢。

國稅局說明:贈與稅的計算是以全年度贈與總額減除免稅額、扣除額後的淨額乘以適用稅率,再減掉累進差額、本年度內以前各次已納稅額後,如有新舊制差額要再扣掉,才是該次贈與應繳納的稅額。

國稅局也呼籲民眾,多利用網路申辦贈與稅,申報系統會自動計算正確的應納稅額,除可避免計算錯誤外,尚可節省至國稅局申報的辛勞。財政部電子申報繳稅服務網站為http://tax.nat.gov.tw,如有相關法令或程序問題,歡迎向當地稽徵機關洽詢。