新聞摘要

- 仲量聯行:租賃市場A辦穩廠辦熱;壽險銀彈足苦尋投資標的

【MyGoNews蕭又安/綜合報導】仲量聯行2017年10月12日表示,全球經濟環境仍因政治情勢動盪不安,進而影響金融股匯市及原油價格波動,景氣復甦期將持續延長。台灣企業受整體經濟環境影響,企業於營運成本考量仍趨保守,評估辦公室租賃租金及面積更為謹慎,評估期將延長。然而下半年由於通訊大廠將有新品上市,台灣半導體供應鏈業者將跟進受惠,帶動國內進出口貿易、製造及工業生產擴增,民間投資可望成長並為經濟成長注入新動能。

仲量聯行總經理趙正義表示:2017年上半年全球不動產市場交易量為2,970億美元,較2016年同期成長2%,交易最熱絡的市場仍集中歐美地區。但由於美國對亞洲及中東地緣政治相關作為、利率及油價波動等議題充滿諸多變數,預測2017年全球不動產交易量與2016年相當,金額可望在6,500億美元上下。亞太地區將由中國帶動區域境內外投資;2017年上半中國已吸引124億美元的境外資金,較2016年同期成長約四成。同時中國投資人也積極於世界主要不動產市場布局,2017年上半年已投入36億美元至美國主要城市,佔整體境外資金流入美國總額大約兩成,顯見中國投資實力不容小覷。

於國內方面,近來投資市場趨緩,多數市場上可供投資的物件的售價與買方所預期的投報率仍有差異,因此多數投資人持續評估。但同時國內游資充沛,法人投資人可動用投資金額再創新高,資金可運用的渠道應由政府及民間共同努力使其多元化。在人口逐漸老化及政府積極行銷來台觀光,建議資金可導向公有土地(BOT、地上權)、休閒醫療養生機構等面向發展。在新閣揆上任之際,我們預計台灣政局將趨於穩定,也冀望新政府在吸引國外及海峽兩岸資金來台投資計劃上,有更實質精進的配套方案,以力提振台灣經濟及產業發展,推升國際競爭力。

仲量聯行指出,台北市本季整體A級商辦公室租賃需求主要由業主自用支撐,新租約全數集中於小坪數空間。業主自用及房東釋出原本保留空間,加上部分金融、科技、醫療科技業者進行搬遷、縮編或退租,本季淨去化總量為24,304坪。本季合作金庫於長安東路的總部釋出空間面積32,639坪,其中27,090坪為自用。2017年前三季總去化達約3.2萬坪,達十年來次高。

本季需求主要集中於非核心商業區,其他商業區則為趨緩走勢。整體空置率因新供給釋出部分出租空間,較上季上升0.8個百分點來到8.7%。多數企業租戶租賃決策仍趨謹慎保守,評估搬遷及續租費用後決定維持原單位續租。然而,房東也釋出續約讓利條件,給予續約優惠,但2017年陸續有新供給落成釋出,有意搬遷之租戶將持續評估搬遷的條件及可能性。

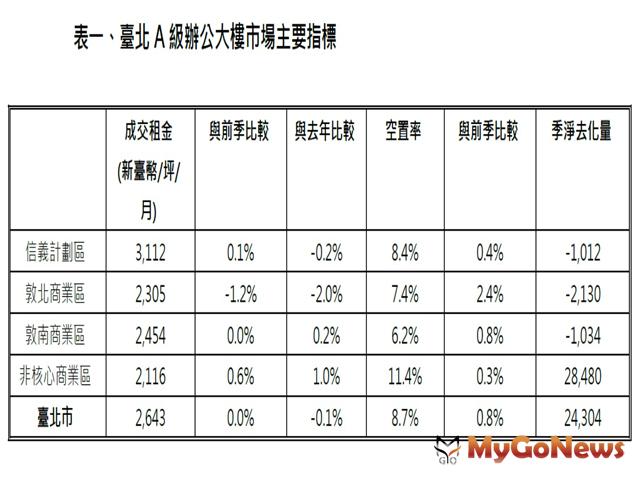

仲量聯行表示,在目前租戶趨於謹慎的市況,多數大樓業主仍維持租金水平。本季整體A級商辦平均租金新台幣每坪每月2,643元,與上一季持平,年成長則微幅降低0.1%。我們的市場調查發現,由於部分大樓有減租或退租的情形,加上部分現有租戶也持續評估即將釋出的新供給,因此房東於租金調整上也較為謹慎,並以免租期優惠來吸引租約,整體免租期每年0.8個月,較2016年同期的0.7個月明顯增加。本季四大商業區中,信義及敦南商業區走勢持平;敦北在原租戶搬遷及房東釋出原保留單位使空置率明顯上升,部分大樓業主調降租金,使平均租金較上季下跌1.2%,來到每坪每月2,305元,為三年來最低的水平。非核心商業區在部份原自用大樓釋出市場及部分空置下降的大樓業主微幅調漲租金,平均租金較上季成長0.6%來到每坪每月2,116元。

內湖南港市郊區域的廠辦大樓持續以相對便宜的租金吸引科技及金融業進駐,並有部分企業租戶為整合營運,承租大面積空間設立總部,新供給於釋出後一年即達滿租,可見需求強健。在新租約及部分租戶減退租的相互帶動下,整體空置率微幅下降0.2%來到2.9%。市郊區域整體租金,由於大面積租戶房東給予優惠及部分房東面臨退租壓力、空置率上升調降租金,較前期顯著降低3.6%,來到每坪每月1,377元。但單就內湖地區而言,其需求穩健,新大樓成交租金高,平均租金於本季成長1.2%來到每坪每月1,293元。

仲量聯行說明,短期未來人力需求反映當今國內產業趨勢;知名人力研究機構針對第四季台灣就業季展望調查指出,整體約26%的企業有增聘意願,其主要集中於製造及金融保險業;聘僱意願最低則為休閒餐旅業。未來預計部分業者朝向無人化智慧服務,將減少辦公間需求。新創公司或個人工作室的興起也將為台北市辦公空間需求型態朝向共享空間。

2017年至第三季租賃活動趨緩,企業評估租賃時仍以租金為主要考量,並維持謹慎保守的態度,預計租約商議及評估期將略為拉長。第四季預計前幾季以來不斷評估搬遷的租戶可望成交,加上新釋出大樓需求強勁,全年去化可望於年底成長。2017年釋出的65,000坪的頂級或A級新供給,在目前多數大樓已接近飽和,房東給予預租優惠,可望吸引原先在其它商業區的租戶考量評估搬遷至主要商業區較優質大樓。此外,部分企業在當今經濟環境下已著手進行併購或整合營運的計畫,預計部分大面積需求將集中於新供給。

仲量聯行考量當今景氣趨勢及觀察租賃市場供需雙方面心態,大樓業主於租金調整上明顯謹慎,加上新供給大樓業主給予較優惠的預租條件,2017全年整體租金走勢預計將維持2016年水平,年成長率介於1%上下。

仲量聯行商業不動產協理劉建宇表示:仲量聯行第三季「全球市場展望」(Global Market Perspective)統計,2017年至今全球租賃需求持穩,歐美2017年上半年較2016年同期成長3-4%;亞太區域除新加坡、中國一線城市及墨爾本需求強勁外,其它主要城市皆呈現平穩;區域整體需求下降2%。租金方面,全球平均租金相較去年中成長3.4%;美洲區因多數新供給開價拉高平均租金水平達4.9%;亞太區域則因中國企業在香港業務需求增加、澳洲主要城市新供給帶動租金成長,區域平均租金年成長3.3%。在全球景氣復甦並充滿變數的狀況下,企業於人力徵聘及空間需求上更為謹慎。

仲量聯行近期研究顯示,全球企業選擇辦公空間時,逐漸朝向可以啟發員工潛能、滿足工作需求及提供員工適時放鬆的空間設計元素為主要考量。在全球經濟復甦緩慢,企業行事趨於保守,預計2017年亞太整體去化量將與2016年相當。於國內方面,近來我們也發現企業因受目前景氣影響,積極進行人力及租賃空間調整,持續評估更優惠的租賃或搬遷條件。部分已經評估一段時間的租戶可望於2017年底簽約,加上新供給房東給予較優惠的預租條件,部分大面積租戶已進行簽約,年底前可望帶動2017年總去化量。租金方面目前因為房東為保留租戶或鼓勵現有租戶續約,租金調整相對謹慎;加上新供給預租條件給予優惠的影響,我們預估2017年租金成長將稍微趨緩,介於1%上下。

在投資市場部分,本季投資市場因民間流資充沛,市場有適當的物件釋出,法人投資人把握適當時機進場,主要大型商用不動產交易達新台幣195億元,季成長及年成長均達約五成。2017年前三季國內大型不動產總交易額為372億元,較2016年同期減少約8%,為九年來次低,僅次於2015年,顯見當今投資方仍為保守謹慎。其主原因除了國內外政經環境不穩定外,國內主要商業區擁有符合投報率的投資標的較少。但投資方的資金仍舊充沛,並期望積極佈局於不動產市場,因此將持續觀望。

本季最大宗交易為壽險業者出售位於嘉義市飯店暨零售商場,售價為48.3億元。2017年至第三季止壽險業直接投資不動產的金額約為29億元,與過去六年120-670億元的成交額相較,預計2017年極有可能創新低,主要因為當今市場上交易的物件價格未能達到壽險業者理想的投報率。但至第三季為止,國內前十大壽險業者可用於投資不動產的金額較上季增加4.0%,達新台幣4.8兆元,創歷年新高。

本季主要法人投資方為企業公司(61%)、金融服務(21%)及壽險業(12%)。企業公司主要仍投資於自用工業及零售不動產,逾三成總交易額為關係企業間為改善資產架構的交易。壽險業仍聚焦於具穩定租金的投資標的,本季富邦人壽投資13億元麗嬰房內湖總部大樓,麗嬰房計畫出售後回租15年,為單一所有權且具固定收益型不動產投資標的,且投報率達到買方預期,為市場上難得的理想標的。

本季主要法人投資方為企業公司(61%)、金融服務(21%)及壽險業(12%)。企業公司主要仍投資於自用工業及零售不動產,逾三成總交易額為關係企業間為改善資產架構的交易。壽險業仍聚焦於具穩定租金的投資標的,本季富邦人壽投資13億元麗嬰房內湖總部大樓,麗嬰房計畫出售後回租15年,為單一所有權且具固定收益型不動產投資標的,且投報率達到買方預期,為市場上難得的理想標的。

本季大型土地投資額為新台幣206億元,較上季增加73.3%,但去年同期減少約三成,交易金額持續多於直接建物投資。主要交易多為開發商取得營建用地蓋屋出售或企業購置土地建置自用廠房。以往工業地多數由製造業取得,近來餐飲食品業者也開始取得土地興建中央廚房或倉儲設備來擴充產能。此間接反映國人外食習慣及觀光客來台享受美食,帶動餐飲業營業額於第三季持續成長。

仲量聯行總經理趙正義表示:2017年上半年全球不動產市場交易量為2,970億美元,較2016年同期成長2%,交易最熱絡的市場仍集中歐美地區。但由於美國對亞洲及中東地緣政治相關作為、利率及油價波動等議題充滿諸多變數,預測2017年全球不動產交易量與2016年相當,金額可望在6,500億美元上下。亞太地區將由中國帶動區域境內外投資;2017年上半中國已吸引124億美元的境外資金,較2016年同期成長約四成。同時中國投資人也積極於世界主要不動產市場布局,2017年上半年已投入36億美元至美國主要城市,佔整體境外資金流入美國總額大約兩成,顯見中國投資實力不容小覷。

於國內方面,近來投資市場趨緩,多數市場上可供投資的物件的售價與買方所預期的投報率仍有差異,因此多數投資人持續評估。但同時國內游資充沛,法人投資人可動用投資金額再創新高,資金可運用的渠道應由政府及民間共同努力使其多元化。在人口逐漸老化及政府積極行銷來台觀光,建議資金可導向公有土地(BOT、地上權)、休閒醫療養生機構等面向發展。在新閣揆上任之際,我們預計台灣政局將趨於穩定,也冀望新政府在吸引國外及海峽兩岸資金來台投資計劃上,有更實質精進的配套方案,以力提振台灣經濟及產業發展,推升國際競爭力。

仲量聯行指出,台北市本季整體A級商辦公室租賃需求主要由業主自用支撐,新租約全數集中於小坪數空間。業主自用及房東釋出原本保留空間,加上部分金融、科技、醫療科技業者進行搬遷、縮編或退租,本季淨去化總量為24,304坪。本季合作金庫於長安東路的總部釋出空間面積32,639坪,其中27,090坪為自用。2017年前三季總去化達約3.2萬坪,達十年來次高。

本季需求主要集中於非核心商業區,其他商業區則為趨緩走勢。整體空置率因新供給釋出部分出租空間,較上季上升0.8個百分點來到8.7%。多數企業租戶租賃決策仍趨謹慎保守,評估搬遷及續租費用後決定維持原單位續租。然而,房東也釋出續約讓利條件,給予續約優惠,但2017年陸續有新供給落成釋出,有意搬遷之租戶將持續評估搬遷的條件及可能性。

仲量聯行表示,在目前租戶趨於謹慎的市況,多數大樓業主仍維持租金水平。本季整體A級商辦平均租金新台幣每坪每月2,643元,與上一季持平,年成長則微幅降低0.1%。我們的市場調查發現,由於部分大樓有減租或退租的情形,加上部分現有租戶也持續評估即將釋出的新供給,因此房東於租金調整上也較為謹慎,並以免租期優惠來吸引租約,整體免租期每年0.8個月,較2016年同期的0.7個月明顯增加。本季四大商業區中,信義及敦南商業區走勢持平;敦北在原租戶搬遷及房東釋出原保留單位使空置率明顯上升,部分大樓業主調降租金,使平均租金較上季下跌1.2%,來到每坪每月2,305元,為三年來最低的水平。非核心商業區在部份原自用大樓釋出市場及部分空置下降的大樓業主微幅調漲租金,平均租金較上季成長0.6%來到每坪每月2,116元。

內湖南港市郊區域的廠辦大樓持續以相對便宜的租金吸引科技及金融業進駐,並有部分企業租戶為整合營運,承租大面積空間設立總部,新供給於釋出後一年即達滿租,可見需求強健。在新租約及部分租戶減退租的相互帶動下,整體空置率微幅下降0.2%來到2.9%。市郊區域整體租金,由於大面積租戶房東給予優惠及部分房東面臨退租壓力、空置率上升調降租金,較前期顯著降低3.6%,來到每坪每月1,377元。但單就內湖地區而言,其需求穩健,新大樓成交租金高,平均租金於本季成長1.2%來到每坪每月1,293元。

仲量聯行說明,短期未來人力需求反映當今國內產業趨勢;知名人力研究機構針對第四季台灣就業季展望調查指出,整體約26%的企業有增聘意願,其主要集中於製造及金融保險業;聘僱意願最低則為休閒餐旅業。未來預計部分業者朝向無人化智慧服務,將減少辦公間需求。新創公司或個人工作室的興起也將為台北市辦公空間需求型態朝向共享空間。

2017年至第三季租賃活動趨緩,企業評估租賃時仍以租金為主要考量,並維持謹慎保守的態度,預計租約商議及評估期將略為拉長。第四季預計前幾季以來不斷評估搬遷的租戶可望成交,加上新釋出大樓需求強勁,全年去化可望於年底成長。2017年釋出的65,000坪的頂級或A級新供給,在目前多數大樓已接近飽和,房東給予預租優惠,可望吸引原先在其它商業區的租戶考量評估搬遷至主要商業區較優質大樓。此外,部分企業在當今經濟環境下已著手進行併購或整合營運的計畫,預計部分大面積需求將集中於新供給。

仲量聯行考量當今景氣趨勢及觀察租賃市場供需雙方面心態,大樓業主於租金調整上明顯謹慎,加上新供給大樓業主給予較優惠的預租條件,2017全年整體租金走勢預計將維持2016年水平,年成長率介於1%上下。

仲量聯行商業不動產協理劉建宇表示:仲量聯行第三季「全球市場展望」(Global Market Perspective)統計,2017年至今全球租賃需求持穩,歐美2017年上半年較2016年同期成長3-4%;亞太區域除新加坡、中國一線城市及墨爾本需求強勁外,其它主要城市皆呈現平穩;區域整體需求下降2%。租金方面,全球平均租金相較去年中成長3.4%;美洲區因多數新供給開價拉高平均租金水平達4.9%;亞太區域則因中國企業在香港業務需求增加、澳洲主要城市新供給帶動租金成長,區域平均租金年成長3.3%。在全球景氣復甦並充滿變數的狀況下,企業於人力徵聘及空間需求上更為謹慎。

仲量聯行近期研究顯示,全球企業選擇辦公空間時,逐漸朝向可以啟發員工潛能、滿足工作需求及提供員工適時放鬆的空間設計元素為主要考量。在全球經濟復甦緩慢,企業行事趨於保守,預計2017年亞太整體去化量將與2016年相當。於國內方面,近來我們也發現企業因受目前景氣影響,積極進行人力及租賃空間調整,持續評估更優惠的租賃或搬遷條件。部分已經評估一段時間的租戶可望於2017年底簽約,加上新供給房東給予較優惠的預租條件,部分大面積租戶已進行簽約,年底前可望帶動2017年總去化量。租金方面目前因為房東為保留租戶或鼓勵現有租戶續約,租金調整相對謹慎;加上新供給預租條件給予優惠的影響,我們預估2017年租金成長將稍微趨緩,介於1%上下。

在投資市場部分,本季投資市場因民間流資充沛,市場有適當的物件釋出,法人投資人把握適當時機進場,主要大型商用不動產交易達新台幣195億元,季成長及年成長均達約五成。2017年前三季國內大型不動產總交易額為372億元,較2016年同期減少約8%,為九年來次低,僅次於2015年,顯見當今投資方仍為保守謹慎。其主原因除了國內外政經環境不穩定外,國內主要商業區擁有符合投報率的投資標的較少。但投資方的資金仍舊充沛,並期望積極佈局於不動產市場,因此將持續觀望。

本季最大宗交易為壽險業者出售位於嘉義市飯店暨零售商場,售價為48.3億元。2017年至第三季止壽險業直接投資不動產的金額約為29億元,與過去六年120-670億元的成交額相較,預計2017年極有可能創新低,主要因為當今市場上交易的物件價格未能達到壽險業者理想的投報率。但至第三季為止,國內前十大壽險業者可用於投資不動產的金額較上季增加4.0%,達新台幣4.8兆元,創歷年新高。

本季大型土地投資額為新台幣206億元,較上季增加73.3%,但去年同期減少約三成,交易金額持續多於直接建物投資。主要交易多為開發商取得營建用地蓋屋出售或企業購置土地建置自用廠房。以往工業地多數由製造業取得,近來餐飲食品業者也開始取得土地興建中央廚房或倉儲設備來擴充產能。此間接反映國人外食習慣及觀光客來台享受美食,帶動餐飲業營業額於第三季持續成長。