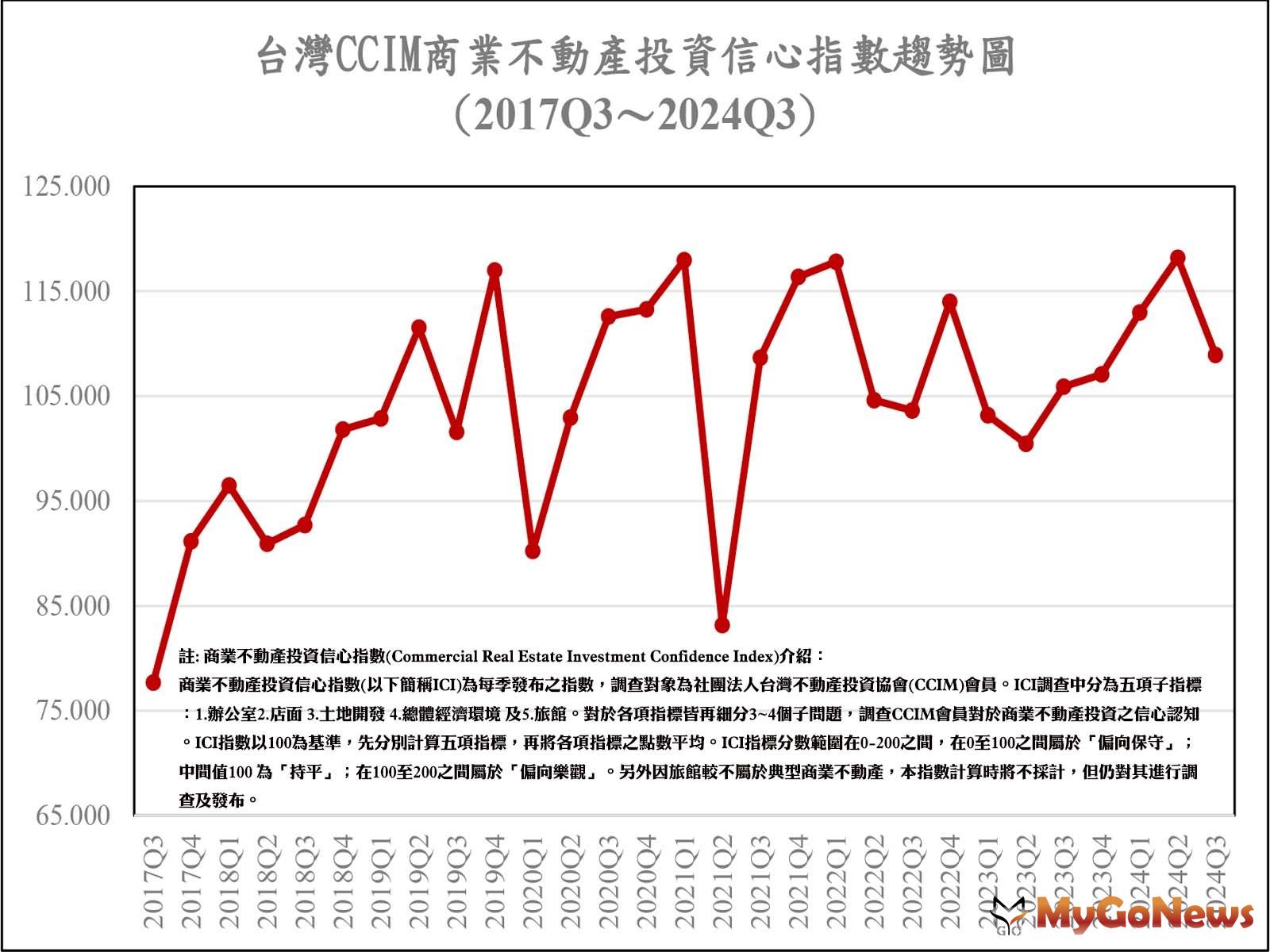

新聞摘要

- 景氣動向調查,台經院:1月「3大產業」氣候測驗點呈現同步下滑

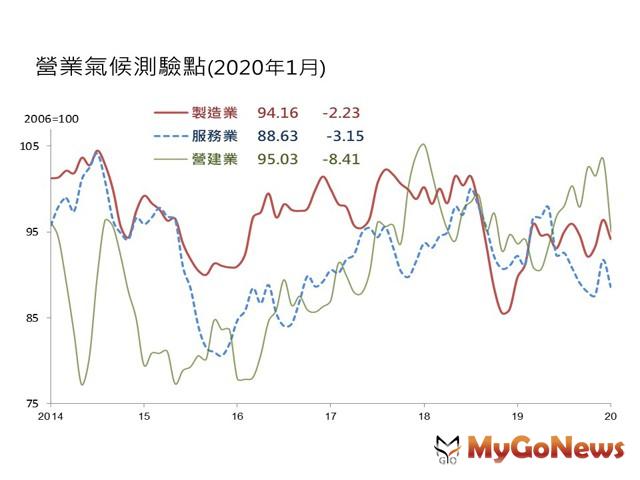

【MyGoNews蕭又安/綜合報導】儘管美中雙方於1月中正式簽署第一階段貿易協議,有助於降低全球經濟不確定性,然受到2019新型冠狀病毒(2019-nCoV)疫情逐漸升溫影響,病毒擴散恐將衝擊全球經濟表現。在國內方面,受到農曆春節因素影響,令工作天數減少,加上新冠病毒疫情擴大,使得「3大產業」氣候測驗點呈現同步下滑。在營造業方面,2020年1月大多數營造廠在工程收入進帳普遍滑落,展望未來,有四成以上的營造業者「看壞」未來半年景氣。而不動產業方面,2020年1月六都建物買賣移轉件數月增率為-30.5%,等疫情落幕,房市成交量將可望回到正常水位,且目前房市抗壓力優於SARS期間,故仍有超過四成以上的業者「看好」未來半年房市的表現。

「3大產業」氣候測驗點呈現同步下滑

(1)製造業廠商不僅看壞當月景氣,對於未來半年景氣看法亦偏向保守。

(2)服務業方面,原本受惠於農曆春節連假,有利刺激銷售買氣與出遊聚餐商機,不過新冠病毒疫情使得民眾外出消費意願更加謹慎保守,故零售業與餐旅業廠商看壞未來半年景氣表現。

(3)營建業方面由於1月施工天數與辦理過戶時間較上月為少,以及高基期、疫情升溫降低民眾外出看屋意願緣故,造成建物買賣移轉件數大幅衰退,且大多數營造廠商在工程收入進帳普遍滑落,進而拖累營建業營業氣候測驗點呈現明顯下跌,但值得關注的是目前房市抗壓力優於SARS期間,故仍有超過四成以上的不動產業者看好未來半年房市的表現。

據台灣經濟研究院調查結果,經過模型試算後,1月製造業、服務業與營建業營業氣候測驗點呈現同步下滑。在國內情勢部份,分別說明如下:

■對外貿易方面,受到2020年農曆春節連假時間較往年為早,工作天數較2019年同期大幅減少6天,使得1月出口年增率由正轉負,由上月出口成長3.97%轉為衰退7.57%。在主要出口產品方面,除電子零組件出口因來自智慧型手機、高效能運算等需求活絡之支撐,得以維持小幅成長外,其餘產品均明顯下滑,基本金屬及其製品、機械、塑橡膠及其製品、化學品、礦產品、光學器材與電機產品出口年增率皆呈雙位數衰退;進口方面,同樣受到春節因素影響,加上廠商採購原物料仍偏向保守,使得農工原料與消費品進口皆轉為負成長,資本設備進口雖仍維持正成長,然漲幅已由上月66.3%大幅下滑至2.7%,令1月進口年增率由上月成長13.91%轉為衰退17.66%。

■對外貿易方面,受到2020年農曆春節連假時間較往年為早,工作天數較2019年同期大幅減少6天,使得1月出口年增率由正轉負,由上月出口成長3.97%轉為衰退7.57%。在主要出口產品方面,除電子零組件出口因來自智慧型手機、高效能運算等需求活絡之支撐,得以維持小幅成長外,其餘產品均明顯下滑,基本金屬及其製品、機械、塑橡膠及其製品、化學品、礦產品、光學器材與電機產品出口年增率皆呈雙位數衰退;進口方面,同樣受到春節因素影響,加上廠商採購原物料仍偏向保守,使得農工原料與消費品進口皆轉為負成長,資本設備進口雖仍維持正成長,然漲幅已由上月66.3%大幅下滑至2.7%,令1月進口年增率由上月成長13.91%轉為衰退17.66%。

■國內生產方面,由於農曆春節落點不同致工作天數較2019年同期減少6天,製造生產活動明顯降低,惟半導體高階製程產能維持高檔,1月電子零組件業生產指數成長17.73%,為近34個月以來最大增幅,而電腦電子產品及光學製品業則受到工作天數減少,加上2019年比較基期較高影響,該產業生產指數由上月成長29.12%轉為衰退-2.06%,結束連續22個月正成長態勢。2020年1月工業生產指數較2019年同月減少1.51%,製造業生產指數減少1.28%,工業生產指數年增率再度由正轉負。

■內需消費方面,受惠於春節採購熱潮,加上2019年比較基期較低,使得1月綜合商品零售業營業額大幅成長13.35%,不過同樣受到春節因素影響,銷售天數較2019年同月減少,且部分業者於春節期間暫緩出貨,抵銷部分增幅,如汽機車零售業、食品飲料及菸草業、資通訊及家電設備業營業額皆呈現負成長態勢,故1月整體零售業營業額與2019年同期相比成長2.54%;餐飲業部分,受惠於2020年農曆春節較2019年提早,使得企業尾牙、年菜外送和春節聚餐等餐飲需求均同步提前於1月份反應,進而帶動國內等餐飲業者銷售業績表現,1月餐飲業營業額年增率從2.05%增加至17.52%。

■物價方面,受到農曆春節落點不同影響,使得個人服務費用因春節循例加價,帶動雜項類價格年增率由 0.86%大幅上升至3.33%,而旅遊團費及住宿費用也因為春節加價,拉抬教養娛樂類價格年增率由1.12%大幅上升至2.99%,致使2020年1月整體CPI年增率為1.85%,較2019年12月上升0.71個百分點,核心CPI年增率從0.57%上升至1.33%;WPI方面,受到農產品與石油及煤製品價格上漲,抵銷部分跌幅,令國產內銷品價格年減幅度縮小,加上新台幣較2019年同期升值幅度擴大,限縮台幣計價的進、出口物價上升幅度,使得2020年1月整體WPI年增率由上月-3.55%小幅回升至-3.11%。

■勞動市場方面,1月失業率3.64%,與上月下降0.03個百分點,整體就業情況仍屬穩健,然近期受到新冠病毒逐漸擴大影響,來台人數大減,國內民眾也減少外出消費意願,使得旅遊業、飯店業和餐飲業等服務業面臨經營壓力,這些衝擊較大的產業,未來的無薪假與失業狀況需持續觀察。在薪資方面,2019年12月總薪資為54,433元,較2018年同月增加7.01%,12月經常性薪資為42,495元,較2018年同月增加2.70%,若以全年平均情況觀察,在扣除物價上漲因素後,2019年平均實質經常性薪資為40,842元,較2018年增加1.69%。

■國內金融市場方面,受農曆春節假期影響,使得市場短期資金需求強勁,隨著春節假期結束,資金陸續回籠,2020年1月金融業隔夜拆款利率最高為0.229%,最低為0.171%,加權平均利率為0.180%,較2019年12月上升0.003個百分點,較2019年同期上升0.001個百分點。而股市方面,儘管1月美中雙方正式簽署第一階段貿易協議,且台灣總統大選結果出爐,蔡英文總統獲得連任有助於降低政策不確定性,然中國新冠病毒疫情惡化致市場恐慌情緒攀升,令台股當日重挫697點,創下史上最大單日下跌點數,台灣加權指數1月底收在11,495.10點,下跌4.18%,平均日成交量為1,571.47億元。匯率方面,上半月美中貿易緊張情勢趨緩,加上出口商於農曆春節前拋匯,帶動新台幣升破30元關卡,然中國新冠病毒衝擊市場信心致外資匯出,使得開春後交易日,新台幣轉為走貶態勢,月底匯率收在30.25美元,貶值0.48%。

儘管1月主要國家的製造業PMI數據表現仍算穩健,然新冠病毒疫情持續肆虐中國各省並擴散至亞洲主要國家,累計至2月23日為止,全球已超過7.8萬件確診病例,死亡人數高達2千4百多人,早已突破2003年SARS的死亡人數。受到中國新冠病毒迅速擴散,使得中國大規模停工與延後復工衝擊相關供應鏈,預期將拖累2月主要國家製造業表現,全球各國亦相繼調降2020年經濟成長率,若後續疫情在全球範圍內繼續蔓延的時間更長,對全球經濟成長的不利後果將更加持久。

在國內方面,儘管1月中美中雙方達成第一階段貿易協議,有助於提振市場信心,然受到農曆春節因素工作天數減少,加上新冠病毒於中國肆虐,中國各省陸續採取封城措施,中國官方亦宣布延後開工,亦影響到國內相關產業需求下滑,故製造業廠商對當月景氣看法多以普通與看壞居多。至於在未來半年景氣看法上,受到疫情持續升溫影響,生產或市場高度倚賴中國產業將會面臨斷料、營收下滑情形,若後續疫情仍無法有效控制,也將衝擊產品終端需求,故製造業廠商對於未來半年景氣看法多以持平居多。

服務業方面儘管受惠於農曆春節連假,有助於推升民眾採買各類民生物資需求與出遊購物聚餐商機,令零售業與餐旅業廠商看好當月景氣的比例接近六成,不過也因為交易天數減少,加上新冠病毒疫情擴大拖累各國股市走低,使得證券商在經紀手續費收入以及自營操作利益表現普遍轉差,故證券業看壞當月景氣。至於在未來半年景氣看法上,因新冠病毒疫情延燒全球,考量病毒傳染力更甚SARS且潛伏期較長,使得民眾外出消費意願更加謹慎保守,加上來台旅客觀光與國內旅遊亦同樣遭受疫情衝擊,故多數的零售業與餐旅業廠商看壞未來半年景氣表現。

營建業方面受到農曆春節因素影響,使得1月施工天數與辦理過戶時間較上月為少,大多數營造廠在工程收入進帳普遍滑落,加上新冠病毒疫情升溫導致民眾外出看屋意願降低,建物買賣移轉件數大幅衰退,使得營建業廠商對當月景氣看法多以普通與看壞居多。至於在未來半年景氣看法上,受到新冠病毒疫情衝擊影響,營造業廠商對於下游業主在廠務設備採購意願恐有延遲的考量,故多數的營造業者看壞未來半年景氣,不過由於目前房市抗壓力優於SARS期間,故仍有超過四成以上的不動產業者看好未來半年房市的表現。

根據調查結果,1月製造業、服務業與營建業營業氣候測驗點呈現同步下滑。其中,製造業營業氣候測驗點結束先前連兩個月上揚態勢轉為下滑,服務業與營建業皆同樣由上揚轉為下滑。

在製造業調查部分,根據台經院對製造業廠商所做2020年1月問卷結果顯示,認為當(1)月景氣為「好」比率為11.1%,較2019年12月27.5%減少16.4個百分點,認為當月景氣為「壞」的比率則為48.0%,較12月23.5%增加24.5個百分點,皮革毛皮製品業與電力機械業看壞當月景氣的比例超過七成,而金屬製品、化學工業、化學製品業與電子機械業亦有一半比例的廠商看壞當月景氣;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2019年12月的32.7%減少6.7個百分點至當月的26.0%,看壞比率由12月的19.4%增加7.0個百分點至當月的26.4%,除權重較大的鋼鐵基本工業看好比例較高外,其餘廠商對未來半年景氣多以持平看待。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過台經院模型試算後,2020年1月製造業營業氣候測驗點為94.16點,較上月修正後之96.39點減少2.23點。

在服務業調查部分,對當(1)月景氣看好比例較高者為零售業、餐旅業與保險業,而證券業看壞當月景氣比例高達九成;在未來半年看法的部分,零售業、餐旅業與保險業對於未來半年景氣看壞比例較高。

將上述服務業對景氣看法調查結果,經過台經院模型試算後, 2020年1月服務業營業氣候測驗點為88.63點,較上月修正後之91.78點減少3.15點。

在營造業方面,2020年1月大多數營造廠在工程收入進帳普遍滑落,係因混凝土澆置作業尚受天候因素以及供料狀況等變數而影響工程進度,且廠建以及修繕業務進展也偏弱所致;展望未來,有鑑於短期內新冠病毒疫情對於下游業主在廠務設備採購意願恐有延遲的考量,加上裝潢修繕工程訂單表現恐未如預期,對於相關業者營運有受到波及,故有四成以上的營造業者看壞未來半年景氣。

而不動產業方面,2020年1月六都建物買賣移轉件數月增率為-30.5%,反映1月辦理過戶的時間因農曆春節被排擠、基期墊高、新冠病毒疫情導致民眾外出看屋意願降低等現象;儘管2020年首季國內房市將呈現量縮價穩的局面,但等之後疫情落幕,房市成交量將可望回到正常水位,且目前房市抗壓力優於SARS期間,故仍有超過四成以上的業者看好未來半年房市的表現。

將上述營建業對景氣看法調查結果,經過台經院模型試算後,本次營建業2020年1月營業氣候測驗點為95.03點,較2019年12月之103.44點下滑8.41點,創下2019年5月以來的新低。

「3大產業」氣候測驗點呈現同步下滑

(1)製造業廠商不僅看壞當月景氣,對於未來半年景氣看法亦偏向保守。

(2)服務業方面,原本受惠於農曆春節連假,有利刺激銷售買氣與出遊聚餐商機,不過新冠病毒疫情使得民眾外出消費意願更加謹慎保守,故零售業與餐旅業廠商看壞未來半年景氣表現。

(3)營建業方面由於1月施工天數與辦理過戶時間較上月為少,以及高基期、疫情升溫降低民眾外出看屋意願緣故,造成建物買賣移轉件數大幅衰退,且大多數營造廠商在工程收入進帳普遍滑落,進而拖累營建業營業氣候測驗點呈現明顯下跌,但值得關注的是目前房市抗壓力優於SARS期間,故仍有超過四成以上的不動產業者看好未來半年房市的表現。

據台灣經濟研究院調查結果,經過模型試算後,1月製造業、服務業與營建業營業氣候測驗點呈現同步下滑。在國內情勢部份,分別說明如下:

■國內生產方面,由於農曆春節落點不同致工作天數較2019年同期減少6天,製造生產活動明顯降低,惟半導體高階製程產能維持高檔,1月電子零組件業生產指數成長17.73%,為近34個月以來最大增幅,而電腦電子產品及光學製品業則受到工作天數減少,加上2019年比較基期較高影響,該產業生產指數由上月成長29.12%轉為衰退-2.06%,結束連續22個月正成長態勢。2020年1月工業生產指數較2019年同月減少1.51%,製造業生產指數減少1.28%,工業生產指數年增率再度由正轉負。

■內需消費方面,受惠於春節採購熱潮,加上2019年比較基期較低,使得1月綜合商品零售業營業額大幅成長13.35%,不過同樣受到春節因素影響,銷售天數較2019年同月減少,且部分業者於春節期間暫緩出貨,抵銷部分增幅,如汽機車零售業、食品飲料及菸草業、資通訊及家電設備業營業額皆呈現負成長態勢,故1月整體零售業營業額與2019年同期相比成長2.54%;餐飲業部分,受惠於2020年農曆春節較2019年提早,使得企業尾牙、年菜外送和春節聚餐等餐飲需求均同步提前於1月份反應,進而帶動國內等餐飲業者銷售業績表現,1月餐飲業營業額年增率從2.05%增加至17.52%。

■物價方面,受到農曆春節落點不同影響,使得個人服務費用因春節循例加價,帶動雜項類價格年增率由 0.86%大幅上升至3.33%,而旅遊團費及住宿費用也因為春節加價,拉抬教養娛樂類價格年增率由1.12%大幅上升至2.99%,致使2020年1月整體CPI年增率為1.85%,較2019年12月上升0.71個百分點,核心CPI年增率從0.57%上升至1.33%;WPI方面,受到農產品與石油及煤製品價格上漲,抵銷部分跌幅,令國產內銷品價格年減幅度縮小,加上新台幣較2019年同期升值幅度擴大,限縮台幣計價的進、出口物價上升幅度,使得2020年1月整體WPI年增率由上月-3.55%小幅回升至-3.11%。

■勞動市場方面,1月失業率3.64%,與上月下降0.03個百分點,整體就業情況仍屬穩健,然近期受到新冠病毒逐漸擴大影響,來台人數大減,國內民眾也減少外出消費意願,使得旅遊業、飯店業和餐飲業等服務業面臨經營壓力,這些衝擊較大的產業,未來的無薪假與失業狀況需持續觀察。在薪資方面,2019年12月總薪資為54,433元,較2018年同月增加7.01%,12月經常性薪資為42,495元,較2018年同月增加2.70%,若以全年平均情況觀察,在扣除物價上漲因素後,2019年平均實質經常性薪資為40,842元,較2018年增加1.69%。

■國內金融市場方面,受農曆春節假期影響,使得市場短期資金需求強勁,隨著春節假期結束,資金陸續回籠,2020年1月金融業隔夜拆款利率最高為0.229%,最低為0.171%,加權平均利率為0.180%,較2019年12月上升0.003個百分點,較2019年同期上升0.001個百分點。而股市方面,儘管1月美中雙方正式簽署第一階段貿易協議,且台灣總統大選結果出爐,蔡英文總統獲得連任有助於降低政策不確定性,然中國新冠病毒疫情惡化致市場恐慌情緒攀升,令台股當日重挫697點,創下史上最大單日下跌點數,台灣加權指數1月底收在11,495.10點,下跌4.18%,平均日成交量為1,571.47億元。匯率方面,上半月美中貿易緊張情勢趨緩,加上出口商於農曆春節前拋匯,帶動新台幣升破30元關卡,然中國新冠病毒衝擊市場信心致外資匯出,使得開春後交易日,新台幣轉為走貶態勢,月底匯率收在30.25美元,貶值0.48%。

儘管1月主要國家的製造業PMI數據表現仍算穩健,然新冠病毒疫情持續肆虐中國各省並擴散至亞洲主要國家,累計至2月23日為止,全球已超過7.8萬件確診病例,死亡人數高達2千4百多人,早已突破2003年SARS的死亡人數。受到中國新冠病毒迅速擴散,使得中國大規模停工與延後復工衝擊相關供應鏈,預期將拖累2月主要國家製造業表現,全球各國亦相繼調降2020年經濟成長率,若後續疫情在全球範圍內繼續蔓延的時間更長,對全球經濟成長的不利後果將更加持久。

在國內方面,儘管1月中美中雙方達成第一階段貿易協議,有助於提振市場信心,然受到農曆春節因素工作天數減少,加上新冠病毒於中國肆虐,中國各省陸續採取封城措施,中國官方亦宣布延後開工,亦影響到國內相關產業需求下滑,故製造業廠商對當月景氣看法多以普通與看壞居多。至於在未來半年景氣看法上,受到疫情持續升溫影響,生產或市場高度倚賴中國產業將會面臨斷料、營收下滑情形,若後續疫情仍無法有效控制,也將衝擊產品終端需求,故製造業廠商對於未來半年景氣看法多以持平居多。

服務業方面儘管受惠於農曆春節連假,有助於推升民眾採買各類民生物資需求與出遊購物聚餐商機,令零售業與餐旅業廠商看好當月景氣的比例接近六成,不過也因為交易天數減少,加上新冠病毒疫情擴大拖累各國股市走低,使得證券商在經紀手續費收入以及自營操作利益表現普遍轉差,故證券業看壞當月景氣。至於在未來半年景氣看法上,因新冠病毒疫情延燒全球,考量病毒傳染力更甚SARS且潛伏期較長,使得民眾外出消費意願更加謹慎保守,加上來台旅客觀光與國內旅遊亦同樣遭受疫情衝擊,故多數的零售業與餐旅業廠商看壞未來半年景氣表現。

營建業方面受到農曆春節因素影響,使得1月施工天數與辦理過戶時間較上月為少,大多數營造廠在工程收入進帳普遍滑落,加上新冠病毒疫情升溫導致民眾外出看屋意願降低,建物買賣移轉件數大幅衰退,使得營建業廠商對當月景氣看法多以普通與看壞居多。至於在未來半年景氣看法上,受到新冠病毒疫情衝擊影響,營造業廠商對於下游業主在廠務設備採購意願恐有延遲的考量,故多數的營造業者看壞未來半年景氣,不過由於目前房市抗壓力優於SARS期間,故仍有超過四成以上的不動產業者看好未來半年房市的表現。

根據調查結果,1月製造業、服務業與營建業營業氣候測驗點呈現同步下滑。其中,製造業營業氣候測驗點結束先前連兩個月上揚態勢轉為下滑,服務業與營建業皆同樣由上揚轉為下滑。

在製造業調查部分,根據台經院對製造業廠商所做2020年1月問卷結果顯示,認為當(1)月景氣為「好」比率為11.1%,較2019年12月27.5%減少16.4個百分點,認為當月景氣為「壞」的比率則為48.0%,較12月23.5%增加24.5個百分點,皮革毛皮製品業與電力機械業看壞當月景氣的比例超過七成,而金屬製品、化學工業、化學製品業與電子機械業亦有一半比例的廠商看壞當月景氣;由整體廠商對未來半年景氣看法加以觀察,看好廠商由2019年12月的32.7%減少6.7個百分點至當月的26.0%,看壞比率由12月的19.4%增加7.0個百分點至當月的26.4%,除權重較大的鋼鐵基本工業看好比例較高外,其餘廠商對未來半年景氣多以持平看待。

將上述製造業對當月及未來半年景氣看法比率之調查結果,經過台經院模型試算後,2020年1月製造業營業氣候測驗點為94.16點,較上月修正後之96.39點減少2.23點。

在服務業調查部分,對當(1)月景氣看好比例較高者為零售業、餐旅業與保險業,而證券業看壞當月景氣比例高達九成;在未來半年看法的部分,零售業、餐旅業與保險業對於未來半年景氣看壞比例較高。

將上述服務業對景氣看法調查結果,經過台經院模型試算後, 2020年1月服務業營業氣候測驗點為88.63點,較上月修正後之91.78點減少3.15點。

在營造業方面,2020年1月大多數營造廠在工程收入進帳普遍滑落,係因混凝土澆置作業尚受天候因素以及供料狀況等變數而影響工程進度,且廠建以及修繕業務進展也偏弱所致;展望未來,有鑑於短期內新冠病毒疫情對於下游業主在廠務設備採購意願恐有延遲的考量,加上裝潢修繕工程訂單表現恐未如預期,對於相關業者營運有受到波及,故有四成以上的營造業者看壞未來半年景氣。

而不動產業方面,2020年1月六都建物買賣移轉件數月增率為-30.5%,反映1月辦理過戶的時間因農曆春節被排擠、基期墊高、新冠病毒疫情導致民眾外出看屋意願降低等現象;儘管2020年首季國內房市將呈現量縮價穩的局面,但等之後疫情落幕,房市成交量將可望回到正常水位,且目前房市抗壓力優於SARS期間,故仍有超過四成以上的業者看好未來半年房市的表現。

將上述營建業對景氣看法調查結果,經過台經院模型試算後,本次營建業2020年1月營業氣候測驗點為95.03點,較2019年12月之103.44點下滑8.41點,創下2019年5月以來的新低。