新聞摘要

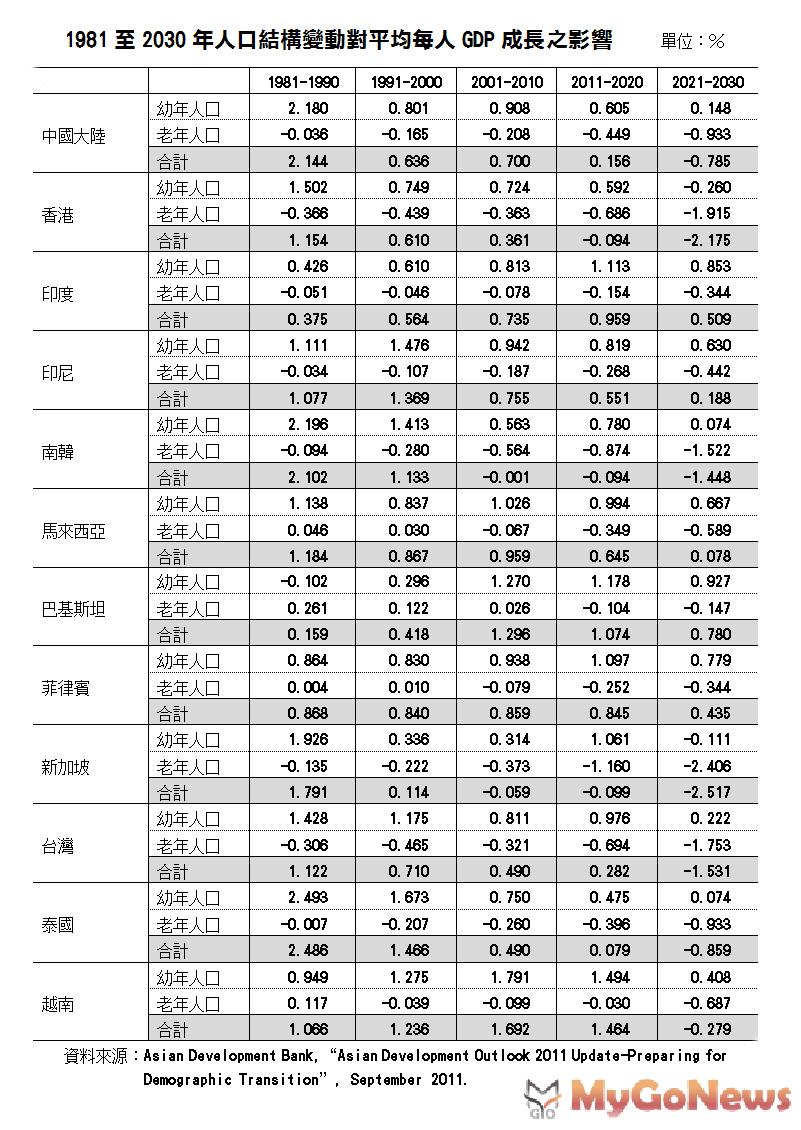

- 亞洲開發銀行預估中國大陸、台灣、泰國、越南等國將在2021至2030年出現「人口紅利」為負的現象。

- 台灣將在2021「人口紅利」轉為負數,距離現在只剩下10年,那麼,台灣是應該現在就開始擔心?還是10年後再管房地產會不會開始「陷入泥潭、一蹶不振」呢?

- 在人口老齡化加重後,隨著祖輩和父輩的去世,第三代繼承和擁有的房產的比例將大幅提高,這將使得市場上的住房供應遠遠大於需求,最終導致房地產價格猛跌。

亞洲開發銀行預估中國大陸、台灣、泰國、越南等國將在2021至2030年出現「人口紅利」為負的現象。

人口與房地產關係 台灣處在哪個階段?

房地產市場與人口結構之間有著密切的關係。如果一個城市或一個國家在某個時間段需要買房子的年輕人很多,那麼這個城市或國家的住房需求就旺盛。反之,當一個城市或國家的老年人口所佔比重迅速增加時,其房地產市場一定會陷入低迷。因此,通過分析人口結構可以判斷房地產市場的大趨勢。

房地產需求與經濟增長呈現高度的正相關關係,因此,在「人口紅利」期,房地產市場一定是繁榮的。但需要注意的是,「人口紅利」期一旦或即將結束,這對於房地產市場來說,將是巨大的考驗。

從日本經驗看,1950年至1990年是日本的「人口紅利」期,該階段日本不僅經濟快速發展,而且出現了房價持續快速上漲,甚至形成泡沫。而1990年後,由於日本的人口結構老化和人口紅利的結束,對應著經濟增長的停滯和房地產市場的衰弱,乃至泡沫的破滅。日本人口紅利在1990年出現反轉,而房地產泡沫破滅的時間與此高度吻合。1990年以後,日本進入快速老年化的時代,不僅經濟增長陷入泥潭,房地產市場更是一蹶不振。

部分中國經濟學家已經開始擔心,2015年的中國與1990年的日本,有太多的類似之處,2015年中國房地產很可能就是歷史的峰值。而亞洲開發銀行已經預警,台灣將在2021「人口紅利」轉為負數,距離現在只剩下10年,那麼,台灣是應該現在就開始擔心?還是10年後再管房地產會不會開始「陷入泥潭、一蹶不振」呢?

台灣將在2021「人口紅利」轉為負數,距離現在只剩下10年,那麼,台灣是應該現在就開始擔心?還是10年後再管房地產會不會開始「陷入泥潭、一蹶不振」呢?

台灣2021~2030進入「人口紅利」負數局面

也許有人並不清楚「人口紅利」真正的意涵,簡單來說,就是人口中適齡勞動力比較多,有助於經濟的增長。這是因為,人口的年齡結構決定人們的消費、儲蓄、投資行為模式,影響商品、資產的價格,進而改變一個國家的經濟格局。一國人口生育率的迅速下降在造成人口老齡化加速的同時,少兒撫養比亦迅速下降,勞動年齡人口比例上升,在老年人口比例達到較高水準之前,將形成一個勞動力資源相對豐富、撫養負擔輕、對於經濟發展十分有利的「黃金時期」,人口經濟學家稱之為「人口紅利」。

在人口老齡化加重後,隨著祖輩和父輩的去世,第三代繼承和擁有的房產的比例將大幅提高,這將使得市場上的住房供應遠遠大於需求,最終導致房地產價格猛跌。

多年來,學術界的一些探討認為,在人口老齡化加重後,隨著祖輩和父輩的去世,第三代繼承和擁有的房產的比例將大幅提高,這將使得市場上的住房供應遠遠大於需求,最終導致房地產價格猛跌。隨著「人口紅利」的下降或轉為負數,未來可購房人群基數減少,家庭房屋持有數增高,若干年後,房子或許成為一顆燙手山芋,人們避而遠之。

謹慎觀察2015年 台灣經濟是否沈淪

2000~2008年,台灣隨著美國的經濟改革改變產業結構,形成以貿易出口為主的國家發展主軸,2009~2014是台灣人口紅利的最顛峰,如果台灣政府沒辦法趁這個時候壓制房地產的發展,將出口貿易改為內需消費的發展模式,那麼2015以後,伴隨著中國的沒落,台灣將陷入非常長期的經濟黑暗期,樂觀一點2050年以前才有機會再見光明,有研究人員建議,買房地產最好先忍下來,未來這波全球空頭會在亞洲次級房貸和歐債的效應下一起爆發。

數據顯示,全球人口的年齡結構將發生巨大變化,青年人口的增長率放緩,老年人口的增長速度驚人。到2050年全球老齡人口將達到現在的3倍,為15億人。人口結構的變化,將會改變房地產市場的供給需求結構。

全球人口的年齡結構將發生巨大變化,青年人口的增長率放緩,老年人口的增長速度驚人。到2050年全球老齡人口將達到現在的3倍,為15億人。人口結構的變化,將會改變房地產市場的供給需求結構。

根據亞洲開發銀行的研究報告,中國目前的人口年齡結構就處在人口紅利的階段,每年供給的勞動力總量約為1000萬,勞動人口比例較高,保證了經濟增長中的勞動力需求。由於人口老齡化高峰尚未到來,社會保障支出負擔輕,財富積累速度比較快。

人口結構變化對國民所得之影響--1981至2010年

過去30年,亞洲國家因少子女化趨勢,幼年人口對工作人口之依賴負擔逐漸減緩,各國均享有促使每人GDP正成長的「人口紅利」,惟隨著國民壽命延長,人口結構逐漸高齡化,老年人口造成的負擔逐漸加重,對每人GDP成長的負貢獻使「人口紅利」呈縮減趨勢。

南韓及新加坡為「人口紅利」消減最快的國家。1981至1990年南韓的「人口紅利」為2.102個百分點,1991至2000年降為1.133個百分點,2001至2010年「人口紅利」消失。新加坡與南韓類似,2001至2010年人口結構變化對平均每人GDP成長率已呈負面影響(-0.059個百分點)。

針對台灣高齡化及少子女化趨勢,政府正推動「黃金十年、國家願景」計畫,特別將「扶幼護老─落實托育教保服務,健全長期照顧體系」列為施政主軸之一,以加強高齡生活照顧。

人口結構變化對國民所得之影響--2011至2030年

由於人口結構持續老化,亞銀預估,2011至2030年,大部分亞洲國家將由「人口紅利」階段邁入「人口負擔」階段。新加坡、香港及南韓,人口老化現象加速,其中,香港及南韓人口結構變動對平均每人GDP成長將於2011至2020年呈負貢獻。

中國大陸、台灣、泰國及越南,人口老化現象相對較緩,人口結構變動對平均每人GDP成長之負面影響將於2021至2030年出現。印度、印尼、馬來西亞、巴基斯坦及菲律賓等國,人口老化現象於2021至2030年漸趨明顯,扶幼負擔減輕仍顯著,雖持續享有「人口紅利」,惟相較於2011至2020年已明顯縮減。

因應高齡化及少子女化,相關國家與產業都必須特別注意

為協助各國因應人口老化的負面影響,亞銀在報告中提出政策建議,包括運用退休資金發展金融部門(特別是長期資本市場)、改善教育課程以利學生投入職場、增進勞動市場彈性,以及提高有形資本與人力資本生產力。同時建議應強化社會支持體系,包括退休金、醫療照顧、社會安全制度等。

由於人口結構持續老化,亞銀預估,2011至2030年,大部分亞洲國家將由「人口紅利」階段邁入「人口負擔」階段。

經建會官員表示,針對台灣高齡化及少子女化趨勢,政府正推動「黃金十年、國家願景」計畫,特別將「扶幼護老─落實托育教保服務,健全長期照顧體系」列為施政主軸之一,致力營造優質生養育條件與環境,以提高國人生育意願,並積極建構完善長期照顧服務網絡,提供多元、近便之照顧服務,以加強高齡生活照顧。

同時,推動相關的施政主軸,包括鼓勵金融機構針對高齡、少子女化趨勢,研發相關金融商品,以及各項增進就業相關措施等。經由該等措施的落實推動,應有助於國民生育率之提升,促進工作人口的就業,並舒緩人口結構老化的負面影響。