新聞摘要

- 第3季度內有更多亞太區市場的房地產投資變得比上季吸引

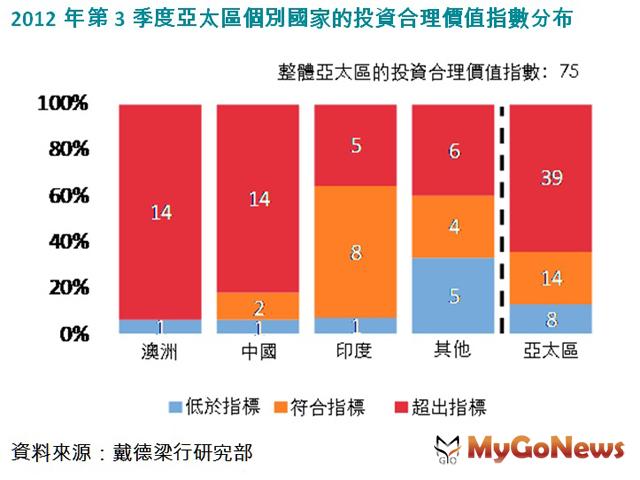

【MyGoNews林承志/台北報導】戴德梁行,UGL集團成員,發表2012年第3季度亞太區物業投資合理價值指數報告。最新的戴德梁行投資合理價值指數,亞太區數字自第2季度的68跳升至第3季度的75,反映出第3季度內有更多亞太區市場的房地產投資變得比上季吸引。目前情況跟2009年金融危機最嚴峻階段剛過去後,物業資產重訂價格,令市場湧現更多黃金物業投資機會的情況相似。

在量化寬鬆措施席捲全球之下,借貸成本及風險溢價均有所減少,吸引更多投資者轉向房地產投資。在第3季度,上海寫字樓市場取代北京寫字樓市場,成為中國最具投資吸引力的市場。

東南亞多個市場的指數均有明顯提升,因區內新興市場均能提供穩健的投資回報,其中雅加達寫字樓市場預期未來五年的年度回報率將超過25%,令其投資合理價值指數於第3季度躍升至亞太區各地各物業類型市場的首位。

戴德梁行發表最新的投資合理價值指數,指出亞太區數字自第2季度的68跳升至第3季度的75,反映出季內有更多亞太區市場的房地產投資變得比上季吸引。目前情況跟2009年第3季度金融危機最嚴峻階段過去後,物業資產重訂價格,令市場湧現更多黃金物業投資機會的情況相似,該季的戴德梁行亞太區投資合理價值指數為72。

雖然歐美經濟仍然疲弱,影響市場信心,但多國央行推行的連串刺激經濟方案,令借貸成本及風險溢價減少,有助改善市場氣氛。歐洲央行宣布了無限額購債計劃,以如此大刀闊斧的方式維持歐元的穩定。其後,美國聯邦儲備局宣布推出第三輪量化寬鬆措施,日本、澳洲及南韓的央行亦陸續推出貨幣寬鬆措施,而中國大陸在數輪下調利率及銀行儲備金率後,流動性亦見改善。連串國家央行的舉動,均鼓勵了更多環球投資者轉向房地產。

戴德梁行投資合理價值指數透過「超出指標」(HOT)、「符合指標」(WARM)及「低於指標」(COLD)三個評級,旨在給予投資者一個概念,以便比較亞太區內各地的甲級寫字樓、商舖及工業物業市場在目前價格下的投資吸引力。2012年第3季度亞太區共61個物業市場中,有53個的評級為回報「超出指標」或「符合指標」,表示以目前區內物業價格來說,大部分市場均甚具投資吸引力。

在第3季度,雅加達寫字樓市場取代了北京寫字樓市場,成為本季亞太區最具投資吸引力的市場。當地在本年上半年錄得強勁的寫字樓租金升幅,第3季度的甲級商廈租金再按季上升了10.3%,令其未來五年的每年平均回報率達到15%,加上在租金上漲同時回報率收縮的因素下,雅加達市場從今年至2016年間的預期年度回報率將超過25%。目前入市的投資者可說選對了時間,在市況向上時爭取最大的回報收益。

戴德梁行亞太區研究部主管蔡楚芬說,雅加達經濟發展蓬勃,天然資源豐富,加上中產階級擴大,房地產市場表現亮麗,吸引到更多外國投資者的注意。新供應尚未能滿足殷切的需求,令寫字樓空置率不斷下降,業主加租的心態更強,因此當地未來數年的租金預料仍會有可觀增長。至於東南亞其他市場方面,新加坡寫字樓市場因為非金融行業的租賃需求勝於預期,為寫字樓市場帶來支持,當地租金展望得到改善,該市場的評級亦自上季度的「低於指標」回升至本季的「符合指標」。

北京寫字樓缺乏供應,是造就其租金走勢展望一直強勁的主因,唯近年北京寫字樓租金及價格已按預期錄得一定升幅,故未來的升幅相對會較小。當地寫字樓市場於2009年達至高峰,當時物業價格較低,而回報率尚未收縮,在當時入市的投資者遂能攫取最大的回報。時至今日,北京寫字樓市場的投資吸引力評級仍屬「超出指標」。

北京寫字樓缺乏供應,是造就其租金走勢展望一直強勁的主因,唯近年北京寫字樓租金及價格已按預期錄得一定升幅,故未來的升幅相對會較小。當地寫字樓市場於2009年達至高峰,當時物業價格較低,而回報率尚未收縮,在當時入市的投資者遂能攫取最大的回報。時至今日,北京寫字樓市場的投資吸引力評級仍屬「超出指標」。

上海方面,隨著國企購買物業自用的趨勢放緩,以致市場投資活動減少,加上物業的資本價值下降,令上海寫字樓的回報在第3季度開始走軟;唯不少分析均認為上海寫字樓市場在第3季度已見底,本行亦預期當物業投資買賣重新活躍起來時,回報率將出現一定程度的收縮。

戴德梁行大中華區研究部主管紀言迅先生說,雖然第3季度中國經濟增長步伐減慢,較多投資者轉為觀望,但相比不少世界其他地區,中國整體經濟增長依然強勁,例如最近大陸放寬信貸後,多個城市的土地交易已有所增加。除了投資者較喜愛的北京和上海市場外,部分市場基調因素較佳的二線城市,其房地產市場亦會為投資者帶來不俗的回報。

戴德梁行對東京寫字樓市場前景的展望與上季不變,當地的復甦步伐受到歐美經濟疲軟影響,但在連續4年租金下跌後,來年租金可望回升,令當地市場獲得「超出指標」的評級。

澳洲部份,由於房地產回報與政府債券回報之間一直有較大的差距,顯示澳洲的房地產回報較高,故當地市場亦吸引到較多投資者注意,但這種情況在第3季度出現改變,因商品價格下降,而中國大陸的經濟增長放緩,影響到澳洲的租賃和投資買賣市道,尤以短期內有較多供應推出的市場所受衝擊最大,例如墨爾本寫字樓市場,本季的租金展望就要下調,但柏斯寫字樓市場則可望倚賴較低的空置率,令租金展望保持平穩。

整體而言,在澳洲央行穩定經濟增長的努力下,該國各市場的物業需求可望於2014年開始回升,由於目前澳洲物業價格仍甚吸引,一些租賃潛力較佳,並有穩定收入的物業,將可為投資者帶來較好的中期回報。

此外,2012年第3季度,對印度零售業來說是重要的一季。經過漫長的等待,印度政府終於同意開放外商直接投資於印度的多品牌零售業務,上限為51%,這將為當地零售業帶來不小的衝擊,刺激零售業務增長。本報告中共7個印度商舖市場在未來5年的租金增長,預期將達到每年5%左右,這7個市場中,有6個的投資吸引力評級為「超出指標」或「符合指標」。

雖然多個亞太區物業市場均極具投資價值,但本季度的投資額仍較第2季度下跌15%至280億美元。傳統上本行投資合理價值指數的走勢會領先於投資額約兩至三個季度,因此,本行預期投資額將於來年回升。對投資者來說,目前一個障礙為買賣雙方對物業價格的期望出現差距,令亞太區普遍市場的可投資物業選擇並不多。戴德梁行亞太區預測部主管白麗琪表示,環球經濟疲軟加上中國大陸增長放緩,成為亞太區增長的隱憂,但銀根放鬆後借貸成本減少,卻有利於房地產投資。唯目前普遍市場上可供選擇的物業不多,投資者要抓緊投資良機,更考眼光。

在量化寬鬆措施席捲全球之下,借貸成本及風險溢價均有所減少,吸引更多投資者轉向房地產投資。在第3季度,上海寫字樓市場取代北京寫字樓市場,成為中國最具投資吸引力的市場。

東南亞多個市場的指數均有明顯提升,因區內新興市場均能提供穩健的投資回報,其中雅加達寫字樓市場預期未來五年的年度回報率將超過25%,令其投資合理價值指數於第3季度躍升至亞太區各地各物業類型市場的首位。

戴德梁行發表最新的投資合理價值指數,指出亞太區數字自第2季度的68跳升至第3季度的75,反映出季內有更多亞太區市場的房地產投資變得比上季吸引。目前情況跟2009年第3季度金融危機最嚴峻階段過去後,物業資產重訂價格,令市場湧現更多黃金物業投資機會的情況相似,該季的戴德梁行亞太區投資合理價值指數為72。

雖然歐美經濟仍然疲弱,影響市場信心,但多國央行推行的連串刺激經濟方案,令借貸成本及風險溢價減少,有助改善市場氣氛。歐洲央行宣布了無限額購債計劃,以如此大刀闊斧的方式維持歐元的穩定。其後,美國聯邦儲備局宣布推出第三輪量化寬鬆措施,日本、澳洲及南韓的央行亦陸續推出貨幣寬鬆措施,而中國大陸在數輪下調利率及銀行儲備金率後,流動性亦見改善。連串國家央行的舉動,均鼓勵了更多環球投資者轉向房地產。

戴德梁行投資合理價值指數透過「超出指標」(HOT)、「符合指標」(WARM)及「低於指標」(COLD)三個評級,旨在給予投資者一個概念,以便比較亞太區內各地的甲級寫字樓、商舖及工業物業市場在目前價格下的投資吸引力。2012年第3季度亞太區共61個物業市場中,有53個的評級為回報「超出指標」或「符合指標」,表示以目前區內物業價格來說,大部分市場均甚具投資吸引力。

在第3季度,雅加達寫字樓市場取代了北京寫字樓市場,成為本季亞太區最具投資吸引力的市場。當地在本年上半年錄得強勁的寫字樓租金升幅,第3季度的甲級商廈租金再按季上升了10.3%,令其未來五年的每年平均回報率達到15%,加上在租金上漲同時回報率收縮的因素下,雅加達市場從今年至2016年間的預期年度回報率將超過25%。目前入市的投資者可說選對了時間,在市況向上時爭取最大的回報收益。

戴德梁行亞太區研究部主管蔡楚芬說,雅加達經濟發展蓬勃,天然資源豐富,加上中產階級擴大,房地產市場表現亮麗,吸引到更多外國投資者的注意。新供應尚未能滿足殷切的需求,令寫字樓空置率不斷下降,業主加租的心態更強,因此當地未來數年的租金預料仍會有可觀增長。至於東南亞其他市場方面,新加坡寫字樓市場因為非金融行業的租賃需求勝於預期,為寫字樓市場帶來支持,當地租金展望得到改善,該市場的評級亦自上季度的「低於指標」回升至本季的「符合指標」。

上海方面,隨著國企購買物業自用的趨勢放緩,以致市場投資活動減少,加上物業的資本價值下降,令上海寫字樓的回報在第3季度開始走軟;唯不少分析均認為上海寫字樓市場在第3季度已見底,本行亦預期當物業投資買賣重新活躍起來時,回報率將出現一定程度的收縮。

戴德梁行大中華區研究部主管紀言迅先生說,雖然第3季度中國經濟增長步伐減慢,較多投資者轉為觀望,但相比不少世界其他地區,中國整體經濟增長依然強勁,例如最近大陸放寬信貸後,多個城市的土地交易已有所增加。除了投資者較喜愛的北京和上海市場外,部分市場基調因素較佳的二線城市,其房地產市場亦會為投資者帶來不俗的回報。

戴德梁行對東京寫字樓市場前景的展望與上季不變,當地的復甦步伐受到歐美經濟疲軟影響,但在連續4年租金下跌後,來年租金可望回升,令當地市場獲得「超出指標」的評級。

澳洲部份,由於房地產回報與政府債券回報之間一直有較大的差距,顯示澳洲的房地產回報較高,故當地市場亦吸引到較多投資者注意,但這種情況在第3季度出現改變,因商品價格下降,而中國大陸的經濟增長放緩,影響到澳洲的租賃和投資買賣市道,尤以短期內有較多供應推出的市場所受衝擊最大,例如墨爾本寫字樓市場,本季的租金展望就要下調,但柏斯寫字樓市場則可望倚賴較低的空置率,令租金展望保持平穩。

整體而言,在澳洲央行穩定經濟增長的努力下,該國各市場的物業需求可望於2014年開始回升,由於目前澳洲物業價格仍甚吸引,一些租賃潛力較佳,並有穩定收入的物業,將可為投資者帶來較好的中期回報。

此外,2012年第3季度,對印度零售業來說是重要的一季。經過漫長的等待,印度政府終於同意開放外商直接投資於印度的多品牌零售業務,上限為51%,這將為當地零售業帶來不小的衝擊,刺激零售業務增長。本報告中共7個印度商舖市場在未來5年的租金增長,預期將達到每年5%左右,這7個市場中,有6個的投資吸引力評級為「超出指標」或「符合指標」。

雖然多個亞太區物業市場均極具投資價值,但本季度的投資額仍較第2季度下跌15%至280億美元。傳統上本行投資合理價值指數的走勢會領先於投資額約兩至三個季度,因此,本行預期投資額將於來年回升。對投資者來說,目前一個障礙為買賣雙方對物業價格的期望出現差距,令亞太區普遍市場的可投資物業選擇並不多。戴德梁行亞太區預測部主管白麗琪表示,環球經濟疲軟加上中國大陸增長放緩,成為亞太區增長的隱憂,但銀根放鬆後借貸成本減少,卻有利於房地產投資。唯目前普遍市場上可供選擇的物業不多,投資者要抓緊投資良機,更考眼光。