新聞摘要

- 台中房市 Q1穩中走揚「這樣做」才有望恢復市場平衡

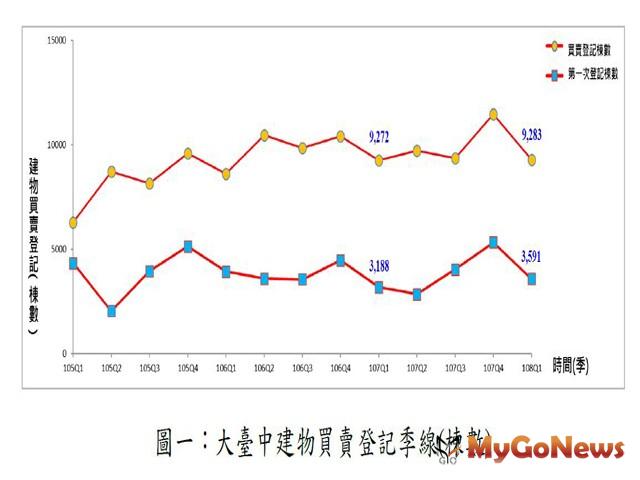

【MyGoNews蕭又安/綜合報導】「大台中房市交易動態資訊平台」發布2019年Q1大台中房市分析季報,就台中市不動產交易量體及價格進行專業分析。依地政機關資料統計,台中市2019年第一季買賣登記棟數為9,283棟,季減18.9%、年增0.1%;第一次登記棟數為3,591棟,季減32.7%、年增12.6%。而就單月來看買賣登記棟數表現,2019年5月買賣移轉登記棟數為4,141棟,相較於上月增加25.6%,比2018年同月增加13%,已連續三個月正成長,並繼2018年10月以後,再次躍升至4千棟門檻;2019年累計至5月為止,買賣移轉登記棟數共計16,722棟,暫時優於2018年同期(15,706棟)表現,小幅領先約6.5%。

進一步觀察2019年Q1各行政區的買賣登記棟數情形,位居前二的交易熱絡區域分別由西屯區(1,621件)及北屯區(1,182件)拿下,均有突破千戶之交易量能,惟本季各行政區之登記量與2018年Q1相比普遍有減少情形,其中又以北屯區量減最多(635件),其次為太平區(450件)。

進一步觀察2019年Q1各行政區的買賣登記棟數情形,位居前二的交易熱絡區域分別由西屯區(1,621件)及北屯區(1,182件)拿下,均有突破千戶之交易量能,惟本季各行政區之登記量與2018年Q1相比普遍有減少情形,其中又以北屯區量減最多(635件),其次為太平區(450件)。

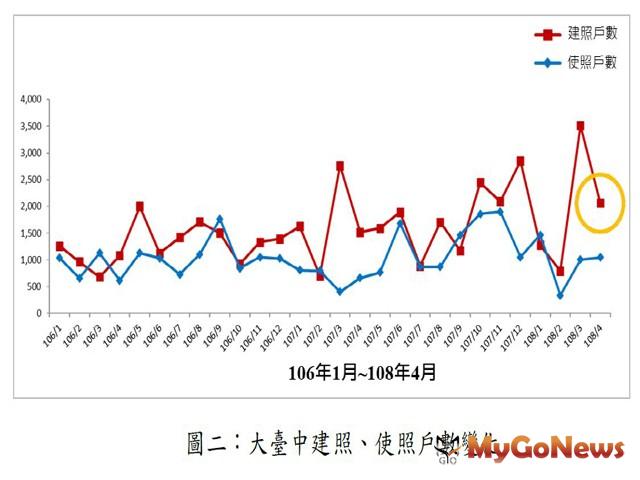

統計2019年Q1建照及使照量狀況,建照戶數為5,575戶、使照戶數為2,808戶,分別較2018年同期增加9.6%、39.8%;而2019年4月建照為2,068(戶),月減41.1%、年增36%,使照為1,047(戶),月增4.1%、年增57.7%,雖然本月建照量有大幅度的銳減情形,但累計至4月為止,2019年的建照、使照戶數均優於2018年同期表現,各領先千戶以上,顯示建商推案信心不減。

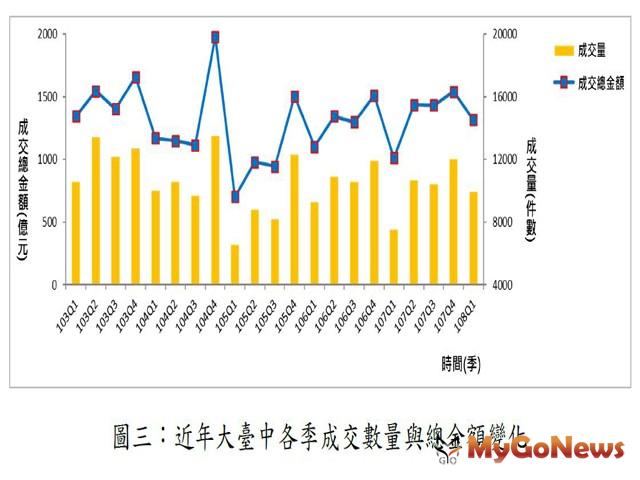

依據實價登錄資料分析,2019年Q1成交金額為1,315億,季減14.6%、年增30.1%;成交量為9,920件,季減17.4%、年增31.7%。正心不動產估價師聯合事務所黃昭閔所長指出,若與近年來的第一季價量表現相比,雖然2019年Q1交易總量並未突破1萬件,但交易總金額卻有優於前四年(2015~2018年)Q1的情形,此可反映出房市交易活絡度的提升及不動產價格上漲的走向。

依據實價登錄資料分析,2019年Q1成交金額為1,315億,季減14.6%、年增30.1%;成交量為9,920件,季減17.4%、年增31.7%。正心不動產估價師聯合事務所黃昭閔所長指出,若與近年來的第一季價量表現相比,雖然2019年Q1交易總量並未突破1萬件,但交易總金額卻有優於前四年(2015~2018年)Q1的情形,此可反映出房市交易活絡度的提升及不動產價格上漲的走向。

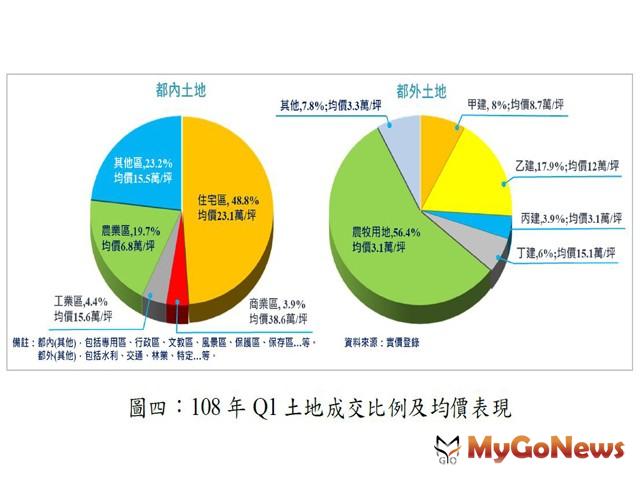

端看土地成交價格部分,2019年Q1都內土地各類均價與上季相比僅商業區及工業區有成長,其餘表現下滑,而都外土地除其他土地均價跌幅近2萬/坪外,均價普遍有成長,其中又以甲建及丁建有較明顯漲幅,主要係因本季於烏日區溪南東段之甲建交易單價較高(約16萬/坪),而有數筆丁建交易集中在太平區永隆段,成交單價落在14.2~17.3萬/坪等所致。

端看土地成交價格部分,2019年Q1都內土地各類均價與上季相比僅商業區及工業區有成長,其餘表現下滑,而都外土地除其他土地均價跌幅近2萬/坪外,均價普遍有成長,其中又以甲建及丁建有較明顯漲幅,主要係因本季於烏日區溪南東段之甲建交易單價較高(約16萬/坪),而有數筆丁建交易集中在太平區永隆段,成交單價落在14.2~17.3萬/坪等所致。

2019年Q1商業區土地均價約38.6萬/坪,住宅區土地均價約23.1萬/坪,工業區土地均價約15.6萬/坪,農業區土地均價約6.8萬/坪。本季住宅區呈小跌、農業區為持平表現,而商業區及工業區土地均有漲幅,其中工業區土地均價已攀升至近年新高,推測與美中貿易大戰開打,影響部分台商回流購地致價揚。

2019年Q1商業區土地均價約38.6萬/坪,住宅區土地均價約23.1萬/坪,工業區土地均價約15.6萬/坪,農業區土地均價約6.8萬/坪。本季住宅區呈小跌、農業區為持平表現,而商業區及工業區土地均有漲幅,其中工業區土地均價已攀升至近年新高,推測與美中貿易大戰開打,影響部分台商回流購地致價揚。

依據2019年Q1實價登錄資料顯示,台中市整體建物買賣交易仍以住宅大樓及透天厝產品為主,其成交數量比例分別為50.2%與24.8%,交易以總價500~1,000萬元為主,佔比達43.6%。

2019年Q1原台中市區屋齡2年內大樓交易案件(超過百件者),以南屯區單價較高,而交易量則多集中於西屯區、北屯區及南屯區。西屯區過半交易係屬赫里翁臻愛,成交價約26.4~36.3萬/坪,並適逢其他個案(國聚之幸、逢甲夢想特區)交屋潮,本季呈量增價跌;北屯區仍有數案維持穩定的餘屋交易,全區價格走揚;南屯區本季表現平穩。

2019年Q1原台中縣區屋齡2年內大樓交易案件(超過30件者),以大里區單價較高,交易量則多集中大里區、太平區及清水區。大里區近五成交易屬登陽步康橋,成交價約21.1~28.1萬/坪,本區並有數案(常能興大康橋、興大里美…)餘屋交易流通,全區價格均達2字頭房價;太平區餘屋去化率穩,整體而言價格表現平穩,僅低價位區有小跌情形;清水區近九成為遠雄之星三期個案,成交價約12.6~14.4萬/坪。

而分析2019年Q1各行政區屋齡2年內透天厝交易案件(超過30件者),以沙鹿區、大雅區、豐原區之平均總價較高,而交易熱區落在沙鹿區。沙鹿區購買主力帶為1,170~1,733萬元間,本季以明秀公園周邊佔大宗交易,主要係富宇建設數案造鎮計畫產品交易流通,致全區價格均漲;大雅區購買主力帶為1,210~1,795萬元間,該區過半交易係屬馨雅圓滿NO.16,本季價格表現尚穩;豐原區購買主力帶為1,060~1,868萬元間,後標~前標漲跌約在120萬元左右。

房市變化與經濟面密不可分,對此黃昭閔所長點出從幾個面向綜合評比我國2019年Q1的經濟表現:

其一、經濟成長率變化:雖然2017年Q3至2018年Q2仍維持有3%以上的表現,但後續表現疲軟,自2018年Q3起已連續第三季下滑,2019年Q1經濟成長率概估為1.71%,跌至2%以下。

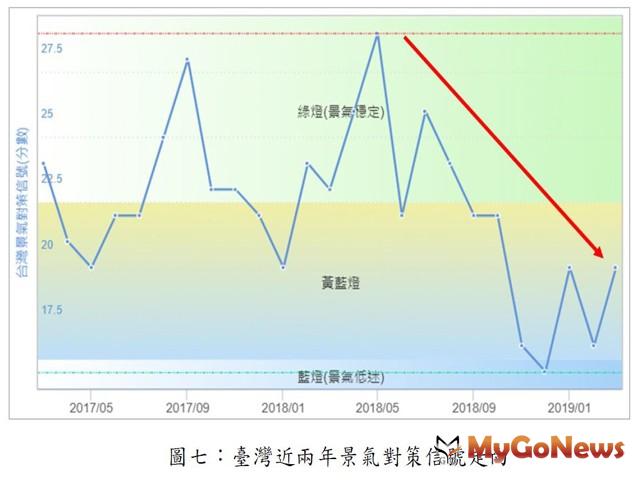

其二、景氣對策信號變化:2018年9月視為一分水嶺,9月後景氣出現變動,從代表景氣穩定的綠燈,轉為景氣欠佳的黃藍燈,並一度出現景氣衰退的藍燈,總體而言並無強勢動能表現。

其二、景氣對策信號變化:2018年9月視為一分水嶺,9月後景氣出現變動,從代表景氣穩定的綠燈,轉為景氣欠佳的黃藍燈,並一度出現景氣衰退的藍燈,總體而言並無強勢動能表現。

其三、對主要貿易國家或地區之出口表現:台灣產業以出口為導向,統計2019年第一季出口表現,就全球、中國大陸(含香港)、美國以及政府力推的新南向18國來看,台灣出口僅對美國有成長表現,表示中美貿易戰對我國來說確實有轉單效應,增幅2.1%,但若以整體出口概況而言,台灣自2018年11月以後,已連續6個月負成長,成績不甚理想。

其三、對主要貿易國家或地區之出口表現:台灣產業以出口為導向,統計2019年第一季出口表現,就全球、中國大陸(含香港)、美國以及政府力推的新南向18國來看,台灣出口僅對美國有成長表現,表示中美貿易戰對我國來說確實有轉單效應,增幅2.1%,但若以整體出口概況而言,台灣自2018年11月以後,已連續6個月負成長,成績不甚理想。

其四、貨幣總計數M1B與M2年增率變化:繼民國2018年1月短暫出現M2年增率大於M1B年增率(亦稱為死亡交叉)之現象後,已連續15個月維持M1B年增率大於M2年增率(亦稱為黃金交叉)之狀態,依據央行最新公布之2019年4月的M1B及M2年增率分別為7.65%及3.71%,顯示市場資金仍舊充沛,惟統計已連續35季淨流出,續創史上最長淨流出紀錄,累計金額4,289.9億美元,換算為逾5.5年的全國總稅收。

其四、貨幣總計數M1B與M2年增率變化:繼民國2018年1月短暫出現M2年增率大於M1B年增率(亦稱為死亡交叉)之現象後,已連續15個月維持M1B年增率大於M2年增率(亦稱為黃金交叉)之狀態,依據央行最新公布之2019年4月的M1B及M2年增率分別為7.65%及3.71%,顯示市場資金仍舊充沛,惟統計已連續35季淨流出,續創史上最長淨流出紀錄,累計金額4,289.9億美元,換算為逾5.5年的全國總稅收。

其五、根據瑞士洛桑管理學院(IMD)5/29最新公布的世界競爭力報告,在63個受評比國家中,我國排名第16,較上年進步1名;在四大類評比項目中,「政府效能」為第12名與上年相同,「基礎建設」躍升3名至第19名,「企業效能」躍升6名至第14名,「經濟表現」下滑1名至第15名。值得注意的是,「經濟表現」中的「國際貿易」滑落12名,反映商品出口走緩、出口集中度偏高以及觀光收入排名滑落的問題。

綜合上述所言,黃昭閔認為,台灣應該積極改善超額儲蓄率偏高而投資率偏低的情況,現在中美貿易戰對我國來說可謂是一大轉機,除了應藉機逐步修正過度仰賴出口至中國外,也應積極優化國內投資環境,將資金、技術與人力需求留在台灣,增加投資標的、強化投資人信心、提升就業機會,將活水實質挹注市場面,才能帶動整體經濟環境,加以活絡市場的循環度,當可運用的資金彈性變大時,房市也才有望再回流至中高總價市場,以恢復市場供需的平衡點。

統計2019年Q1建照及使照量狀況,建照戶數為5,575戶、使照戶數為2,808戶,分別較2018年同期增加9.6%、39.8%;而2019年4月建照為2,068(戶),月減41.1%、年增36%,使照為1,047(戶),月增4.1%、年增57.7%,雖然本月建照量有大幅度的銳減情形,但累計至4月為止,2019年的建照、使照戶數均優於2018年同期表現,各領先千戶以上,顯示建商推案信心不減。

依據2019年Q1實價登錄資料顯示,台中市整體建物買賣交易仍以住宅大樓及透天厝產品為主,其成交數量比例分別為50.2%與24.8%,交易以總價500~1,000萬元為主,佔比達43.6%。

2019年Q1原台中市區屋齡2年內大樓交易案件(超過百件者),以南屯區單價較高,而交易量則多集中於西屯區、北屯區及南屯區。西屯區過半交易係屬赫里翁臻愛,成交價約26.4~36.3萬/坪,並適逢其他個案(國聚之幸、逢甲夢想特區)交屋潮,本季呈量增價跌;北屯區仍有數案維持穩定的餘屋交易,全區價格走揚;南屯區本季表現平穩。

2019年Q1原台中縣區屋齡2年內大樓交易案件(超過30件者),以大里區單價較高,交易量則多集中大里區、太平區及清水區。大里區近五成交易屬登陽步康橋,成交價約21.1~28.1萬/坪,本區並有數案(常能興大康橋、興大里美…)餘屋交易流通,全區價格均達2字頭房價;太平區餘屋去化率穩,整體而言價格表現平穩,僅低價位區有小跌情形;清水區近九成為遠雄之星三期個案,成交價約12.6~14.4萬/坪。

而分析2019年Q1各行政區屋齡2年內透天厝交易案件(超過30件者),以沙鹿區、大雅區、豐原區之平均總價較高,而交易熱區落在沙鹿區。沙鹿區購買主力帶為1,170~1,733萬元間,本季以明秀公園周邊佔大宗交易,主要係富宇建設數案造鎮計畫產品交易流通,致全區價格均漲;大雅區購買主力帶為1,210~1,795萬元間,該區過半交易係屬馨雅圓滿NO.16,本季價格表現尚穩;豐原區購買主力帶為1,060~1,868萬元間,後標~前標漲跌約在120萬元左右。

房市變化與經濟面密不可分,對此黃昭閔所長點出從幾個面向綜合評比我國2019年Q1的經濟表現:

其一、經濟成長率變化:雖然2017年Q3至2018年Q2仍維持有3%以上的表現,但後續表現疲軟,自2018年Q3起已連續第三季下滑,2019年Q1經濟成長率概估為1.71%,跌至2%以下。

其五、根據瑞士洛桑管理學院(IMD)5/29最新公布的世界競爭力報告,在63個受評比國家中,我國排名第16,較上年進步1名;在四大類評比項目中,「政府效能」為第12名與上年相同,「基礎建設」躍升3名至第19名,「企業效能」躍升6名至第14名,「經濟表現」下滑1名至第15名。值得注意的是,「經濟表現」中的「國際貿易」滑落12名,反映商品出口走緩、出口集中度偏高以及觀光收入排名滑落的問題。

綜合上述所言,黃昭閔認為,台灣應該積極改善超額儲蓄率偏高而投資率偏低的情況,現在中美貿易戰對我國來說可謂是一大轉機,除了應藉機逐步修正過度仰賴出口至中國外,也應積極優化國內投資環境,將資金、技術與人力需求留在台灣,增加投資標的、強化投資人信心、提升就業機會,將活水實質挹注市場面,才能帶動整體經濟環境,加以活絡市場的循環度,當可運用的資金彈性變大時,房市也才有望再回流至中高總價市場,以恢復市場供需的平衡點。