新聞摘要

- 房地合一稅2.0~營利事業如何判斷採分開或合併計稅

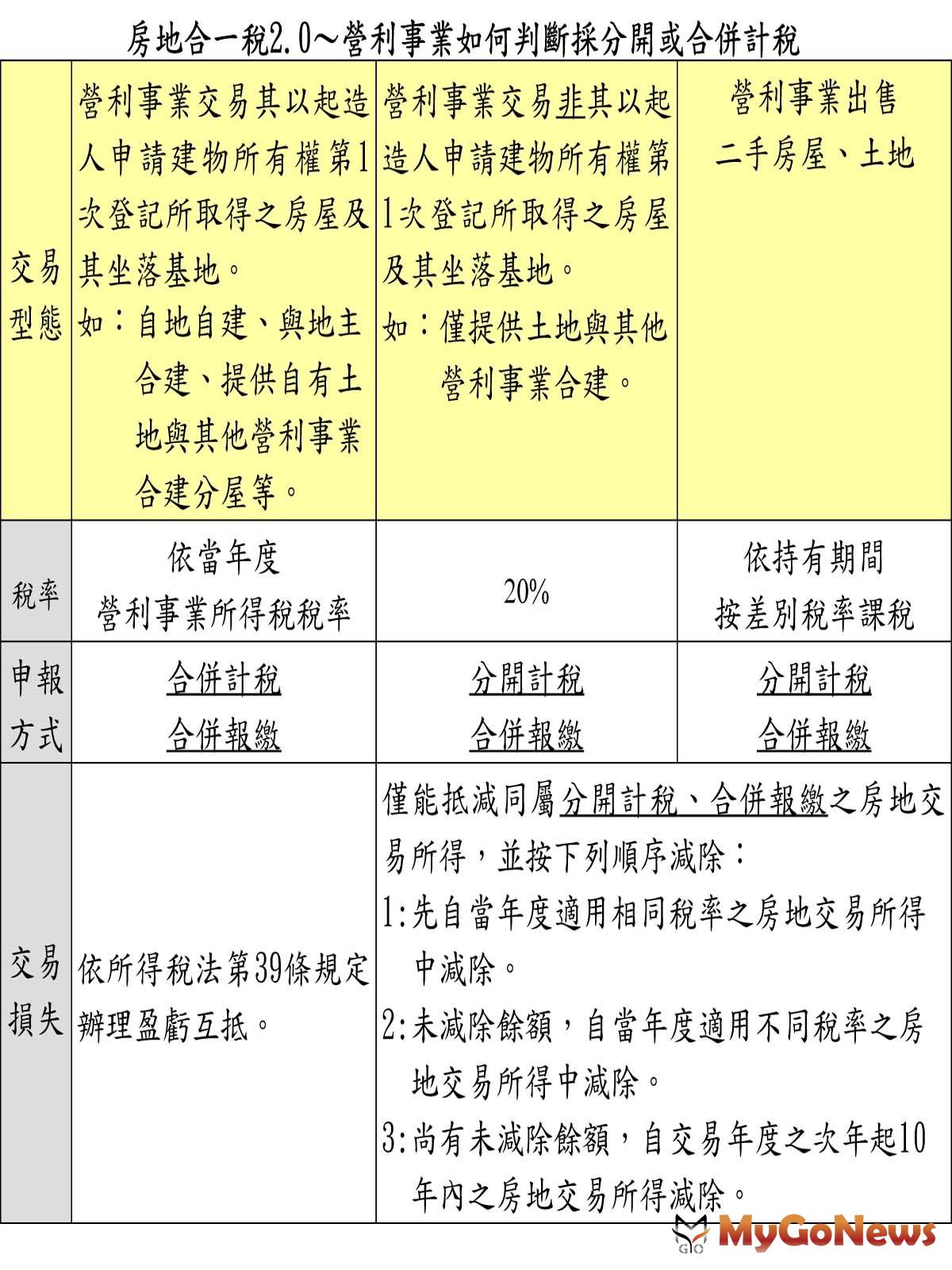

【MyGoNews方暮晨/綜合報導】財政部高雄國稅局表示,營利事業自2021年7月1日起交易2016年1月1日以後取得之房屋、土地之申報時點,仍然是當年度營利事業所得稅申報期間合併報繳,惟視交易型態採分開計稅或合併計稅2種方式填報(詳附表)。

該局說明,若營利事業出售購入之房屋、土地(俗稱二手房地),即須依持有期間按差別稅率課稅,採分開計稅方式;若交易之房屋、土地,係屬營利事業為起造人申請建物所有權第一次登記所取得之房屋及其坐落基地,如自地自建、與地主合建、提供自有土地與其他營利事業合建分屋等,因屬所得稅法第24條之5第4項規定興建房屋完成後第1次移轉範圍,故採合併計稅方式;若營利事業非為起造人,僅提供土地與其他營利事業合建,則採分開計稅方式。

該局進一步提醒,房地交易如有損失,採合併計稅方式者,得依所得稅法第39條規定辦理盈虧互抵;惟採分開計稅方式者,房地交易損失僅能抵減同屬分開計稅之房地交易所得,並按下列順序減除:

步驟1:當年度房地交易損失,應先自當年度適用相同稅率之房地交易所得中減除。

步驟1:當年度房地交易損失,應先自當年度適用相同稅率之房地交易所得中減除。

步驟2:未減除餘額部分,得自當年度適用不同稅率之房地交易所得中減除。

步驟3:減除後尚有未減除餘額部分,得自交易年度之次年起10年內之房地交易所得減除。

該局說明,若營利事業出售購入之房屋、土地(俗稱二手房地),即須依持有期間按差別稅率課稅,採分開計稅方式;若交易之房屋、土地,係屬營利事業為起造人申請建物所有權第一次登記所取得之房屋及其坐落基地,如自地自建、與地主合建、提供自有土地與其他營利事業合建分屋等,因屬所得稅法第24條之5第4項規定興建房屋完成後第1次移轉範圍,故採合併計稅方式;若營利事業非為起造人,僅提供土地與其他營利事業合建,則採分開計稅方式。

該局進一步提醒,房地交易如有損失,採合併計稅方式者,得依所得稅法第39條規定辦理盈虧互抵;惟採分開計稅方式者,房地交易損失僅能抵減同屬分開計稅之房地交易所得,並按下列順序減除:

步驟2:未減除餘額部分,得自當年度適用不同稅率之房地交易所得中減除。

步驟3:減除後尚有未減除餘額部分,得自交易年度之次年起10年內之房地交易所得減除。