新聞摘要

- 回應外界對囤房稅擴大影響約4萬人,呼籲不應波及中產階級市民疑慮一事。

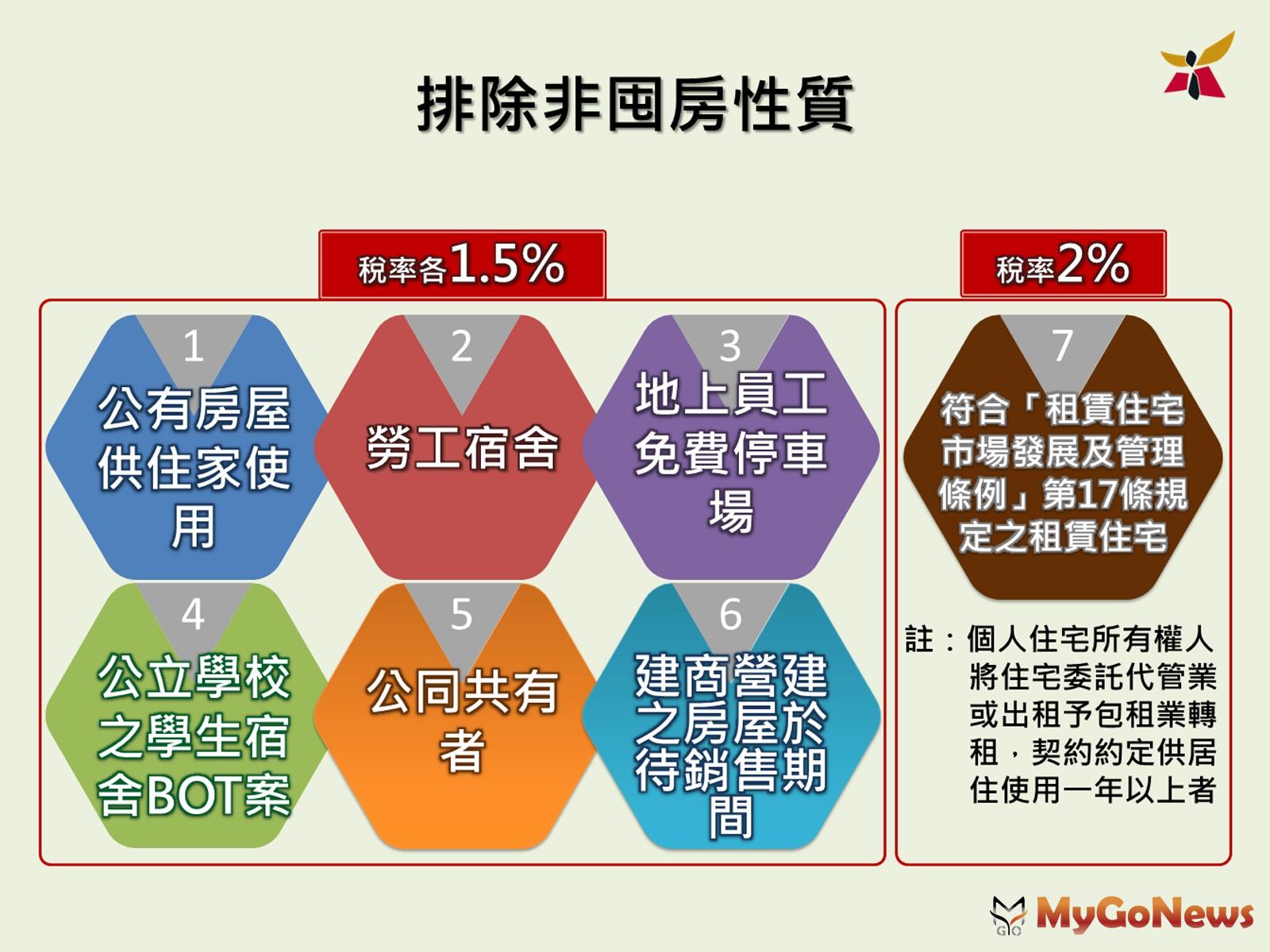

【MyGoNews林湘慈/綜合報導】台南市財政稅務局表示,本次修正非自住房屋徵收率法案,為避免對多屋族課徵差別稅率而影響到其他族群,特別針對公有房屋供住家使用、勞工宿舍及地上員工停車場、公立學校之學生宿舍BOT案、公同共有者、建商營建之房屋於待銷售期間、符合「租賃住宅市場發展及管理條例」第17條規定之租賃住宅等7類房屋予以排除適用,並另訂其徵收率配套措施。以台南市2021年房屋稅課稅人數約56.4萬人,受影響人數自然人及法人約計3.9萬人,占全市房屋稅課稅人數僅約6%左右不到7%受影響,也就是課稅人數高達約94%是不受影響。

該局說明,本次非自住房屋徵收率修法案,係依房屋稅條例第5條規定為準據,按所有人持有房屋户數訂定差別稅率及法定稅率範圍,草案以非自住房屋為課稅對象,5戶以下每戶2.4%,6戶以上每戶3.6%,完全不影響自住房屋3戶以內1.2%之稅率。又房屋稅是以評定標準價格為課稅現值,並非以市價計課,如因繼承取得老舊房屋,其課稅現值在10萬元以下且供住家使用,依現行規定免徵房屋稅,又以公同共有方式繼承取得,本次修正法案也予以排除,仍維持現行1.5%稅率課徵。此外,如該繼承取得房屋供作出租營業使用,因為非住家用房屋是按營業用稅率計課,亦不在此次修法範圍,故其户數也不會列入非自住房屋差別稅率戶數之計算。

該局再次強調,這次多屋族稅修正草案係基於量能課稅原則,有能力擁有較多房屋者,多負擔一點稅,但絕不會波及供自住使用者,其本人、配偶及未成年子女全國合計3戶內按1.2%優惠稅率之現況。至於外界指稱婚前夫妻各自擁有多戶自住房屋,致婚後因超過全國自住3戶之限制,此一問題係因中央法規已就自住房屋戶數及適用範圍規定認定標準,並非本次非自住房屋稅修法造成的婚姻懲罰,故本次修正法案並不會因婚姻關係而增加受影響人數。

該局說明,本次非自住房屋徵收率修法案,係依房屋稅條例第5條規定為準據,按所有人持有房屋户數訂定差別稅率及法定稅率範圍,草案以非自住房屋為課稅對象,5戶以下每戶2.4%,6戶以上每戶3.6%,完全不影響自住房屋3戶以內1.2%之稅率。又房屋稅是以評定標準價格為課稅現值,並非以市價計課,如因繼承取得老舊房屋,其課稅現值在10萬元以下且供住家使用,依現行規定免徵房屋稅,又以公同共有方式繼承取得,本次修正法案也予以排除,仍維持現行1.5%稅率課徵。此外,如該繼承取得房屋供作出租營業使用,因為非住家用房屋是按營業用稅率計課,亦不在此次修法範圍,故其户數也不會列入非自住房屋差別稅率戶數之計算。

該局再次強調,這次多屋族稅修正草案係基於量能課稅原則,有能力擁有較多房屋者,多負擔一點稅,但絕不會波及供自住使用者,其本人、配偶及未成年子女全國合計3戶內按1.2%優惠稅率之現況。至於外界指稱婚前夫妻各自擁有多戶自住房屋,致婚後因超過全國自住3戶之限制,此一問題係因中央法規已就自住房屋戶數及適用範圍規定認定標準,並非本次非自住房屋稅修法造成的婚姻懲罰,故本次修正法案並不會因婚姻關係而增加受影響人數。