新聞摘要

- 不動產市場雖然經歷過金融危機、打房盤整期,但房價長期還是上揚走勢,且2019年疫情爆發後竄起全球資金潮,加上低利環境誘因,讓豐沛熱錢灌入房市、帶動房價,相同預算能購買的坪數縮小,造就買方越買越小的趨勢。

房價揚、購買力降,五年少買一間臥房,升息循環啟動,壓縮房價負擔力

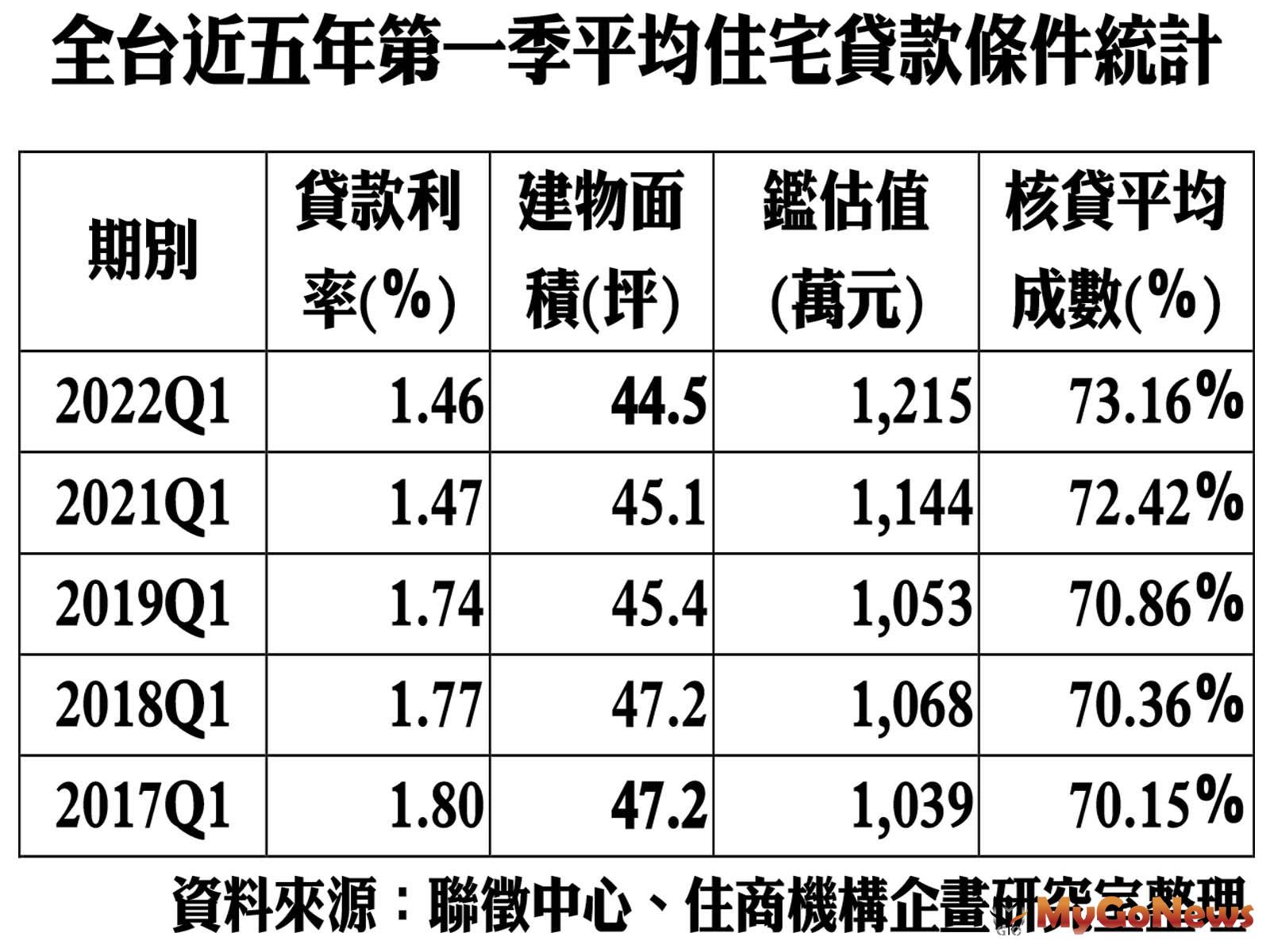

【MyGoNews蕭又安/綜合報導】聯徵中心近期公布2022年第一季全台住宅貸款統計,2022年首季平均建物面積44.5坪,創13年來同期新低,跟2017年第一季平均47.2坪相比減少了2.7坪,相當於少了一間臥房的面積。大家房屋企劃研究室副理郎美囡表示,不動產市場雖然經歷過金融危機、打房盤整期,但房價長期還是上揚走勢,且2019年疫情爆發後竄起全球資金潮,加上低利環境誘因,讓豐沛熱錢灌入房市、帶動房價,相同預算能購買的坪數縮小,造就買方越買越小的趨勢。

升息循環啟動,低利將成往事

2022年首季平均貸款利率1.46%,統計以來同期最低,不過隨著央行3月後連續升息,第二季開始房貸利率走升,綜觀聯徵中心歷年第一季平均住宅貸款統計資料,貸款利率在2012年到2016年都在2%以上,2021年第一季大幅下滑,平均1.47%,與前一年(2019)同期相比下降0.27個百分點,2022年首季利率雖創低,係因3月中央升息1碼,還來不及反應在第一季的房貸利率。

郎美囡分析,近2~3年的低利確實促進房市交易,但全球物價上漲,全球央行為抗通膨陸續升息,美國聯準會預告2022年升息7碼,台灣亦跟進升息循環,從過往數據顯示2012年開始有5年時間平均房貸利率在2%以上,2012年到2014年房市交易量也確實不低,買賣移轉棟數都超過32萬棟,但如今房價已至高點,購屋門檻拉高,利率再攀升,對於多數採用指數型房貸的購屋人及貸款族而言,購屋貸款成本有感增加,也導致購屋人的房價負擔力更為弱化。

此外,五年來住宅的貸款鑑估值一路走升,在2019年第一季小幅回檔後拉升,2022年首季平均鑑估值為1,215萬元,與五年前比較多了176萬元,顯示平均購屋門檻增加,但是平均貸款建物面積卻下滑,2017年第一季47.2坪到2022年第一季剩44.5坪,縮水2.7坪,可見資金狂潮下房價顯著提升,及大樓型物件的交易比例拉高,因此銀行鑑價提高,但也因房價上揚,相同購屋預算可買面積縮減,呈現買方越買越小的趨勢。

工料雙漲,降價難

住商不動產企劃研究室資深經理徐佳馨認為,近年來工料雙漲,營建成本續增,預期新屋價格難跌,尤其央行升息增加購屋成本,建議買方購屋前,應充分掌握價格走勢及政策動向,並檢視財務狀況,避免資金出現缺口。

全台近五年第一季平均住宅貸款條件統計