新聞摘要

- 餘溫尚存期待降價破僵局,A辦供貨吃緊終將舒緩多年房東市場出現轉折

戴德梁行認為,2023是景氣混沌保守的一年,但產業用地需求仍將持續,住商土地市場仍有餘溫,但大型建商會更挑嘴,只要精緻,拒絕粗飽,不因囤地而追價,重劃區的小面積土地將是中小型建商獵地的機會。

【MyGoNews蕭又安/綜合報導】戴德梁行2023年1月5日舉行2022年第4季商用不動產暨2023年商辦市場景氣說明會,根據報告資料內容指出,2022年第4季台北市A級辦公大樓空置率為3.8%,較上季微幅上升0.1個百分點,其中南京松江區及敦北民生區分別下降0.8及0.6個百分點,反之敦南區及信義區分別上升0.6及0.5個百分點;各區域間消長互見,整體空置率仍屬低點。戴德梁行認為,2023是景氣混沌保守的一年,但產業用地需求仍將持續,住商土地市場仍有餘溫,但大型建商會更挑嘴,只要精緻,拒絕粗飽,不因囤地而追價,重劃區的小面積土地將是中小型建商獵地的機會。

頂級A級辦公室行情持續攀漲

戴德梁行估價及顧問服務部研究部協理李易璇指出,因供給面苦無新大樓供給,需求面則因全球性經濟疑慮導致部分跨國企業在台投資放緩,全年胃納量僅10,600坪,低於歷年水準,租賃市場熱絡程度不如以往。但因市場短期供給仍屬不足,一旦有單位出租,租金仍將呈現微幅上漲態勢。本季租金較上季微幅上漲0.4%,全市平均租金每月每坪2,640元,以信義區每月每坪3,270元為最高,敦南區每月每坪2,420元次之。頂級A級辦公室行情持續攀漲,致使信義區租金連季上升。

展望2023年,將迎來久違的新大樓落成,包含富邦A25、皇翔台汽北站、遠雄大巨蛋及上海商銀新總部等,共計超過6萬坪的新供給,吃緊的供給將獲得舒緩,並逐漸威脅持續多年的房東優勢。除市場結構即將轉變外,因應後疫情時代來臨,部分企業常態性施行實體/遠距之混合辦公模式,租期及空間彈性顯得格外重要。其中商務中心及共享辦公提供客製化租賃機制與彈性使用空間,並結合ESG、SDGs及綠色金融行動方案3.0等浪潮及規範,協助企業實踐減碳轉型與落實永續發展。

戴德梁行估價及顧問服務部研究部協理李易璇指出,頂級A級辦公室行情持續攀漲,致使信義區租金連季上升。

內科需求趨緩空置率略升租金及售價持平

第4季西湖段空置率上升0.5個百分點至3.0%,主要係金融軟體服務業退租,增加約900坪空置面積;而文德段空置率下降0.5個百分點至5.5%,主要為資訊軟體服務業增租「欣鑽科技大樓」約210坪,金融業於「亞太經貿廣場(A)」約600坪收回自用;舊宗段空置率上升0.4個百分點,空置率為12.9%,主要因部分產業退租,增加約1,060 坪空置面積。

本季廠辦大樓租金價格持平,西湖段租金每月每坪1,535元,文德段租金每月每坪1,100元,舊宗段租金每月每坪995元。各段售價行情亦呈持平,西湖段每坪約61-75萬元、文德段每坪約47-55萬元、舊宗段每坪約44-53萬元。其中,宏楷投資及新妍投資以40.8億元購入預售之「宏普國貿No.2」最受市場矚目。

受升息、總體經濟景氣不明確影響,投資及自用型買方出價漸趨保守,市場交易量減少。內科部分廠辦大樓空置去化速度趨緩,廠商租賃市場冷,租金走勢預期持平。

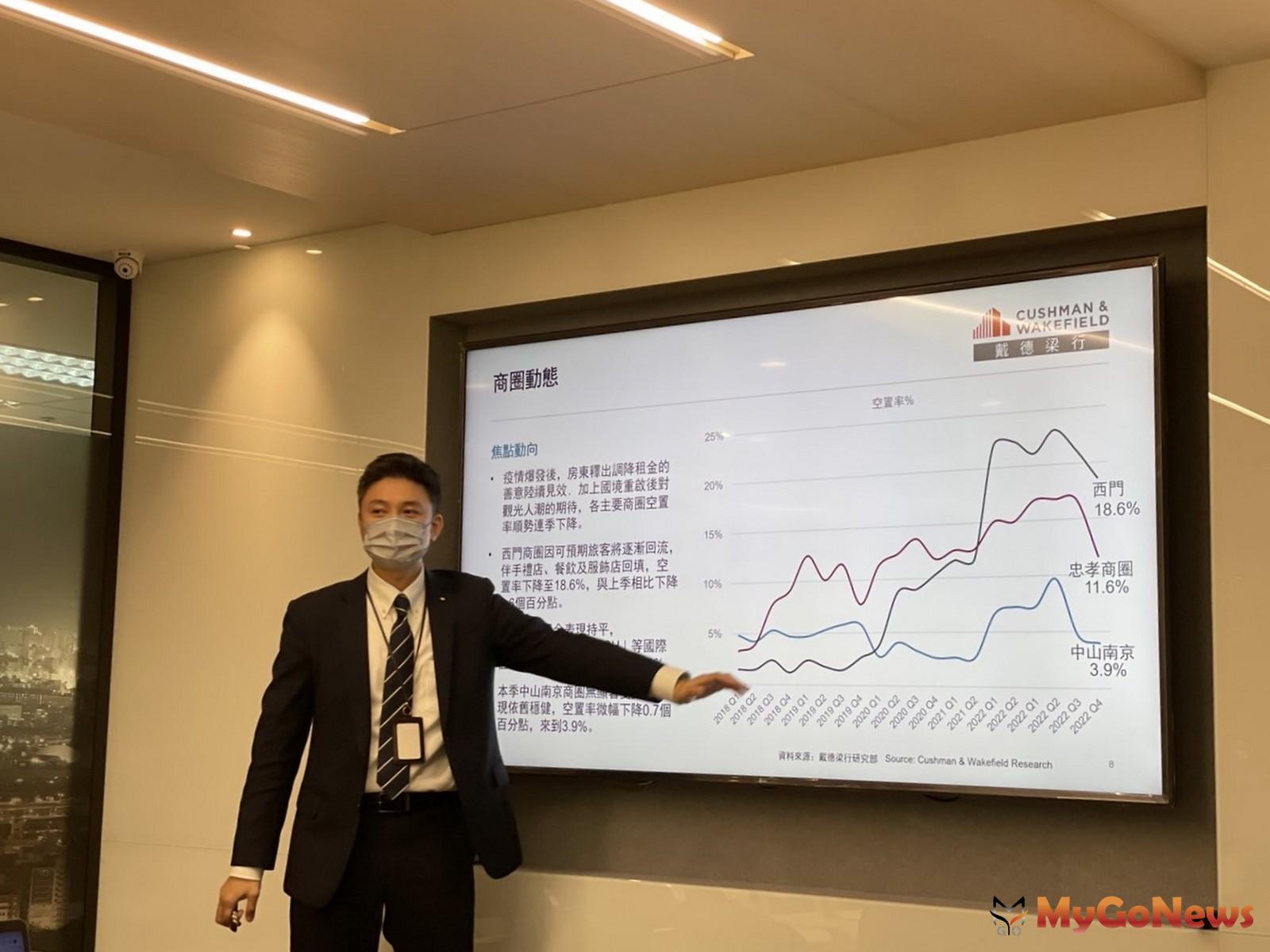

商圈人潮回補空置率齊降疫後穩健復甦

隨著疫情漸趨常態化,零售業營收持續穩定增長。統計2022年1至11月,綜合零售業營業額為1兆2,744億元,與2021年同期相比,綜合商品零售業營業額年增7.6%;其中百貨公司時逢週年慶檔期買氣穩定,加上2021年上半年受疫情影響基期較低所至,出現年增15.8%的大幅成長;而超級市場及便利商店受惠於疫情常態化後之雙十連假及世足賽熱潮,營業額分別年增2.3%及5.6%;量販店業營業額年增1.5%。

疫情期間房東適時調降租金吸引店家﹐加上國境重啟後對觀光人潮的期待,西門及忠孝商圈空置率難得迎來連續2季下降。西門商圈因可預期旅客將逐漸回流,包含伴手禮店、餐飲及服飾店等回歸商圈展店,空置率下降至18.6%,與上季相比下降2.6個百分點。忠孝商圈租金表現持平,「lululemon」及「LUSH」等國際品牌相繼進駐,空置率降至11.6%。本季中山南京商圈無顯著變動,表現依舊穩健,空置率微幅下降0.7個百分點,來到3.9%。回顧2022年商圈空置率達到高峰後,隨著下半年防疫政策及邊境控管逐步解封下,已出現轉折。惟官方預期2023年來台觀光旅客僅能回復到疫前半數水準,各商圈雖期待外國旅客回流,短期內仍需仰賴內需基本盤,等待消費力道逐漸增強,商圈店面才能迎來春暖花開。

投資市場終止連三年正成長全年聚焦辦公廠辦及廠房

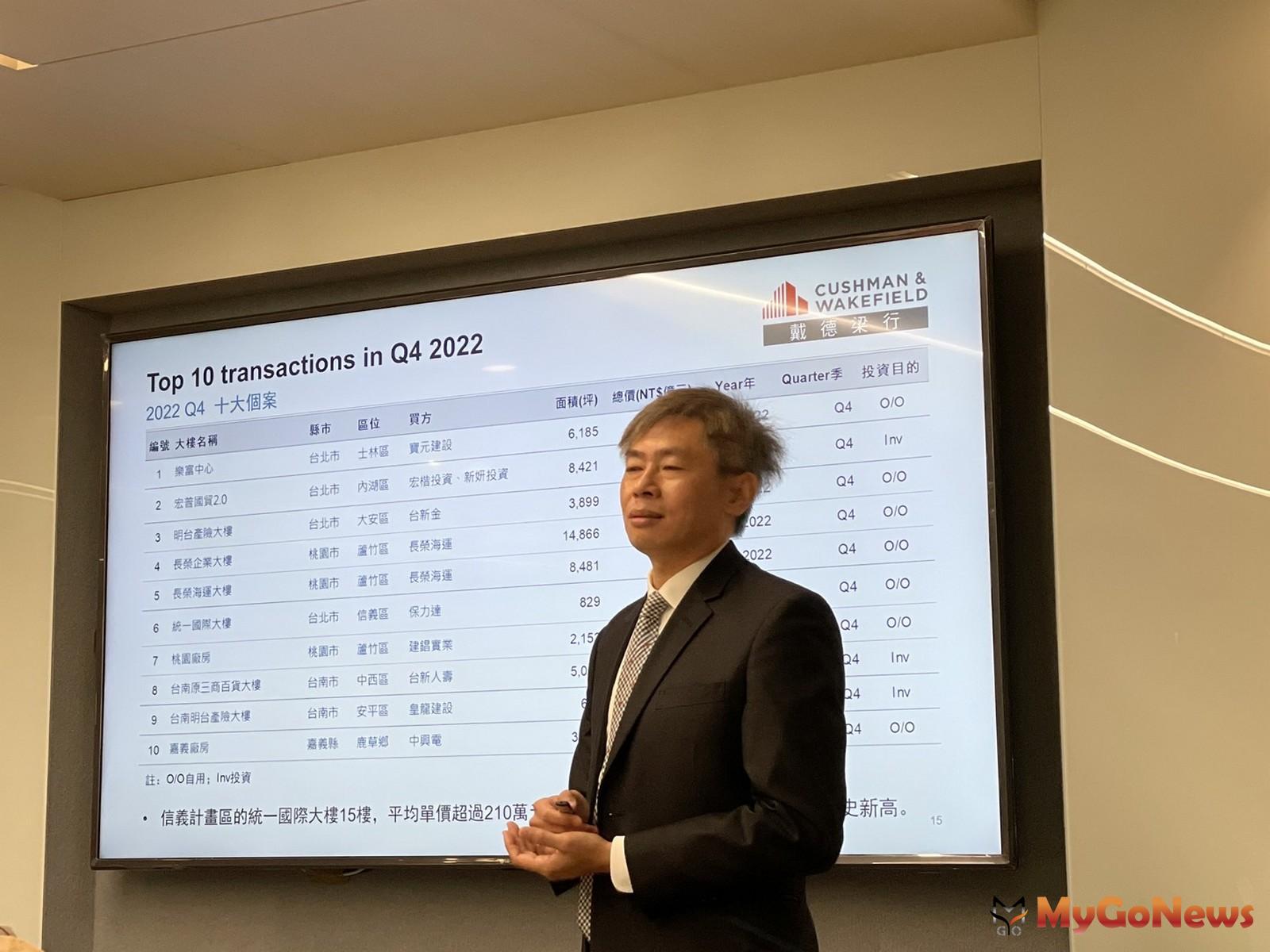

戴德梁行不動產估價師事務所所長楊長達指出,2022年度商用不動產投資交易量達新台幣1,258億元,較2021年下降17.6%,終止連續三年的正成長,但整體而言仍優於過去十年之平均交易量。戴德梁行表示,儘管總交易量降,但投資目的之交易量為新台幣692億元,佔比55%不僅高於自用買盤,且為近五年之冠,惟應持續關注是持續升息的買盤目的轉變,以及投資標的類型的轉變。

戴德梁行不動產估價師事務所所長楊長達指出,在2023年出手投資的難度將更為提高,而在全球升息的潮流中,投資人將會提高商用不動產的租金回報率,這也顯示賣方若無降價打算,2023 年的商用不動產交易將持續萎縮。

戴德梁行分析,2022年度央行在各季度分別升息1碼、半碼、半碼、半碼,而投資人面對前三季的升息,前三季的投資買盤仍霸氣佔領年度十大商用不動產交易的前六名,且該6筆交易有4 筆的買方是壽險業,但在第四季的十大交易中,只有1筆是由壽險業買下,投資買盤僅佔3筆,自用買盤則佔了7筆,顯示壽險業在現行最低投報率2.72%的限制下,在2023年出手投資的難度將更為提高,而在全球升息的潮流中,投資人將會提高商用不動產的租金回報率,這也顯示賣方若無降價打算,2023 年的商用不動產交易將持續萎縮。

土地餘溫尚存需求以質取勝

根據戴德梁行統計,2022年度全年土地總交易量為新台幣1718億元,相較2021年大跌逾四成,其中以商業類土地交易量緊縮最為劇烈,全年交易量新台幣233億元僅2021年度的兩成,住宅類土地全年交易量也由2021年度的新台幣1078億元直接腰斬至563億元,只有工業類土地以新台幣895億元一枝獨秀,佔了全年總交易量之半數以上,相較於2021年增加了309億元,增幅達53%。

戴德梁行表示,2022年土地交易量的基本支撐來自於公部門的標售,2022年度共計標脫了新台幣809億元,略低於2021年度的853億元,與2020年度的802億元相近,但因2022全年度交易量大跌,公部門的標售量即佔了全年度交易量的47%。政府因應產業需求,2022年度釋出大量工業土地,在十大土地交易中,政府釋出的工業土地位居前四名,包括星宇航空、統一的桃園航空城產專區、中茂的新北新知產專區、南亞的彰濱工業區等,合計交易金額即高達新台幣294億元,若再加計台糖標售高雄金銀島舊址土地及新北市政府標售的台北港娛樂區土地,公部門去年釋出的土地在十大交易中佔了七成。

戴德梁行進一步分析,政府在全球升息、原物料上漲及國際局勢緊張的環境下,以釋出工業土地滿足國內產業之需求為主,降低了各界本欲指向政府帶頭炒作土地的雜音,而不動產業界面對過去一年的國際政經環境,表現在購地策略上也更加謹慎。相對於2020~2021年有地就拿,在2022年則轉為以同時具備精華區及所有權的條件為優先考量,交易型態較為複雜的股權標售在現階段不易討喜;營建成本高漲之際,即便是位於台中七期的精華區土地,地上權標售也不免以流標收場。