新聞摘要

- 個人所有的住家用房屋,若同時符合無出租,並供本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女全國合計3戶以內自住三要件,可向稅務局申請按自住用稅率1.2%課房屋稅。

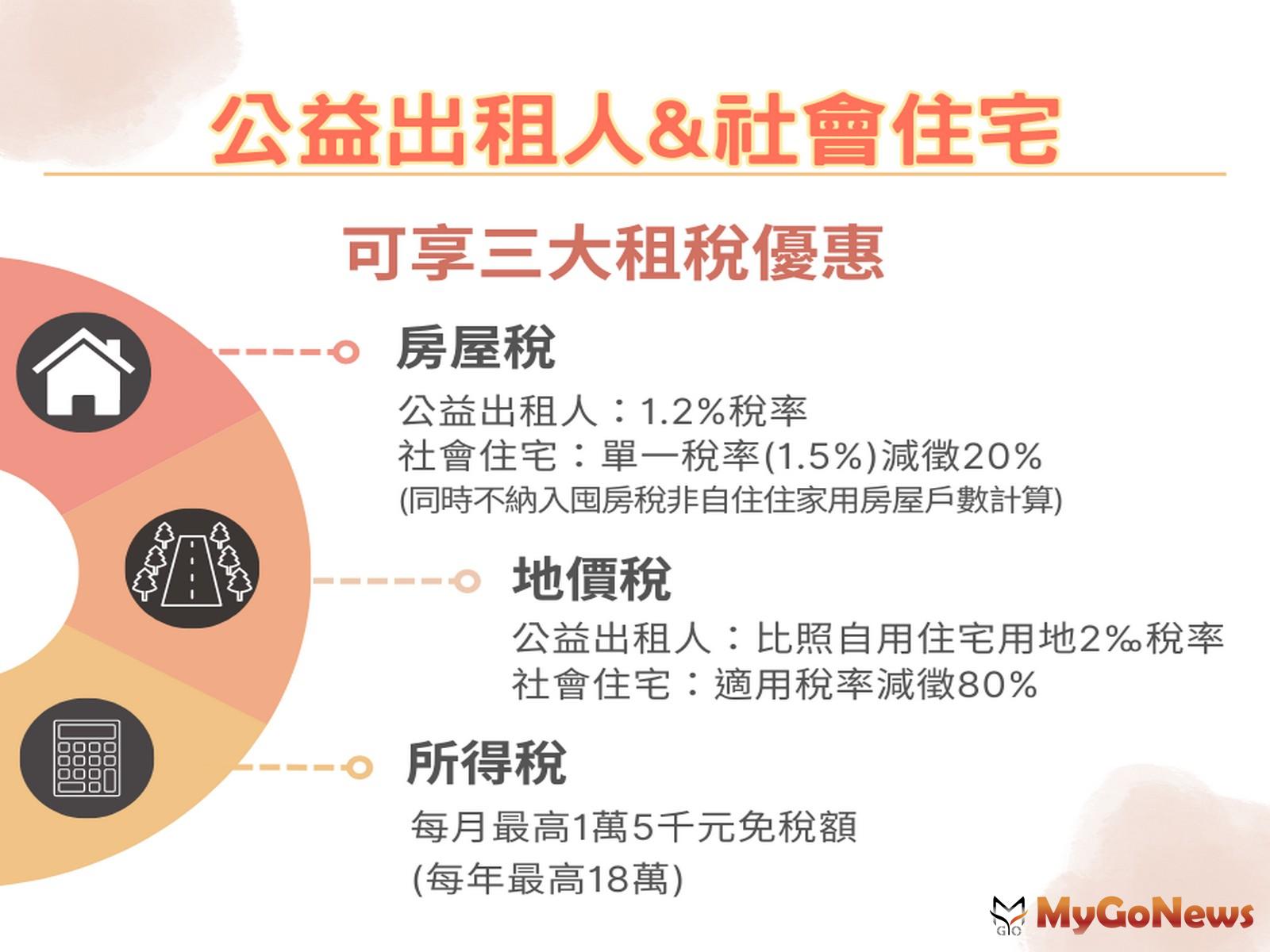

2023年房屋稅繳納期限至5月31日 稅務局提醒:公益出租人房屋或供社會住宅使用可適用1.2%稅率!(圖/新竹市政府)

【MyGoNews方暮晨/綜合報導】新竹市2023年房屋稅繳納期限至5月31日,稅務局提醒,為落實居住正義,竹市2023年首度開徵囤房稅,按非自住住家用房屋持有戶數採差別稅率,5戶以下每戶2.4%,6戶以上每戶3.6%;惟自住住家用房屋、公益出租人或提供做為社會住宅者,房屋稅可以適用1.2%稅率。

稅務局長蘇蔚芳表示,有關房屋稅,個人所有的住家用房屋,若同時符合無出租,並供本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女全國合計3戶以內自住三要件,可向稅務局申請按自住用稅率1.2%課房屋稅。

蘇蔚芳進一步說明,非自住住家用房屋按持有戶數採差別稅率課徵,但房屋若出租供公益出租人或社會住宅使用者,於認定期間內,稅務局將主動依據都市發展處通報資料,辦理優惠稅率適用,免額外提出申請,亦不會計入囤房稅戶數計算。

稅務局說明,所謂的公益出租人,是指經直轄市、縣(市)主管機關依住宅法或其相關規定核(認)定之公益出租人,如:300億元中央擴大租金補貼專案;而出租供社會住宅使用,則是指房東提供自己的房屋給政府委託的包租代管業者,由包租代管業者協助後續的出租及管理維護作業,如:新竹市社會住宅包租代管計畫。

稅務局提醒,經認定為公益出租人或提供做為社會住宅者,即可依房屋稅條例第5條規定或新竹市社會住宅興辦與公益出租人減免地價稅及房屋稅自治條例規定,房屋稅按1.2%稅率或單一稅率1.5%減徵20%課徵,地價稅按2‰或適用稅率減徵80%的租稅優惠;還有所得稅每年最高18萬元免稅額,可同時享有三大租稅優惠。