新聞摘要

- 2013年度所得稅、2014年期房屋稅本月開始申報,其中財交稅申報方式2014年有新制上路

【MyGoNews蕭又安‧方暮晨/綜合報導】2013年度所得稅、2014年期房屋稅本月開始申報,其中財交稅申報方式2014年有新制上路,許多民眾尚不清楚2014年新的報稅機制,以及採用何種計算方式能合法的聰明節稅。

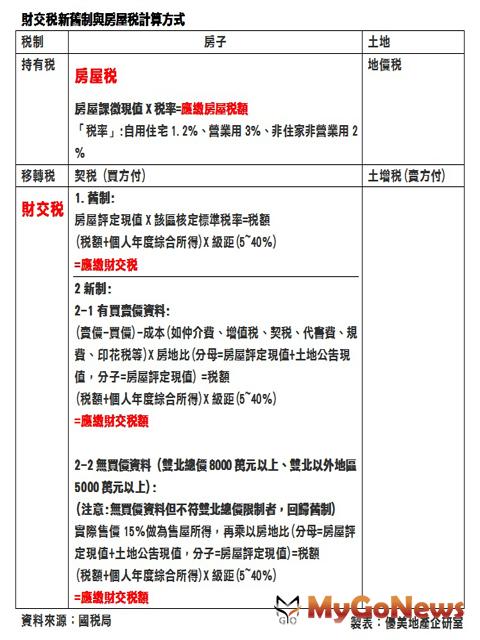

優美地產企研室召集人葉立敏表示,2014年申報方式有二,舊制是「無買賣價」資料狀況下的選擇;若「有買賣價」資料,就應優先採新制實際成交價格來報稅。此外,新制中另有種情況是提不出買價資料但「有賣價」,又符合雙北總價8,000萬元以上、雙北以外地區5,000萬元以上者,則一律以實際銷售價格的15%做為售屋所得,再乘上房地比(房屋評定現值/(房屋評定現值+公告土地現值))計算出財交稅金額後,併入個人綜合所得稅計算之。

葉立敏指出,2014年5月開徵的房屋稅係徵收2013年7月1日至2014年6月30日之房屋稅額,雖然雙張會擬調高非自用住宅之房屋稅率為3.6%,但目前有待法案三讀通過,稅率仍先以自用住宅1.2%、營業用3%、非住家非營業用2%計算,計算方式為房屋課徵現值X稅率=應繳房屋稅額。

在節稅方式上,背負房貸者最多可扣抵30萬元貸款利息,但要是本人、配偶或受扶養親屬持有,並有戶籍登記。事實上,未來房屋稅稅率調高與否,根據戶籍為主要認定條件,建議民眾可將戶籍設在地價貴、新房子、貸款高、好學區的那間,且房屋稅是按月計算,立法後越早遷越省稅。

在節稅方式上,背負房貸者最多可扣抵30萬元貸款利息,但要是本人、配偶或受扶養親屬持有,並有戶籍登記。事實上,未來房屋稅稅率調高與否,根據戶籍為主要認定條件,建議民眾可將戶籍設在地價貴、新房子、貸款高、好學區的那間,且房屋稅是按月計算,立法後越早遷越省稅。

較令人困惑的財交稅2014年有新制上路,葉立敏分析,雖然目前只進行實價登記還未施行實價課稅,但新制已貼近實價課稅精神,且政府打房心意堅決,國稅局勢必加強查稅,建議2013年有賣房的民眾要優先核實申報,事實上新制也有利虧本賣屋的民眾。節稅的方式可以將花費的成本盡可能列舉出,如仲介費用就能列入成本抵稅,但裝潢費則不計入成本。

舊制適用於無買賣價資料者,依照房屋評定現值X該區核定標準稅率=稅額,再加上個人年度綜合所得X5~40%級距。

※舊制案例:

小優2013年賣出台北市信義區總價9,000萬元住宅,房屋評定現值100萬元,乘以信義區稅率48%即為48萬,將48萬併入小優年薪120萬,共計168萬,依課稅級距應課20%稅率,小優應繳33.6萬元綜所稅。

有買賣價資料時,就依(賣價-買價)-成本(如仲介費、增值稅、契稅、代書費、規費、印花稅等)X房地比(分母=房屋評定現值+土地公告現值,分子=房屋評定現值) =稅額,再加上個人年度綜合所得X5~40%級距。

※新制(有買賣價)案例:

小美賣出9000萬住宅,減去當年買價6,000萬,再扣除仲介費等成本400萬元,得出2600萬元,乘以房地比0.3(假設房地比=3:7)共780萬,再加上年薪120萬共計900萬,依課稅級距須課40%稅,小美應繳360萬元綜所稅。

若無法舉證買進成本但有賣出價,房屋位於雙北總價8,000萬元以上、雙北以外地區5,000萬元以上,又舉不出任何成本資料時,政府就會依實際售價15%做為售屋所得,再乘以房地比=稅額,再加上個人年度綜合所得X5~40%級距。

※新制(無買價且屬高總價)案例:

小美賣出台北市總價9,000萬元住宅,若提不出買進成本,國稅局將按房價9,000萬元,直接乘上15%,得出1,350萬元,乘以房地比0.3(假設房地比=3:7) 405萬,再併入小美年薪120萬共計525萬,依課稅級距須課40%的稅,小美應繳綜所稅210萬元。

小美賣出台北市總價9,000萬元住宅,若提不出買進成本,國稅局將按房價9,000萬元,直接乘上15%,得出1,350萬元,乘以房地比0.3(假設房地比=3:7) 405萬,再併入小美年薪120萬共計525萬,依課稅級距須課40%的稅,小美應繳綜所稅210萬元。

一般住宅是依房屋評定現值x42%為財產交易所得金額,再併入個人所得計算。特別注意的是高級住宅部分,葉立敏提醒,新制中符合上述的雙北8,000萬、雙北以外5,000萬以上的住宅並不等於高級住宅,高級住宅不僅單就區域,而是以八大標準來認定。包括鋼筋混凝土以上結構、獨棟、一層一戶等評斷方式,若屬高級住宅的房屋持有人,會另接獲國稅局發函通知。台北市的高級住宅是依房屋評定現值x48%為財產交易所得金額。

針對租屋族,財交稅也有利多,可以享有一年最高12萬元的租金支出的列舉扣除額,只要承租的房子為自住而非營業用途,並附上租屋契約、租金付款證明、與戶口名簿或切結書擇一即可以申報租金支出。但若已申報有購屋借款利息就不可再扣除房屋租金支出。

優美地產企研室召集人葉立敏表示,2014年申報方式有二,舊制是「無買賣價」資料狀況下的選擇;若「有買賣價」資料,就應優先採新制實際成交價格來報稅。此外,新制中另有種情況是提不出買價資料但「有賣價」,又符合雙北總價8,000萬元以上、雙北以外地區5,000萬元以上者,則一律以實際銷售價格的15%做為售屋所得,再乘上房地比(房屋評定現值/(房屋評定現值+公告土地現值))計算出財交稅金額後,併入個人綜合所得稅計算之。

葉立敏指出,2014年5月開徵的房屋稅係徵收2013年7月1日至2014年6月30日之房屋稅額,雖然雙張會擬調高非自用住宅之房屋稅率為3.6%,但目前有待法案三讀通過,稅率仍先以自用住宅1.2%、營業用3%、非住家非營業用2%計算,計算方式為房屋課徵現值X稅率=應繳房屋稅額。

較令人困惑的財交稅2014年有新制上路,葉立敏分析,雖然目前只進行實價登記還未施行實價課稅,但新制已貼近實價課稅精神,且政府打房心意堅決,國稅局勢必加強查稅,建議2013年有賣房的民眾要優先核實申報,事實上新制也有利虧本賣屋的民眾。節稅的方式可以將花費的成本盡可能列舉出,如仲介費用就能列入成本抵稅,但裝潢費則不計入成本。

舊制適用於無買賣價資料者,依照房屋評定現值X該區核定標準稅率=稅額,再加上個人年度綜合所得X5~40%級距。

※舊制案例:

小優2013年賣出台北市信義區總價9,000萬元住宅,房屋評定現值100萬元,乘以信義區稅率48%即為48萬,將48萬併入小優年薪120萬,共計168萬,依課稅級距應課20%稅率,小優應繳33.6萬元綜所稅。

有買賣價資料時,就依(賣價-買價)-成本(如仲介費、增值稅、契稅、代書費、規費、印花稅等)X房地比(分母=房屋評定現值+土地公告現值,分子=房屋評定現值) =稅額,再加上個人年度綜合所得X5~40%級距。

※新制(有買賣價)案例:

小美賣出9000萬住宅,減去當年買價6,000萬,再扣除仲介費等成本400萬元,得出2600萬元,乘以房地比0.3(假設房地比=3:7)共780萬,再加上年薪120萬共計900萬,依課稅級距須課40%稅,小美應繳360萬元綜所稅。

若無法舉證買進成本但有賣出價,房屋位於雙北總價8,000萬元以上、雙北以外地區5,000萬元以上,又舉不出任何成本資料時,政府就會依實際售價15%做為售屋所得,再乘以房地比=稅額,再加上個人年度綜合所得X5~40%級距。

※新制(無買價且屬高總價)案例:

一般住宅是依房屋評定現值x42%為財產交易所得金額,再併入個人所得計算。特別注意的是高級住宅部分,葉立敏提醒,新制中符合上述的雙北8,000萬、雙北以外5,000萬以上的住宅並不等於高級住宅,高級住宅不僅單就區域,而是以八大標準來認定。包括鋼筋混凝土以上結構、獨棟、一層一戶等評斷方式,若屬高級住宅的房屋持有人,會另接獲國稅局發函通知。台北市的高級住宅是依房屋評定現值x48%為財產交易所得金額。

針對租屋族,財交稅也有利多,可以享有一年最高12萬元的租金支出的列舉扣除額,只要承租的房子為自住而非營業用途,並附上租屋契約、租金付款證明、與戶口名簿或切結書擇一即可以申報租金支出。但若已申報有購屋借款利息就不可再扣除房屋租金支出。