新聞摘要

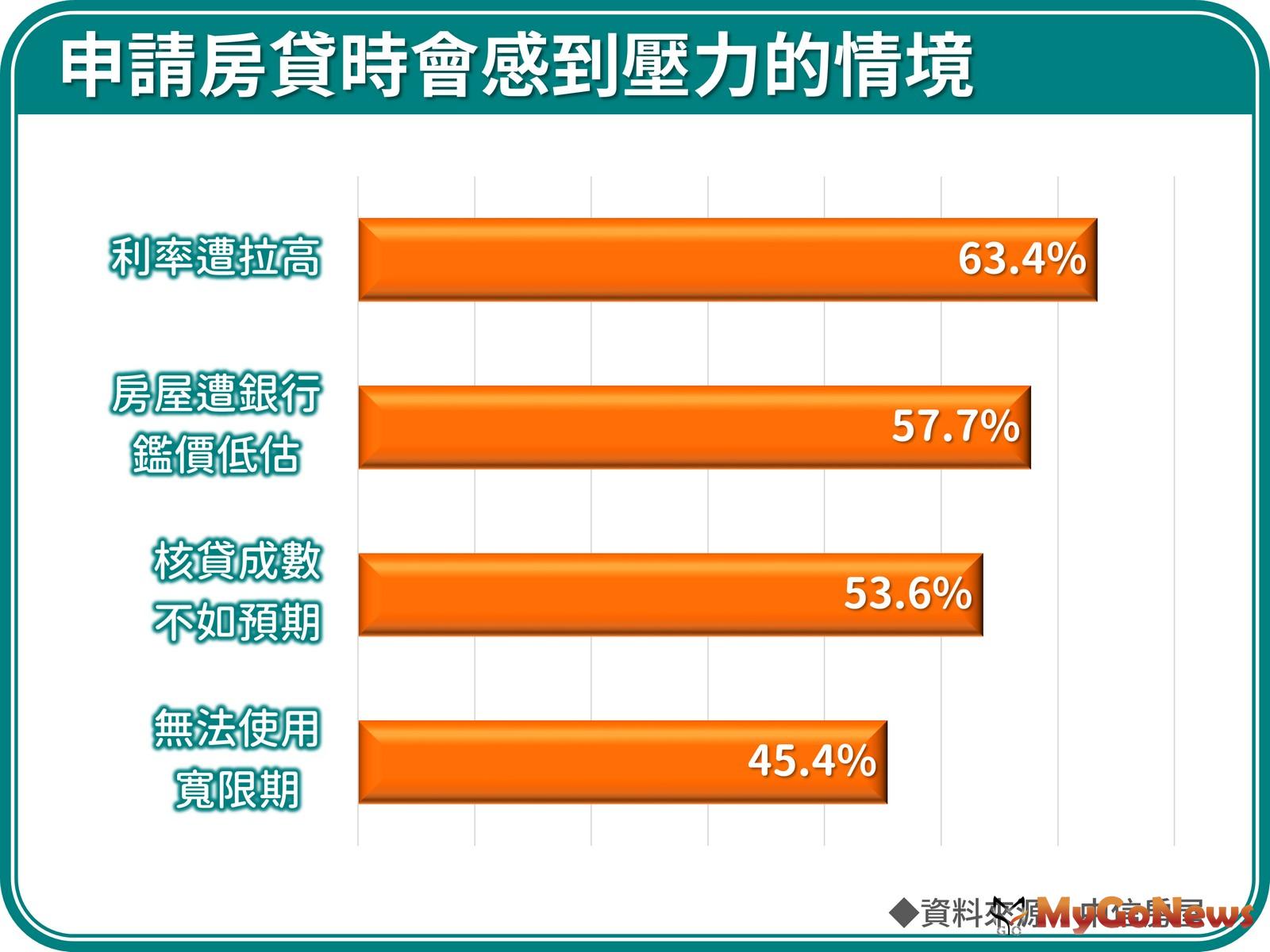

- 根據中信房屋分析,房貸利率拉高,是當前買方申貸時最感壓力的問題,主要是因為利率的變化牽動後續每期還款金額的多寡,比起房屋遭銀行鑑價低估、核貸成數不如預期,以及無法使用寬限期等申貸前就能掌握的條件,利率遭拉高反倒是申貸過程中最無法控制的變數。

【MyGoNews蕭又安/綜合報導】央行2022年首次的理事會議預定於3月17日召開,眾所矚目的話題,都聚焦在是否升息與升息幅度多寡的話題。中信房屋認為,央行升息只是時間早晚的問題,真正的關鍵,還是在於升息幅度到底是半碼還是1碼。雖然升息1碼,看似房貸利率只是回歸2020年降息前的水準、並結束了2年來的「輕房貸」行情,但在通膨壓力仍未明顯減輕的當下,房貸戶實質壓力其實依然不輕,甚至可能還比降息前的壓力更重!

根據中信房屋分析,房貸利率拉高,是當前買方申貸時最感壓力的問題,主要是因為利率的變化牽動後續每期還款金額的多寡,比起房屋遭銀行鑑價低估、核貸成數不如預期,以及無法使用寬限期等申貸前就能掌握的條件,利率遭拉高反倒是申貸過程中最無法控制的變數。

中信房屋研展室副理張漢超表示,國際升息趨勢牽動著國內利率決策,央行勢必會順勢而為,但央行考量到現階段國內通膨走勢相對溫和,因此不見得會在本週直接啟動升息,不過最終,升息仍是無可避免。

至於升息後對房貸戶造成的影響有多大,張漢超指出,雖然升息1碼之後,房貸支出是回到2020年降息前水準,但問題是,現在的物價可是比2年前還要更高,因此當房貸利率因升息而「校正回歸」,但在房貸戶在可支配資金增幅有限的前提之下,「校正回歸」後的房貸反倒對貸款人形成資金壓力,壓力甚至還會比2年前更大。

另外,買方進行申請房貸時,也擔憂房屋鑑價遭低估。但實際上,近兩年房地產交易暢旺,鑑價能參考的資料應該相當充足,與市價的落差尚在可接受的範圍,但像是鑑估標的位於交易量偏低的區域路段、銀行鑑價參考資訊跟不上市況,這些因素還是會導致鑑價結果失真。若要避免房屋鑑價被低估,除儘可能選擇具有區域地段優勢的地點置產、尋找屋況屋齡俱佳的標的之外,建立個人良好的還款能力也至關重要。

另外,買方進行申請房貸時,也擔憂房屋鑑價遭低估。但實際上,近兩年房地產交易暢旺,鑑價能參考的資料應該相當充足,與市價的落差尚在可接受的範圍,但像是鑑估標的位於交易量偏低的區域路段、銀行鑑價參考資訊跟不上市況,這些因素還是會導致鑑價結果失真。若要避免房屋鑑價被低估,除儘可能選擇具有區域地段優勢的地點置產、尋找屋況屋齡俱佳的標的之外,建立個人良好的還款能力也至關重要。

另外核貸成數與寬限期限制的問題則囿於政府政策面,短期內還未看到鬆綁的跡象,而日前央行楊總裁更表示選擇性信用管制還有精進的空間,顯示限縮房貸條件的措施還可能再加碼,不過相關措施對首購族並無影響,只是對名下已有房貸還需要申貸購置第二戶以上需求的購屋人來說,在限貸令未鬆綁的現況下,暫時也只能自行籌措資金,拉高購屋準備額度,或以其他貸款名目來申貸運用了。

根據中信房屋分析,房貸利率拉高,是當前買方申貸時最感壓力的問題,主要是因為利率的變化牽動後續每期還款金額的多寡,比起房屋遭銀行鑑價低估、核貸成數不如預期,以及無法使用寬限期等申貸前就能掌握的條件,利率遭拉高反倒是申貸過程中最無法控制的變數。

中信房屋研展室副理張漢超表示,國際升息趨勢牽動著國內利率決策,央行勢必會順勢而為,但央行考量到現階段國內通膨走勢相對溫和,因此不見得會在本週直接啟動升息,不過最終,升息仍是無可避免。

至於升息後對房貸戶造成的影響有多大,張漢超指出,雖然升息1碼之後,房貸支出是回到2020年降息前水準,但問題是,現在的物價可是比2年前還要更高,因此當房貸利率因升息而「校正回歸」,但在房貸戶在可支配資金增幅有限的前提之下,「校正回歸」後的房貸反倒對貸款人形成資金壓力,壓力甚至還會比2年前更大。

另外核貸成數與寬限期限制的問題則囿於政府政策面,短期內還未看到鬆綁的跡象,而日前央行楊總裁更表示選擇性信用管制還有精進的空間,顯示限縮房貸條件的措施還可能再加碼,不過相關措施對首購族並無影響,只是對名下已有房貸還需要申貸購置第二戶以上需求的購屋人來說,在限貸令未鬆綁的現況下,暫時也只能自行籌措資金,拉高購屋準備額度,或以其他貸款名目來申貸運用了。