新聞摘要

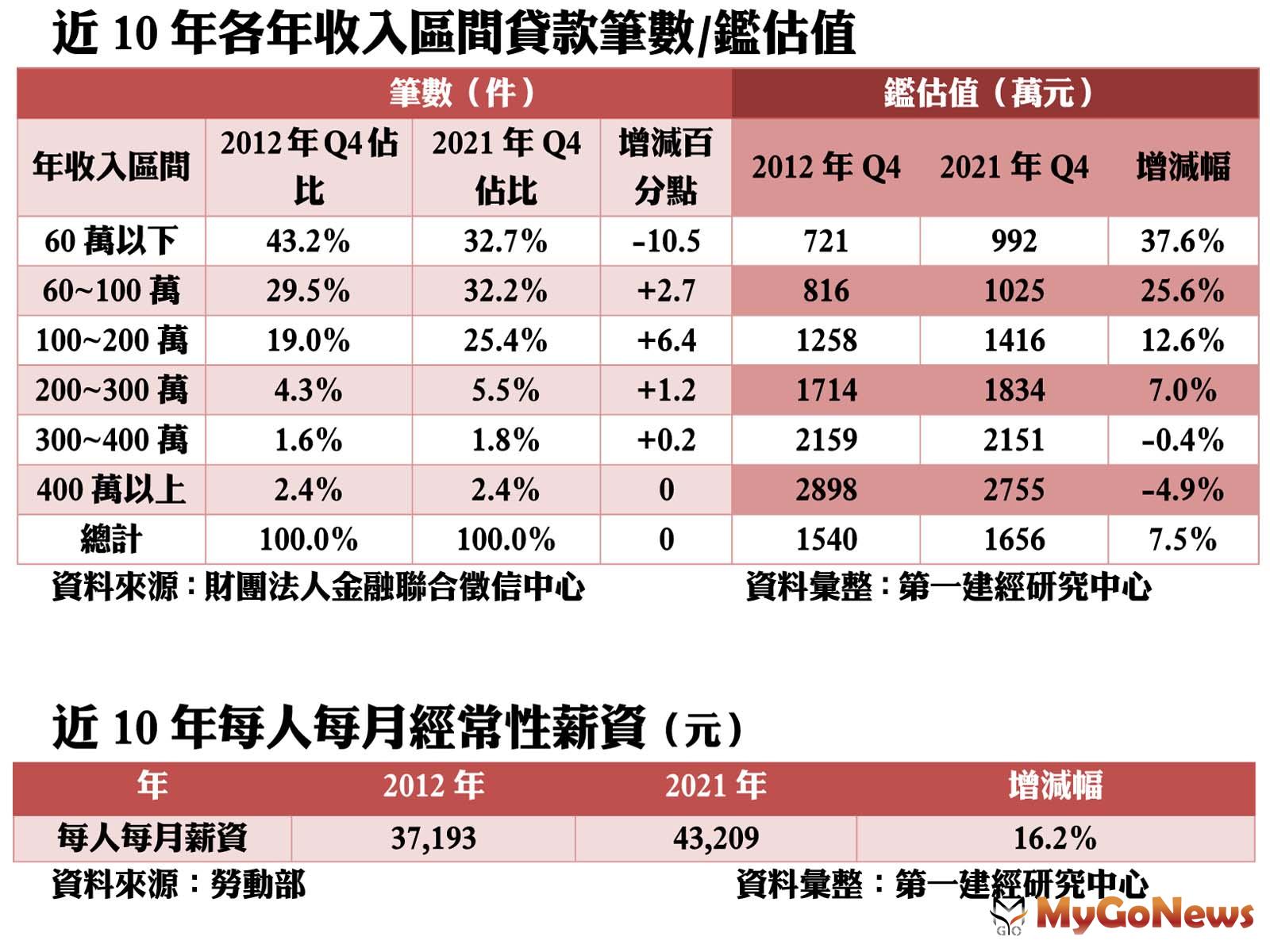

- 第一建經統計財團法人金融聯徵中心資料,年收在60萬以下的購屋族,房貸平均鑑估值,2012年Q4僅721萬元,2021年購屋族貸款房屋鑑估值則增加271萬,達992萬元,等於同樣年薪的購屋族,10年後的購屋壓力指數大增37.6%!

10年來購屋門檻提高,小資族得多花270萬買房(圖/第一建經)

【MyGoNews蕭又安/綜合報導】千金難買早知道!10年前沒買,現在至少得多花270萬!第一建經統計財團法人金融聯徵中心資料,年收在60萬以下的購屋族,房貸平均鑑估值,2012年Q4僅721萬元,2021年購屋族貸款房屋鑑估值則增加271萬,達992萬元,等於同樣年薪的購屋族,10年後的購屋壓力指數大增37.6%!以近10年經常性薪資變化,從2012年每人每月37,193元,到2021年43,209元,漲幅16.2%,反映薪資追不上房價增長的速度!

而觀察貸款人的年收入區間佔比,2012年時以年收60萬元以下為主力,佔43.2%,不過直到2021年,年收60萬以下房貸族,已減少10.5個百分點,僅占32.7%,反而是年收在100~200萬元,10年來增加了6.4個百分點,顯示10年間房屋總價大增,購屋人年收入門檻也被迫提高,年薪60萬以下還能負擔房貸的人,越來越少。

第一建經研究中心副理張菱育表示,10年前在新北汐止、土城、三重這些蛋白區,預算600~800萬元還有機會買到的2~3房新古大樓,對一般年收在60萬元以下的小資族來說,做好財務規劃,也有機會晉升有殼族,不過近年隨著土地、營建原物料、工班等的成本提升,房價也逐漸上漲,加上貸款利率持續走低,吸引民眾積極進場購屋,剛性需求推升房價的發展,現在新北市要買條件較好的2~3房,預算至少要1千萬元起跳。

薪資追不上房價增長的速度!

張菱育指出,若以貸款8成、20年計算,2012年利率約2%,每月本息平均攤還,以當時平均鑑估值來算,年收60萬以下的小資族房貸約2.9萬元;而現在利率雖然降到約1.4%,但平均總價提高至近千萬元,每月則要償還約3.8萬元,也就是同樣年收的小資族,每月要多負擔8千多元,才能買到相似條件的房子。

第一建經總經理謝萬雄表示,長期觀察下來,房價就算短期有波動,但是仍長期走揚,在薪水不漲物價通膨下,更加凸顯了房地產抗通膨的效果,而影響房市價量的因素包括土地、原物料成本、房市政策、國內經濟成長和金融政策等等,市場預估國內升息可能不只有一波,提醒購屋族要自行先進行「壓力測試」,精算升息後可能增加的費用和可活用的預備金,避免造成龐大資金壓力反而付不出房貸。