新聞摘要

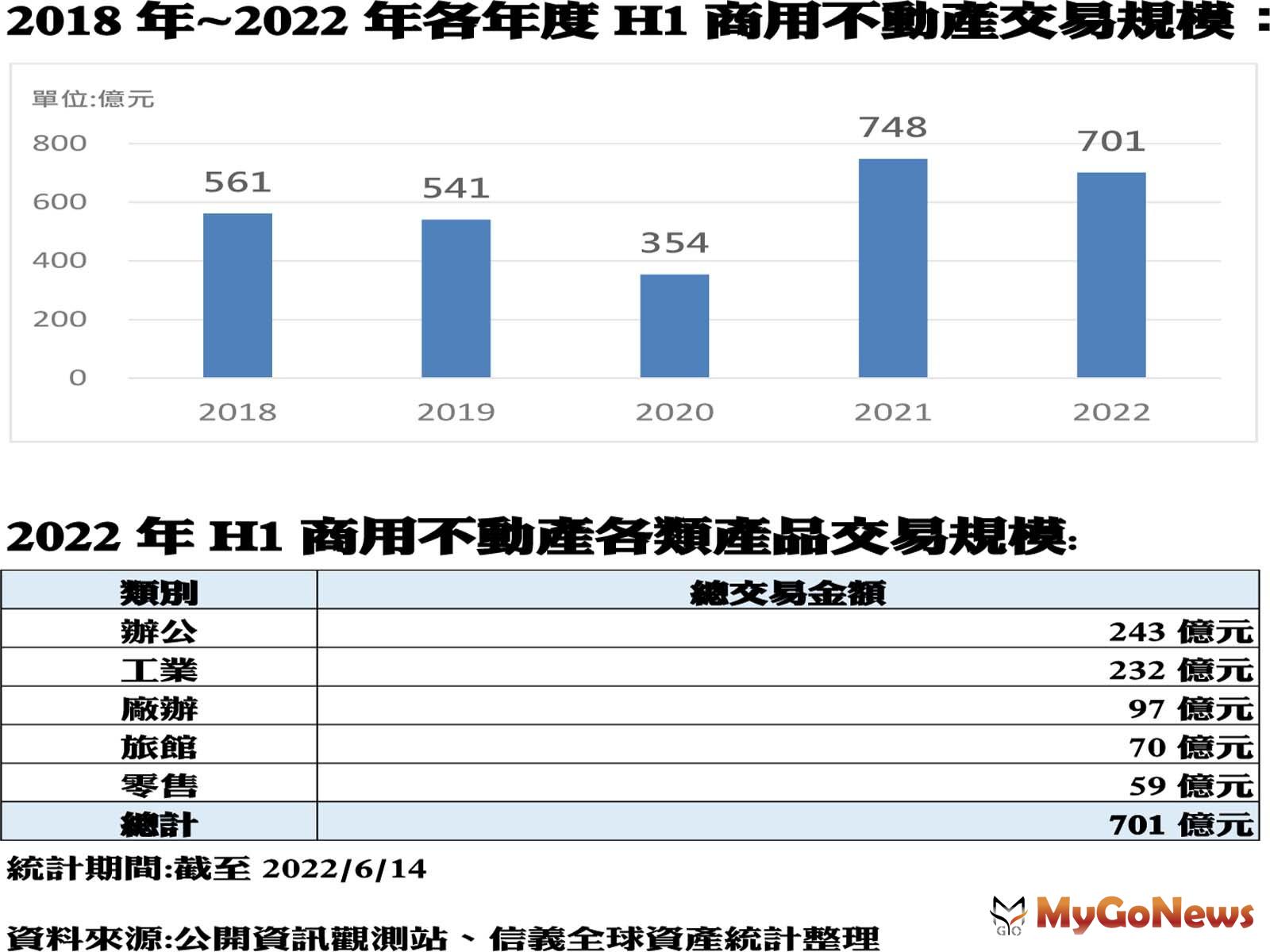

- 信義全球資產統計2022年上半年上市櫃法人商用不動產交易,總交易金額為701億元,雖較2021年同期減少47億元,但仍為有統計記錄以來的第二高,交易熱區以台北及台中為主,兩區域都有破百億規模。

辦公與工業地產成雙引擎支撐商用不動產H1交易,其中辦公室交易規模超越工業地產,也較去年同期成長逾一倍。(圖/信義全球資產)

【MyGoNews蕭又安/綜合報導】信義全球資產統計2022年上半年上市櫃法人商用不動產交易,總交易金額為701億元,雖較2021年同期減少47億元,但仍為有統計記錄以來的第二高,交易熱區以台北及台中為主,兩區域都有破百億規模。以產品類別看,辦公與工業地產成雙引擎支撐H1交易,其中辦公室交易規模超越工業地產,也較2021年同期成長逾一倍,保險公司是主要關鍵買方。

辦公室類交易上半年規模達243億元(佔整體35%),以台中及台北為熱區,且台中交易規模超車台北。交易規模次高為工業地產類,達232億元(佔整體33%),熱區為桃園、彰化、新竹,在企業自用以及物流倉儲業布局需求下,工業土地是此類的主要交易產品。另外,廠辦類交易則以97億元排名第三(佔整體14%),其中有兩筆為整棟交易,包含領航家投資興業以30.68億元買下內湖的長虹豐匯商業科技大樓,以及旭隼科技以13.98億元買下汐止的富鼎科技大樓。

信義全球資產總經理柯宏安表示,上半年商用不動產市場主要有三項因素支撐:第一,疫情爆發讓消費習慣改變,電商運輸業對物流倉儲購置布局更為積極迫切;第二,台商回流與產業升級營運,除設立工廠外,對於辦公室需求更明顯;第三,有了前述產業需求實力為後盾,保險業更能勇於布局收益型標的,2022年上半年保險業投資商用不動產就達254億,也是有統計以來的保險業歷年H1最高記錄。不過,上半年商用市場並非沒有隱憂,在疫情升溫、央行連續信用管制政策,在3月升息1碼後,已看到Q2(273億元)交易規模比Q1(428億元)縮減。

柯宏安總經理進一步分析下半年商用不動產市場可能趨勢:第一,Q3商用市場調節觀望遞延的機會高。目前俄烏戰爭、原物料成本飆漲、國際股匯市波動、國內疫情未緩解下,加上6/16央行為調節通膨壓力與穩定經濟,宣布再度升息半碼,都預先為下半年市場投下變數。

第二,自用型買方仍是主力但購置會趨謹慎。面對經濟情勢變動,企業資金運用會更注意營運成本與股匯利率的風險變動衝擊,短期會更專注本業,會以體質佳的企業較會持續購置資產。

第三,收益型買方購置區位移動但難度也提高。在持續升息壓力下,收益型買方勢必提高租金要求報酬率標準,包含壽險業者也是,但北部已不易有高投報產品,因此由北往南佈局會更明顯,甚至像物流倉儲類等工業地產才可能有較高投報。

第四,實質需求遞延至Q4出籠機率高。這幾年台商大舉回流,整體產業發展體質佳,企業購置商用不動產的實質需求應不至消失,若Q3整體經濟狀況無惡化且疫情能降溫,預估實質需求壓抑遞延至Q4出籠機率較高。

面對快速變動局勢,信義全球資產總經理柯宏安也提醒,置產商用不動產的企業有三項需注意點:首先,面對升息壓力有些屋主可能希望漲租,對於標的條件好或營運實力強的承租企業,可能還有機會調漲,但若標的條件較差或承租方付租能力較低者,調租可能導致承租戶搬離,反而會面對空置與貸款利息的兩頭壓力;其次,收益型買方在移動投資區位時,需留意不同地區及產品會有不同的投資效益與風險性,投資佈局上應注意平衡;最後,政府信用管制政策會影響企業的可運用資金深度,而商用不動產有交易金額規模大的特性,因此買賣方在交易過程中,更需注意資金無法到位所造成的交易糾紛風險。

2018年~2022年各年度H1商用不動產交易規模