新聞摘要

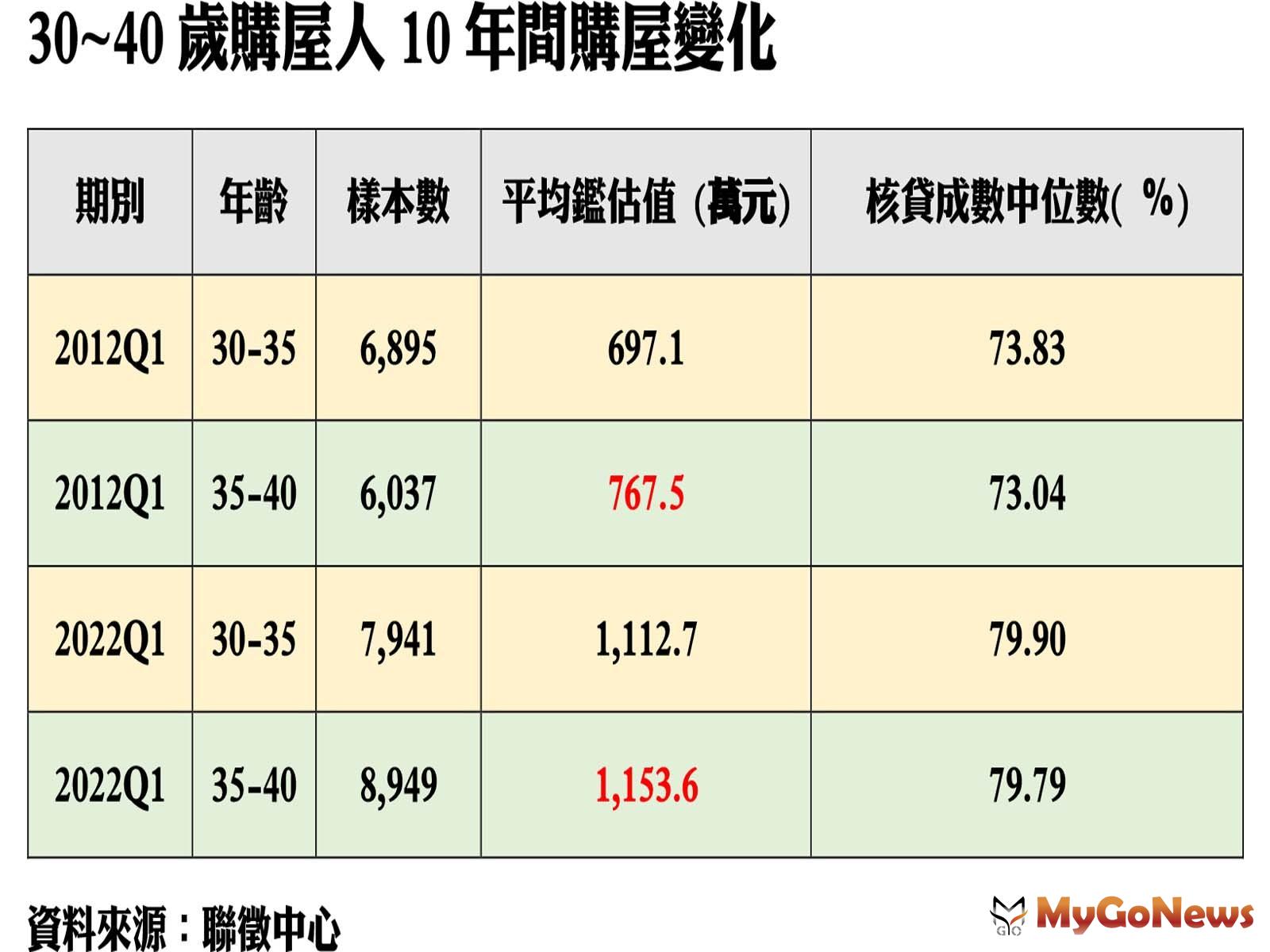

- 對比聯徵中心與不動產資訊平台資料顯示,「三十而立」購屋10年間變化甚大,30~40歲族群2022年Q1購屋總價,比起2011年Q1總價分別多出386~416萬元,統計2022年Q1國人平均房貸期數達289個月

三十而立購屋10年變化大,房價多400萬、房貸多揹5年

【MyGoNews蕭又安/綜合報導】對比聯徵中心與不動產資訊平台資料顯示,「三十而立」購屋10年間變化甚大,30~40歲族群2022年第一季購屋總價為1112~1153萬元,比起2011年第一季總價分別多出386~416萬元,30歲世代的購屋人為了因應高房價,多透過長年期的房貸因應,因此,統計2022年第一季國人平均房貸期數達289個月,比起10年前房貸年限也就多了5年多的時間。

根據聯徵中心資料顯示,10年前國人30~35與35~40歲的購屋人,平均購買總價697萬元與767.5萬元的房屋,房貸金額約落在515萬與560萬元,不過經過兩波房地產大漲,2022年第一季國人30~35與35~40歲的購屋人,購置房屋總價都衝破1千萬元,分別購屋平均價格為1112.7萬與1153.6萬元,比起10年前總價多出386~416萬元。

信義房屋不動產企研室專案經理曾敬德表示,10年前20年期房貸是主流,現在30年期的房貸才是主流,雖然這幾年經濟成長,國人所得也緩步增加,但一定比不上房價上漲的速度,部分購屋人可能有父母幫忙支付一些頭款,但大多數的購屋人多透過拉長還款年期方式,降低每月的房貸壓力,10年前可能還沒有甚麼人申請30年期的房貸,現在則已經是相當普遍。

根據內政部不動產資訊平台統計,2022年第一季全國新增平均房貸期數,已經拉長到289期,平均房貸年期超過24年,創下統計以來的新高,相較10年前的226期,足足增加了63個月,也就是房貸族10年來為了降低房貸負擔,房貸多揹5年多的時間。

曾敬德指出,每個世代都有自己不同的難題,政府為了降低民眾的居住負擔,也提出社宅、拉高租金補帖等政策,同時也祭出政策打壓投機行為,不過高房價問題仍難解,民眾購屋時應該留意未來利率還是有一些往上調的空間,避免將財務槓桿用到極致。

30~40歲購屋人10年間購屋變化