新聞摘要

- 美國聯邦準備理事會公告暫緩升息,台灣央行2023年6月15日理監事會議,最後決議本次不升息,重貼利率維持在先前公告的1.875%,房貸利率大幅攀升的趨勢已經減緩,房貸族終於能鬆一口氣。

【MyGoNews蕭又安/綜合報導】美國聯邦準備理事會公告暫緩升息,台灣央行2023年6月15日理監事會議,最後決議本次不升息,重貼利率維持在先前公告的1.875%,房貸利率大幅攀升的趨勢已經減緩,房貸族終於能鬆一口氣。美國聯準會(FED)宣布本次暫停升息,台灣央行總裁楊金龍宣布政策利率按兵不動,重貼現率、擔保放款融通利率及短期融通利率,分別維持年息1.875%、2.25%、4.125%,自本年6月16日起實施。央行預期,2023年經濟成長率(GDP)為1.72%,CPI及核心CPI年增率預測值為2.24、2.38%。

大家房屋企劃研究室副理郎美囡表示,如今全球景氣並不理想,已有廠商執行無薪假,若央行持續升息節奏,恐衝擊企業經營,故央行此回決定不升息也在意料之內,且房市交易量大減,政府抑制房地產交易確有成效,這次會議重點還有不動產選擇性信用管制新增規範,自然人在特定地區第二戶購屋貸款最高成數上限7成,因此,下半年房市主力以自用為主,價量不易有驚人表現。

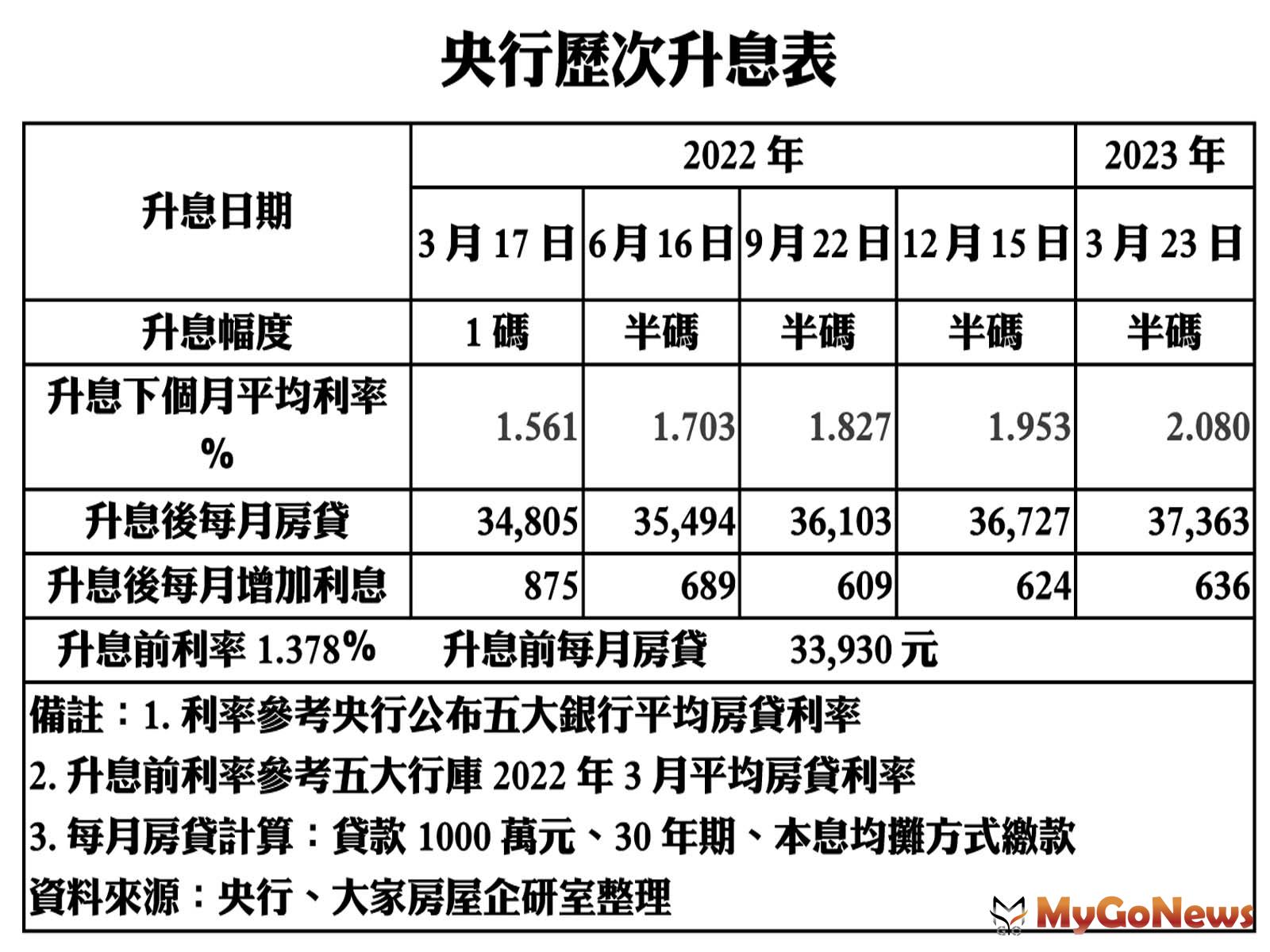

若以2023年4月五大銀行平均房貸利率2.080%,試算貸款1千萬、30年期本息均攤,每月還款金額37,363元,與升息循環啟動前相比(每月貸款約33,930元),每月增加3,433元,一年多繳約41,196元,貸款族已相當有感。

郎美囡指出,對於房貸族來說,房貸利息在過去一年節節升高,尤其還在房貸寬限期內的貸款,利息負擔不斷加重,這次決定不升息,至少能舒緩緊繃壓力。而房地產市場自央行升息以來,成交量明顯減少,7月平均地權條例新法將上路,各界嚴陣以待,2023年房價難有走揚機會,且個案有價格修正空間,加上央行暫停升息,有助於觀望已久的買方決定進場與否。

住商不動產企劃研究室執行總監徐佳馨則認為,市場預料美國5月通膨持續降溫,Fed在當地時間14日宣布暫停升息的機率高達7成,應是央行暫停升息的重要考量,不過本次雖未升息,貸款戶能暫時鬆一口氣,七月份Fed恐有動作的狀況下,若台美利差持續擴大,央行亦可能有所動作,不可不慎。

樂屋網試算,以1000萬元房貸金額,每月本息均攤30年為例,2022年3月時,每月還款金額約為33,930元,但到了2023年4月,同樣的條件下,每月還款金額增加到37,370元,每月多繳超過3400元,漲幅達到了10%。然而,近期通膨壓力趨緩,消費者物價指數(CPI)年增率已從2023年1月的3.05%,逐月下降,到2023年5月已降至2.02%,如果未來回落至2%的警戒線內,升息循環應該就可確認告一段落。

樂屋網調研中心經理洪安怡指出,過去央行重貼現率變化一直是降幅較大、漲幅較小,前波的升息循環發生在10多年前,從2010年6月開始,一直到2011年7月結束,期間連續5次升息,總計上升了2.5碼,之後的4年,利率穩定維持不變,直到2015年才開始進入降息階段。

而這波新的升息循環始於2022年3月,央行在2年未調整利率後,迅速將重貼現率上調了1碼,達到1.375%。此後,央行每季度都公告升息半碼,直至目前的1.875%,總計升息5碼(0.75個百分點)。洪安怡說,一個不再繼續升息的環境,可以讓市場有機會穩定下來,重新找到平衡;如果接下來的政策環境能維持穩定,不再有太多干擾因素,房市也有機會回暖,甚至出現新的成長。

台灣央行總裁楊金龍宣布政策利率按兵不動,重貼現率、擔保放款融通利率及短期融通利率,分別維持年息1.875%、2.25%、4.125%(資料照片)

大家房屋企劃研究室副理郎美囡表示,如今全球景氣並不理想,已有廠商執行無薪假,若央行持續升息節奏,恐衝擊企業經營,故央行此回決定不升息也在意料之內,且房市交易量大減,政府抑制房地產交易確有成效,這次會議重點還有不動產選擇性信用管制新增規範,自然人在特定地區第二戶購屋貸款最高成數上限7成,因此,下半年房市主力以自用為主,價量不易有驚人表現。

若以2023年4月五大銀行平均房貸利率2.080%,試算貸款1千萬、30年期本息均攤,每月還款金額37,363元,與升息循環啟動前相比(每月貸款約33,930元),每月增加3,433元,一年多繳約41,196元,貸款族已相當有感。

郎美囡指出,對於房貸族來說,房貸利息在過去一年節節升高,尤其還在房貸寬限期內的貸款,利息負擔不斷加重,這次決定不升息,至少能舒緩緊繃壓力。而房地產市場自央行升息以來,成交量明顯減少,7月平均地權條例新法將上路,各界嚴陣以待,2023年房價難有走揚機會,且個案有價格修正空間,加上央行暫停升息,有助於觀望已久的買方決定進場與否。

央行歷次升息表

住商不動產企劃研究室執行總監徐佳馨則認為,市場預料美國5月通膨持續降溫,Fed在當地時間14日宣布暫停升息的機率高達7成,應是央行暫停升息的重要考量,不過本次雖未升息,貸款戶能暫時鬆一口氣,七月份Fed恐有動作的狀況下,若台美利差持續擴大,央行亦可能有所動作,不可不慎。

樂屋網試算,以1000萬元房貸金額,每月本息均攤30年為例,2022年3月時,每月還款金額約為33,930元,但到了2023年4月,同樣的條件下,每月還款金額增加到37,370元,每月多繳超過3400元,漲幅達到了10%。然而,近期通膨壓力趨緩,消費者物價指數(CPI)年增率已從2023年1月的3.05%,逐月下降,到2023年5月已降至2.02%,如果未來回落至2%的警戒線內,升息循環應該就可確認告一段落。

樂屋網調研中心經理洪安怡指出,過去央行重貼現率變化一直是降幅較大、漲幅較小,前波的升息循環發生在10多年前,從2010年6月開始,一直到2011年7月結束,期間連續5次升息,總計上升了2.5碼,之後的4年,利率穩定維持不變,直到2015年才開始進入降息階段。

而這波新的升息循環始於2022年3月,央行在2年未調整利率後,迅速將重貼現率上調了1碼,達到1.375%。此後,央行每季度都公告升息半碼,直至目前的1.875%,總計升息5碼(0.75個百分點)。洪安怡說,一個不再繼續升息的環境,可以讓市場有機會穩定下來,重新找到平衡;如果接下來的政策環境能維持穩定,不再有太多干擾因素,房市也有機會回暖,甚至出現新的成長。

如果接下來的政策環境能維持穩定,不再有太多干擾因素,房市也有機會回暖,甚至出現新的成長。