新聞摘要

- 受到貨幣緊縮政策及平均地權條例影響,房市量能雖受到抑制,但受惠於新青年安心成家優惠貸款方案而提振不少買氣,後續市場回歸自住需求為主,整體而言2023年房市呈上冷下溫格局。

面對政策與利率干擾(房地合一與實價登錄新制、平均地權條例修法、限貸令與升息),建商改採保守態度推案

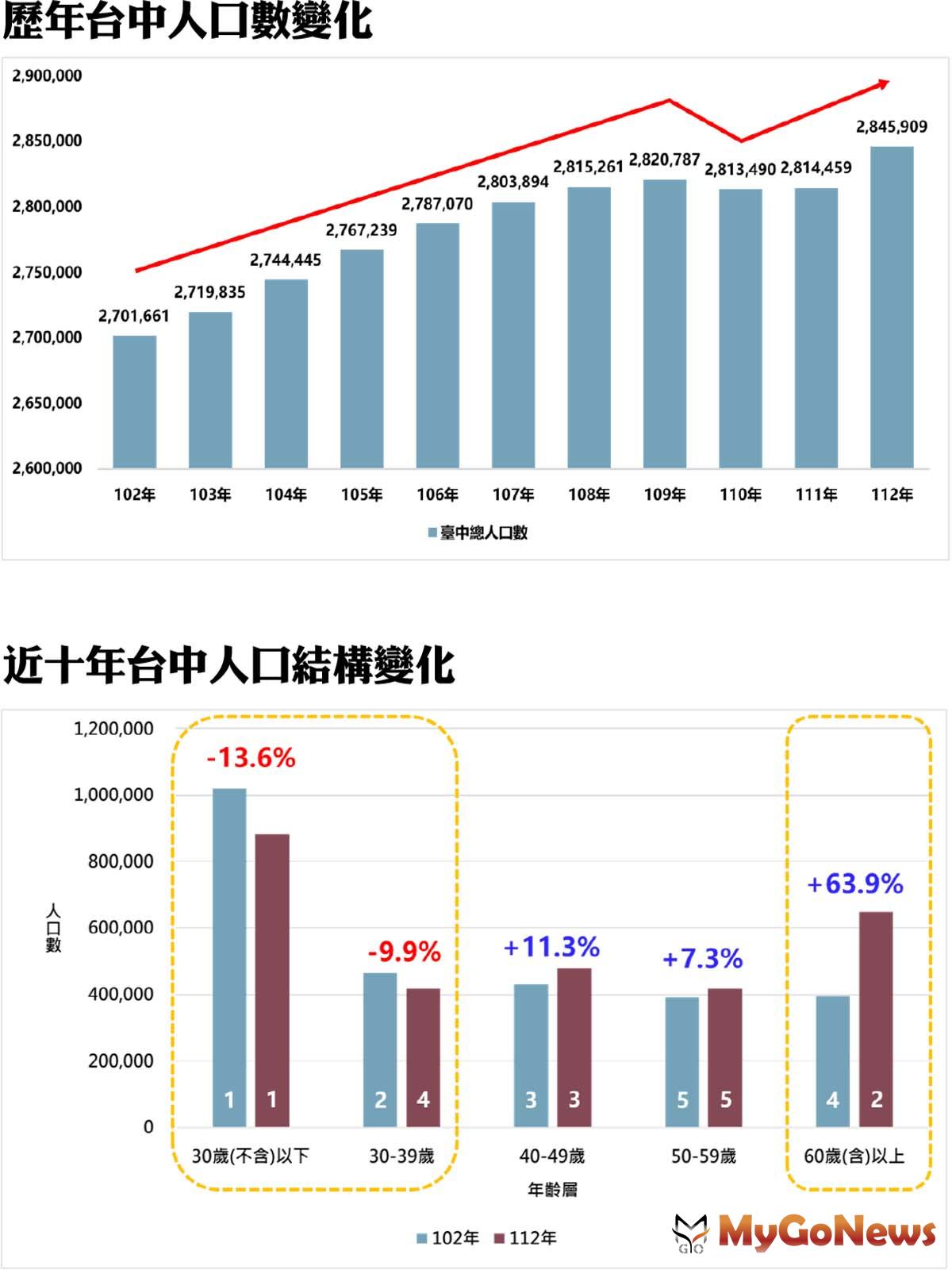

【MyGoNews蕭又安/綜合報導】觀察近10年台中市人口變化,2013~2018年間每年的人口皆成長超過1.6萬人,而後兩年人口數增長量趨減,更於2021年出現首次負成長,流失7,297人;在經過兩年的沉澱期後,最新統計2023年台中全市總人口數來到2,845,909人,年增約3.15萬人,為史上最高!

進一步分析各行政區的人口變化,最新統計20023年人口數排名前三依序為北屯區(304,179人)、西屯區(235,441人)及大里區(212,511人)。近10年以來,人口增加仍集中於北屯區(48,201人)、南屯區(22,280人)與西屯區(19,956人) ,其中,北屯區又以廍子里(24,933人)居冠,其次為水景里(17,282人),軍功里(15,629人)排第三;反觀人口流失最多的為東勢區(4,485人)、北區(3,783人)與大甲區(3,163人)。

從人口結構變化來看,最新2023年統計數據依舊由30歲(不含)以下的人口數居冠,但與10年前相比減少約13.9萬人、衰退比例達13.6%,顯示出少子化的問題;另一方面,在60歲(含)以上的人口數則爆炸性成長63.9%,10年間增加近25.3萬人,反映高齡化危機。

另以台中各行政區家戶數表現來看,2023年家戶數排名前三依序為北屯區(120,351戶)、西屯區(94,971戶)及大里區(75,385戶)。近10年以來,家戶數成長仍集中於北屯區(30,662戶)、西屯區(16,395戶)與南屯區(14,936戶),其中,北屯區又以廍子里(10,929戶)居冠,其次為舊社里(7,419戶),水景里(6,333戶)排第三;反觀和平區(330戶)、中區(265人)及石岡區(40戶)在10年間的增長數量皆不足350戶,依舊不受市場青睞。

隨著社會變遷,逐漸轉為小家庭形式,更於多方因素影響下,諸如婆媳問題、多元成家、單親教養…等,單戶居住人口愈來愈少,台中近10年間的戶量呈逐年遞減,最新統計2023年11月台中戶量為2.69人,全市戶量最高為大安區(3.16人)、最低為中區(2.16人),熱門的三屯區(西屯、南屯及北屯)則介於2.48~2.53人間。

以台中各行政區家戶數表現來看,2023年家戶數排名前三依序為北屯區(120,351戶)、西屯區(94,971戶)及大里區(75,385戶)。

正心不動產估價師聯合事務所市場研究室陳孟筠協理表示,以人口總量及年齡層結構可發現,由於少子化、高齡化以及家庭組成人數的改變,亦會影響未來建商推案的產品定位,同時為能推出符合消費者購屋預算的產品,新案朝小坪數規劃方向明確,儼然成為小坪數買盤的最強助力,形成「小宅當道」!反觀大坪數產品在市場上的需求度則會降低。

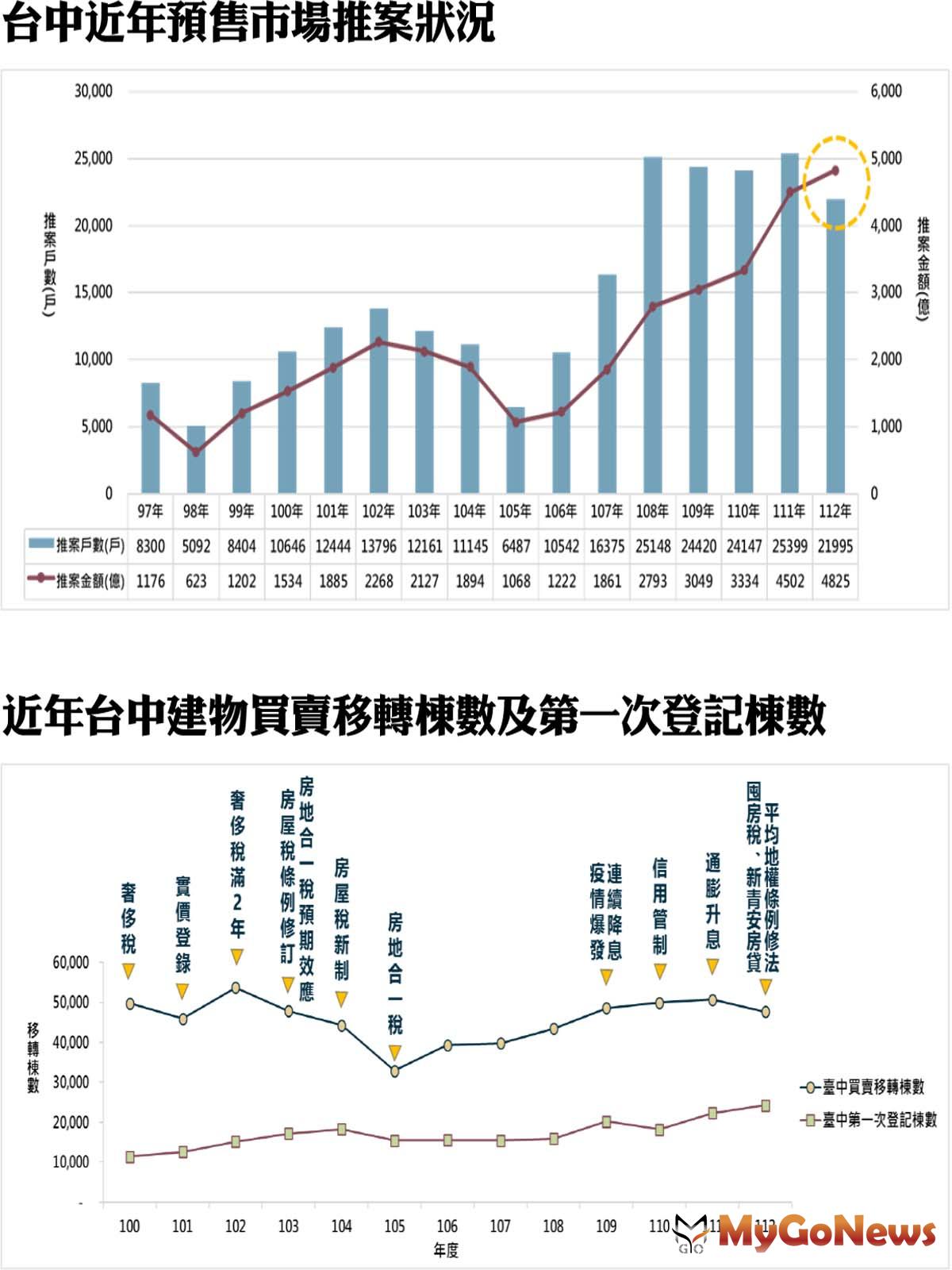

統計台中近年預售市場推案狀況,推案戶數自2016年起呈逐年走升,與市場主流產品為「小坪數」(小宅)有關,走「坪數縮減、戶數增加」的推案模式;而最新2023年推案金額為4,825億元,較2022年增加323億元,推案戶數為21,995戶,較2022年大減3,404戶。

陳孟筠表示,面對政策與利率干擾(房地合一與實價登錄新制、平均地權條例修法、限貸令與升息),建商改採保守態度推案而致量減,量減卻出現價增則反映出高房價問題。

因疫情造成的供應鏈斷供問題雖已排解,但現階段不僅僅是住宅市場,包含商用、廠房類等各類型的建照及開工總樓地板面積仍處於高檔區,多數尚待營造廠承攬興建,惟缺工班施作造成發包不易,在搶工潮之下,進而推升營建成本,後續亦將面臨開徵碳費所衍生的成本轉嫁問題,未來趨勢走「低總價、高單價」。

進一步觀察建商主力推案區域,2023年推出戶數排名前五名的行政區依序為:北屯區(4,003戶)、西屯區(3,618戶)、南屯區(1,962戶)、太平區(1,883戶)以及烏日區(1,757戶);以推出金額來看,則以西屯區(1,304.3億)居冠,再來依序為北屯區(1,073.4億)、南屯區(567.9億)、太平區(312.3億)及南區(291億)。

另以成屋市場來看,2023年買賣登記棟數為47,693棟,較2022年減少3,002棟,年衰退5.9%;第一次登記棟數為24,246棟,較2022年略減105棟,微跌0.6%;陳孟筠說,受到貨幣緊縮政策及平均地權條例影響,房市量能雖受到抑制,但受惠於新青年安心成家優惠貸款方案而提振不少買氣,後續市場回歸自住需求為主,整體而言2023年房市呈上冷下溫格局。

統計台中近年預售市場推案狀況,推案戶數自2016年起呈逐年走升,與市場主流產品為「小坪數」(小宅)有關

對於2024年市場展望,陳孟筠也指出6大方向,相關說明如下:

(1)商用及具可收益型市場增溫---避開房市寒冬及因應後續不動產市場走向,建商紛紛轉向可長期持有的可收益性資產及無銷售庫存的產業發展,目前建商有高度意願會保留自家的店面或商場作為自行開發經營之用,甚至有商用不動產的銷售率優於住宅不動產之情形,故未來可期商用及具可收益型市場會增溫。

(2)新屋與中古屋展開拉鋸戰,後期曝險機率增---在打房連續重拳之下,預售屋以「工程期輕鬆付款」來增加購屋誘因,而在政府推出「新青安貸款」政策後,也有不少人勇敢下手買房,造成市場買盤的拉鋸戰;值得一提的是,若下手前未經過審慎評估就因「前期利多」而進場買屋的人,當利多消退後,開始面臨龐大的還款壓力時,也易提升違約率。

(3)選擇性信用管制應進行滾動式檢討---隨著高房價時代來臨,過去對於「高價住宅」的定義已不合乎時宜,再加上目前限貸令政策易造成實務上的阻礙,例如:限期動工規定將讓規劃設計及開發時程受限,難以「慢工出細活」,反而不利於市容發展,推行政策不應與實務脫鉤,應適時進行滾動式檢討,方能妥善健全房市環境。

(4)未來房市熱區與建商面臨的考驗---北屯區推出的個案數仍居冠,後續各大建商將齊聚14期及水湳經貿園區推案;而在市場缺工問題未解之下,建商首重目標為力求「準時完工交屋」!

(5)危老案優勢與危機並存---危老優勢在於開發商資金取得容易(不在金管會限縮資金範圍內),然而劣勢普遍規模量體較小,不易工程發包,以致興建成本提高,而讓售價必須提高;此外,通常此類型的開發規模都較小,目前處於嚴重缺工潮,在利潤權衡之下,營造承包商傾向選擇大型工地,反而讓危老案面臨發包困難危機,危老建案出現舉步維艱情形。

(6)營造業新契機來臨,打擊投機但應扶持國家公共建設及企業投資計畫---疫情造成的物價上漲、材料供應及勞動人力問題致使公共工程發包幾乎停擺,只能不斷增加工程預算以求得廠商進場投標,台中巨蛋即為一例,然而現階段不動產政策的施行雖是打著「打擊投機」的口號,但實務上也易亂槍打鳥造成市場全趴的局面。

舉例來說,政府打房將營造業也列入建商開發之列而限縮資金,但疫情期間公共工程多次流標已積壓過多工程,再加上民間企業投資新建與住宅市場興建需求,讓營造業出現接單滿載情形,進入10年來最大的紅利期,市場上更是屢屢出現大型工程案找不到適合營造廠承攬的狀況。

考量工程發包會有不少預付款且金額不在少數,有鑑於此,為扶持營造業的擴張期,理應對營造業排除在銀行限縮資金範圍之外,方能讓公共工程順利推動、促進民間企業投資案以及減少爛尾樓的發生機率。