新聞摘要

- 推案戶數大減部分,原因有二,其一為銀行核貸不易致開發資金受限、其二則可能因小坪數產品已走了近五年時間,目前市場上缺乏換屋族產品,建商開始朝加大坪數規劃而讓個案戶數減少所致。

2023年台中房市「上冷下溫」

【MyGoNews蕭又安/綜合報導】「大台中房市交易動態資訊平台」發布2023年大台中房市分析年報,就台中市2023年全年不動產交易量體及價格進行專業分析。在建物買賣移轉登記數量部分,2023年全年買賣登記棟數為47,693棟,較2022年減少3,002棟,年衰退5.9%,前三名交易熱區依序為北屯區(8,005)棟、西屯區(5,019)棟及南屯區(4,909)棟;第一次登記棟數為24,246棟,較2022年略減145棟,微跌0.6%;受到貨幣緊縮政策及平均地權條例影響,房市量能受到抑制,惟在新青年安心成家優惠貸款方案加持之下,吸引自住買盤出籠而提振不少買氣,整體而言2023年房市呈上冷下溫格局。

綜觀近五年六都建物買賣移轉棟數總額表現,於2021Q4達近五年新高,而後反轉直下,2023Q1受傳統淡季影響,加以政府打炒房政策,使其交易量降至低點;然隨著市場缺料狀況緩解、新案陸續進入完工交屋,加上新青年安心成家優惠貸款方案推助之下,市場交易量大致呈逐季回穩走勢。2023年上半年房市交易量能走低,雖然買氣於下半年轉強,但僅台南市反超2022年表現,年增達8.1%,其餘五都皆呈量縮,六都合計年減3%,為四年來新低。

2023台中房地產分析1

2023年台中建照戶數為24,622戶,年減9,025戶、年減26.8%;使照戶數為21,368戶,年減565戶、年減2.6% ;開工戶數為28,479戶,年減1,569戶、年減5.2% ;建照及開工量雙呈萎縮,且開工量已連續兩年衰減,正心不動產估價師聯合事務所市場研究室陳孟筠協理指出,其與建商從銀行資金取得不易及營造工程缺工發包困難有關。

另從總樓地板面積變化來看,2023年台中建照樓地板面積為約375.3萬㎡,年減26.8%;使照樓地板面積為約328.2萬㎡,年減0.8%;開工樓地板面積為約421萬㎡,年減5.2%,三項指標全數走跌,反映出前端建商保守推案及銀行資金限縮而使新申請建照量銳減、中間端因應市場變化可能申請展延開工及因市場缺工而延後開工、末端持續去化疫情推案高峰的興建潮等之情形。

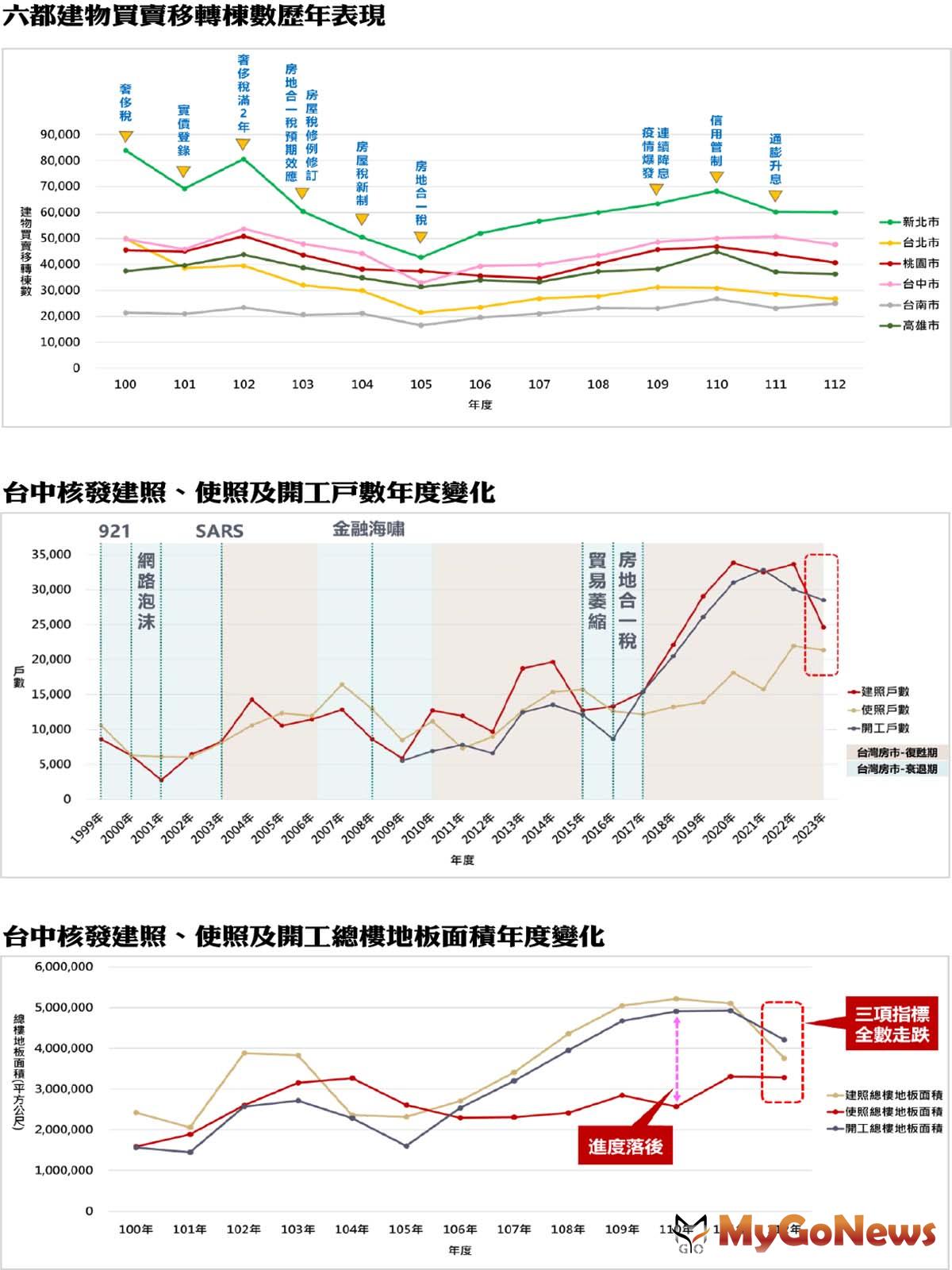

從推案戶數分析,推案戶數自2016年起連續三年正成長,主要為因應人口結構改變與低總價市場而轉型,改走「坪數縮減、戶數增加」的推案模式,後續以「小坪數」(小宅)為市場主流產品;然而,最新2023年推案金額為4,825億元,較2022年增加323億元,而推案戶數為21,995戶,較2022年大減3,404戶。

針對推案戶數大減部分,陳孟筠推測原因有二,其一為銀行核貸不易致開發資金受限、其二則可能因小坪數產品已走了近五年時間,目前市場上缺乏換屋族產品,建商開始朝加大坪數規劃而讓個案戶數減少所致。

2023台中房地產分析2

若以行政區為界,觀察2023年各區預售市場推案情形,推出戶數排名前五名的行政區依序為:北屯區(4,003戶)、西屯區(3,618戶)、南屯區(1,962戶)、太平區(1,883戶)以及烏日區(1,757戶);以推出金額來看,則以西屯區(1,304.3億)居冠,再來依序為北屯區(1,073.4億)、南屯區(567.9億)、太平區(312.3億)及南區(291億)。

依實價登錄資料分析,2023年各季交易量與總金額分別為Q1:9,936件、總金額約1,311億;Q2:11,037件、總金額約1,476億;Q3:12,277件、總金額約1,726億;Q4:13,410件、總金額約1,959億。端看2023年全年表現,成交總金額為6,472億,較2022年減少約1,020億,年減13.6%,而成交總量則為46,660件,減少2仟餘件,年衰退4.3%。2023年受貨幣緊縮政策及平均地權條例影響,呈價量皆萎縮,惟若以各季表現來看,市場有逐季回溫情形,尤其Q4受惠新青年安心成家優惠貸款方案,也湧現不少自住客進場買房。

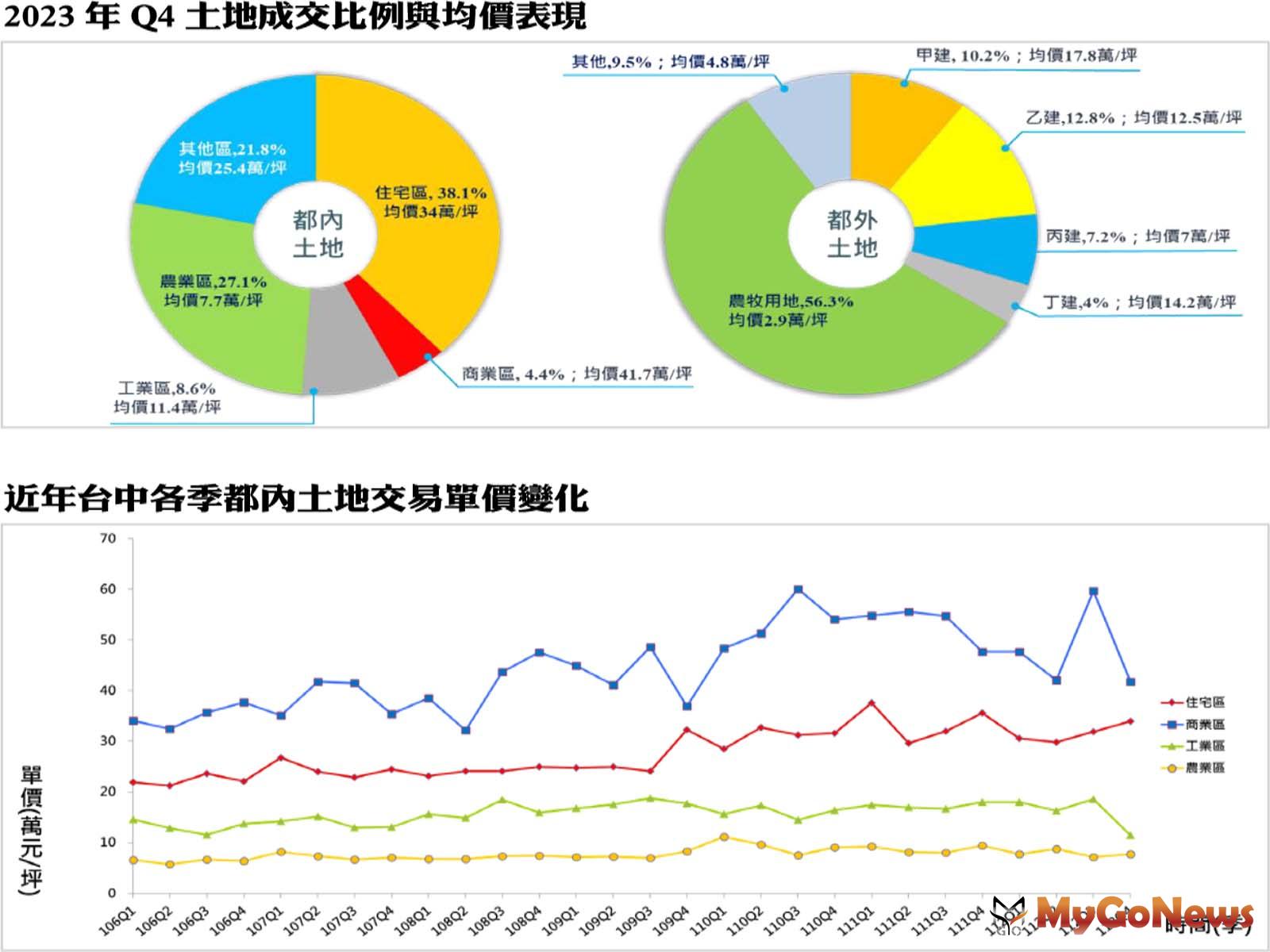

在土地成交價格部分,2023年Q4都內土地各類均價與上季相比:住宅區價揚2.1萬/坪;商業區大跌17.9萬/坪;工業區回跌7.2萬/坪;農業區微揚0.6萬/坪;其他土地的部分本季以道路用地交易佔大宗,並以西屯區交易最為熱絡,故影響均價走高。

而都外土地各類均價與上季相比:甲建大漲9萬/坪,主要係反映潭子區整批協議價購案行情而走高(土地面積小皆不足以單獨開發);乙建與丁建漲幅達3萬/坪;丙建與農牧用地價穩;其他則走跌1.4萬/坪。

近年來各類型建物的建坪平均單價為:大樓單價約22.8萬/建坪,華廈單價約18萬/建坪,公寓單價約16.6萬/建坪。以長期而言,呈微幅上漲趨勢;而以總價表現來看,透天厝平均總價約1,640萬,大樓平均總價約1,180萬,華廈平均總價約640萬,公寓平均總價約490萬。長期而言,透天厝及大樓平均總價易有明顯漲跌幅度,反觀華廈及公寓的部分則幾無變化。

2023台中房地產分析3

2023年全年度屋齡2年內大樓交易案件(超過650件者),以南屯區單價較高,而交易量則集中在北屯區、南屯區及烏日區。與2022年相比:北屯區全區價揚,漲幅約在3.9~8萬/建坪不等;南屯區均標下修近3萬/建坪,底標~後標主要受理和時光嶼、國雄文心1號、佳泰大方、豐邑菁科城等案挹注影響而拉升逾6萬/建坪;烏日區高價位區成長逾3萬/建坪,主要係反映夢幻誠、浩瀚豐世紀、龍寶園臻邸交易行情,成交價分別為21~41.4萬/建坪、19.6~36.2萬/建坪、29.3~46.4萬/建坪。

而分析2023年全年度屋齡2年內透天厝交易案件(超過140件者),以北屯區之平均總價較高,本年度新屋透天厝交易熱區為龍井區、沙鹿區及大里區。與2022年相比:龍井區購買主力帶為999~1,298萬元間,全區微揚約佰萬;沙鹿區購買主力帶為1,162~1,520萬元間,頂標下修170萬,反觀底標~後標小漲佰萬;大里區購買主力帶為1,125~2,286萬元間,前標主要反映墅墅久2期、電梯の墅行情而拉升逾400萬,成交總價分別為1,335~2,120萬元、2,420~3,600萬元。

屋齡兩年內區分所有建物(大樓、華廈、公寓)成交平均單價。扣除交易量低於70件之行政區後,台中2023年屋齡兩年內區分所有建物已無成交均價低於16萬/建坪之交易;而成交均價介於15~20萬/建坪之行政區僅餘清水區、梧棲區及大甲區。

均價超過35萬/建坪之行政區有西區(40.8萬/建坪)、西屯區(39.3萬/建坪)及南屯區(36.9萬/建坪),西區主要受惠櫻花科博之櫻進場而有顯著價揚。

梧棲區與北區的均價表現與2022年相比有大幅下修情形,主要係2022年有高單價個案交易而拉升整體均價,基於基期較高所致,下修幅度顯著。

扣除交易量低於100件之行政區後,台中2023年不分屋齡區分所有建物已無成交均價低於15萬/建坪;而成交均價介於15~20萬/建坪之行政區則有大肚區、龍井區、霧峰區、大甲區、梧棲區及清水區。

2023年不分屋齡區分所有建物成交均價整體表現走揚,其中以北屯區成長近5萬/建坪最多,而東區、南區及大雅區亦有超過3萬/建坪之漲幅。

均價超過30萬/建坪之行政區為南屯區(34.5萬/建坪)及西屯區(32.8萬/建坪),分別年漲2.4萬/建坪、1.8萬/建坪。

扣除交易量低於100件之行政區後,台中2023年不分屋齡透天厝成交平均總價低於1,000萬元之行政區為零,表示以1仟萬購屋預算要買到透天厝產品已屬極少數;而成交平均總價介於1,000萬元以上~1,500萬元則為主力成交總價帶,包含霧峰區、后里區、豐原區、沙鹿區、清水區、龍井區、大甲區、東勢區以及外埔區。

除東區以外,其餘原台中市範圍之行政區的成交平均總價皆高於2仟萬元,原台中縣範圍僅大雅區榜上有名;其中,成交平均總價最高之區域由西屯區以約4,367萬元拿下,南屯區以3,930萬元居次,惟綜觀全區價格表現,2023年不分屋齡透天厝成交平均總價以走跌居多。

進一步將2023年不分屋齡全類型包含住宅大樓、華廈、公寓、透天厝之交易進行區域熱點分析,陳孟筠說,與2022年相比,整體變化不大,主力區域仍限縮在台74線內側原台中市範圍,傳統蛋黃區雖然價格不似外圍區域來的親民,但以生活機能、交通動線及重大建設完整度來看,依舊能吸引購屋民眾買單。此外,台74線環內區域、梧棲區與清水區交界處(台中港市鎮中心市地重劃範圍)點狀熱點有增加,反映出各地交屋潮湧現狀況。

若以獵地軌跡來看,運用實價登錄資料篩選出可開發土地包含都內土地中的住宅區與商業區,以及都外土地之建築用地(例如:甲建、乙建…等),2023年土地交易熱區分布狀況說明如下:其一、與2022年相比,建商遍地開花插旗的狀況已大幅消散,土地交易熱區收斂至台中港特區範圍,即往沙鹿區、清水區及梧棲區一帶靠攏;其二、而在台74線環內區域的部分,北屯區與南屯區交易熱點顯著萎縮,目前僅南屯區仍有帶狀交易撐場。