該不該買屋 量量口袋有多深

【MyGoNews 林承志/台北報導】大台北地區房價自2009年第2季一路上漲至今,有意購屋的民眾眼看房價一天高過一天,一邊擔心再不買就會買不起,但另一邊卻又擔心房市泡沫化,自己會買在高點。東森房屋董事長王應傑表示,大台北房價下半年仍有大量利多議題,後市看好,但民眾購屋須衡量的不只是房價,而是自己口袋到底有多深。

王應傑指出,ECFA(兩岸經濟合作架構協議)6月簽訂後將有另一波上揚力道,另一個原因是電子科技大廠訂單滿滿,景氣逐漸復甦,失業率也有趨緩的現象,又有隨之而來五都選舉,民眾對未來更具信心。因此從2010年第一季建物移轉棟數達9.5萬戶,較2009年第一季6.8萬戶足足成長有39%之多,顯見購屋熱潮。

儘管房價依舊看漲,但王應傑表示,並不是所有消費者都適合在此時購屋。以北市忠孝東路商圈店面為例,儘管投報率已低至2%以下,但交易價格卻居高不下,但根據東森房屋分析,這些買方多是醫生、律師、台商等高收入、口袋深的業主,他們不依賴租金收入來支付房貸,他們期待的是房價的增值性以及將房產定義為資產的一部份。

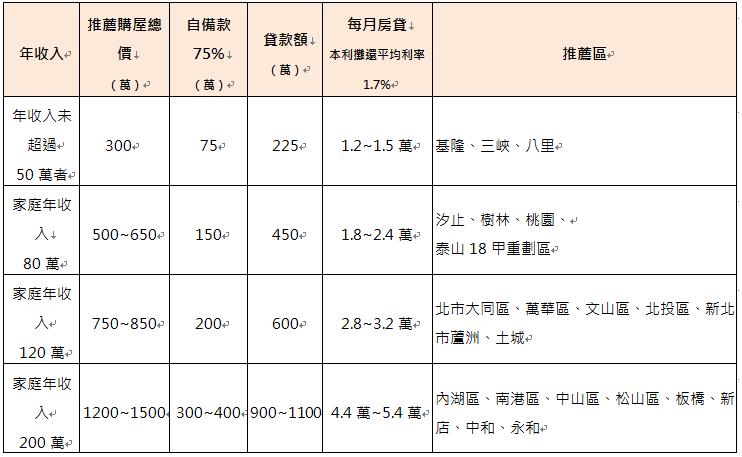

年收入可購屋區域

其次,則要考慮自身的購屋預算。正常情況下,消費者可依房屋交易總價貸款7~8成,其他還有過戶所需的登記規費及稅費、修繕費及傢俱裝潢費等。另外,還款能力也很重要,消費者除了當下因素外,更要把個人及家庭未來5年可能之情況納入考量。年收入未超過50萬者,每月約以不超過12,000元為佳,家庭年收入80萬者,則每月以18,000元至24,000元為限,年收入120萬者,每月房貸就最好不要超過3萬元。即使是投資者,還是要把可承受支付房貸的最大能力及轉賣時間計算進入,才不會還沒發到房產財,反倒受房產之害。