MyGoNews電子報

歡迎訂閱MyGoNews免費電子報

-

查詢

-

請先勾選下列內容後,輸入e-mail帳號按送出

即可立即訂閱。 -

訂戶需加訂或退訂勾選內容,請直接輸入e-mail帳號

按查詢,即能查看訂閱清單及做訂閱更動。 -

確保您可以收到電子報,請將service@mailmygo.com加入您的通訊錄(或安全寄件者)中。

請選擇您要訂閱的電子報 全部選擇

簡體 繁體

- 市場快訊

- 專題報導

- Finance

- 熱銷推案

- 區域情報

- 趨勢報導

- Technology

- 影音專題

- 房地稅務

- Global Real Estate

- 居家風水

- 安全家居

營利事業應留意房地合一稅2.0適用規定

財政部台北國稅局表示,為抑制短期炒作不動產,健全房地產市場,所得稅法部分條文修正案(下稱房地合一稅2.0)於2021年4月28日公布,同年7...

房地稅務

營利事業2021年度出售房地,3種制度大不同!

財政部高雄國稅局表示,房地合一稅2.0自2021年7月1日開始實施,營利事業比照個人依持有期間按差別稅率課稅,境內營利事業交易持有2年以內房...

房地稅務

營利事業出售房地合一2.0所得稅課徵重大變革

為防杜短期炒作不動產,維護居住正義並遏止租稅規避,立法院三讀通過「所得稅法部分條文」修正草案(下稱房地合一稅2.0),將自2021年7月1日...

房地稅務

非自願交易房地「這條件」按20%稅率課徵房地合一稅

配合2021年4月28日修正公布所得稅法(下稱房地合一稅2.0),財政部於2021年6月11日公告「所得稅法第14條之4第3項第1款第5目規...

房地稅務

營利事業出售不動產所得歸屬年度「是這樣規定的」

營利事業出售不動產時,究竟應歸屬那個年度申報所得稅?是簽約日年度?收款日年度?還是不動產移轉登記日年度?中區國稅局表示,依營利事業所得稅查核...

房地稅務

「這座城市」榮膺六都房地合一繳稅王

依據財政部資料,以不動產交易增值核課的房地合一稅收大增,2020年全國個人房地合一稅收共119.1億、年增幅97%,六都中貢獻最多為台中市,...

趨勢報導

營利事業出售房屋之所得歸屬年度應如何認定

近來常有營業人詢問,營利事業出售房屋所得應歸屬哪一年度?財政部南區國稅局表示,依營利事業所得稅查核準則第24條之2規定:「營利事業出售不動產...

房地稅務

公司出售免納所得稅之土地「要這麼辦」

財政部台北國稅局表示,營利事業出售土地,應按取得時間點,分別適用所得稅法第4條免稅或第4條之4應稅之規定計算交易所得。其屬免納所得稅者,在計...

房地稅務

營利事業轉讓預售屋房地權利時「這個手續」免不了

財政部台北國稅局表示,營利事業向建設公司購買預售屋,在尚未繳清價款亦未取得產權前,將購買預售屋之權利義務讓與他人承受,係屬銷售勞務(權利)之...

房地稅務

小規模營利事業承租房屋作為營業場所時,記得「這件事」

財政部高雄國稅局表示:日前於辦理扣繳檢查時,發現小規模營利事業負責人承租房屋作為營業使用,給付租金時未依規定扣取稅款及申報扣(免)繳憑單而遭...

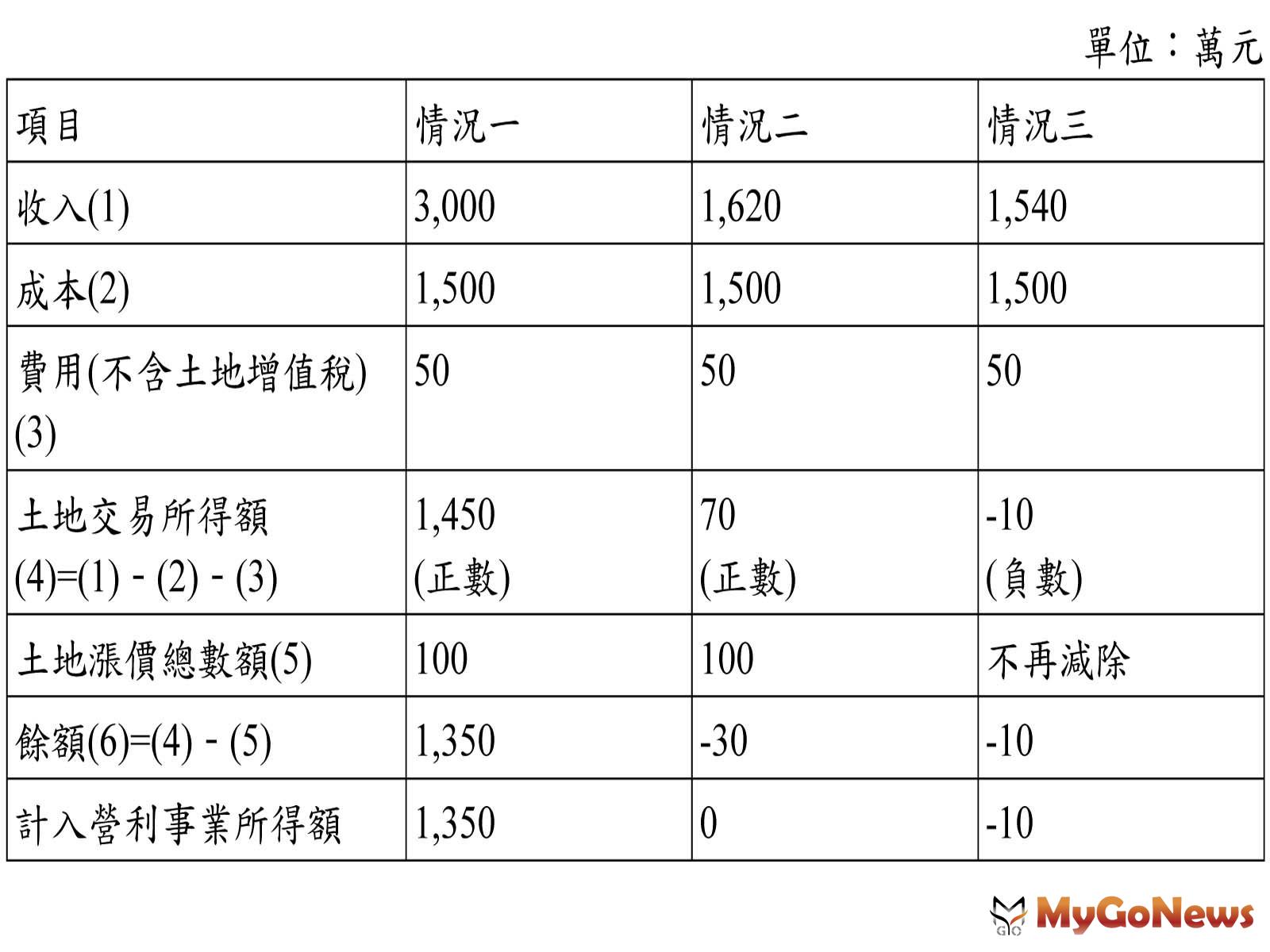

房地稅務營利事業列報房地合一稅,應「這樣計算」以免漏報稅

財政部高雄國稅局表示,房地合一課徵所得稅制度(下稱新制)自2016年1月1日起實施,總機構在中華民國境內營利事業出售房屋、房屋及其坐落基地或...

房地稅務

營利事業合併銷售房地價款未予劃分,應依規定計算房地售價

財政部台北國稅局表示,營利事業合併銷售房地,如銷售價款未劃分房屋款及土地款且房屋款無查得時價者,依營利事業所得稅查核準則(以下簡稱查核準則)...

房地稅務

公司借款購買「這類土地」的利息,不可「這麼做」

財政部台北國稅局表示,營利事業因購買非屬固定資產之土地而借款所支付之利息,不可作為當期費用或支出。 該局說明,依營利事業所...

房地稅務

筆記起來!營利事業轉讓預售房地權利「記住這程序」

財政部台北國稅局表示,營利事業購買預售屋,如於房地產權過戶前,即將購屋之權利義務轉讓,其交易性質係屬出售預售房地之登記權利,所得款項應按讓與...

房地稅務

境外公司交易我國境內房地所得「要注意這個」

財政部南區國稅局表示,為建立公平完善的不動產所得稅制,自2016年1月1日起,營利事業交易之房屋、土地,如屬2016年1月1日以後取得者,或...

房地稅務

公司依約售地拆屋「這部分」應視為土地出售成本

財政部台北國稅局表示,營利事業因出售土地而拆除地上房屋,該地上房屋之帳載未折減餘額,應視為土地出售成本。 該局說明,依財政...

房地稅務

公司出售房地合一新制土地,繳納土增稅不得「這麼做」

財政部南區國稅局表示,營利事業出售之土地,如屬2014年1月2日以後取得,且持有期間在2年以內或於2016年1月1日以後取得者,其交易所得應...

房地稅務

建商注意!股利或盈餘分攤比例,應計算「這個科目」

財政部北區國稅局表示,營利事業以房地、有價證券或期貨買賣為業者,其免稅所得之計算,應依財政部訂定之「營利事業免稅所得相關成本費用損失分攤辦法...

房地稅務

公司適用房地合一新制的房地交易所得「要這麼辦」

財政部台北國稅局表示,房地合一課徵所得稅制度(以下簡稱房地合一新制)自2016年1月1日起施行,營利事業如在2019年間有交易屬2016年1...

房地稅務

合建分售,應按售價比例分攤廣告費

財政部台北國稅局表示,營利事業與地主合建分售(或分成)不動產建案所發生的廣告費,除應依照營利事業所得稅查核準則第78條規定取得相關憑證外,並...

房地稅務