新聞摘要

- 公益出租人出租住宅予租金補貼戶 有3項稅賦優惠

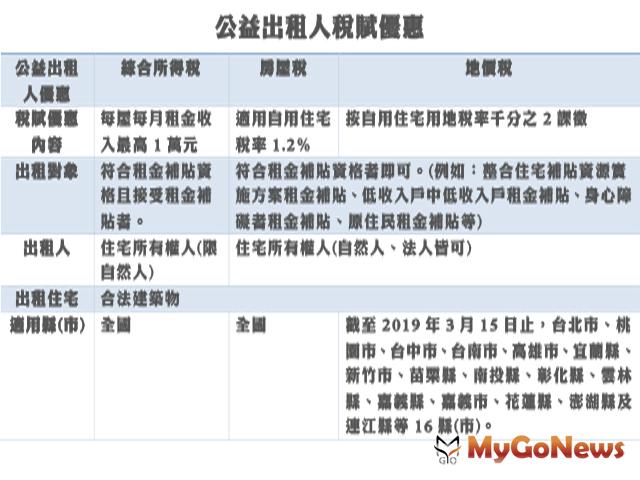

【MyGoNews方暮晨/綜合報導】為鼓勵住宅所有權人出租住宅予租金補貼戶,住宅法2017年1月11日修正公布後,公益出租人享有綜合所得稅、房屋稅、地價稅等3項稅賦優惠(公益出租人稅賦優惠表如附件1)。

房屋稅適用自用住宅稅率1.2%

內政部營建署表示,公益出租人自2014年起,即享有房屋稅適用自用住宅稅率1.2%之稅賦優惠,惟2014年至2016年之公益出租人須透過主動申請核發公益出租人核定函,始得享有該稅賦優惠。

2017年起,依住宅法第3條第3款訂定之公益出租人資格認定作業要點,民眾可以主動申請核發公益出租人認定函,亦可由政府主動認定公益出租人(相關規定及認定流程圖可至內政部不動產資訊平台-住宅補貼-公益出租人專區查詢)。

綜合所得稅每屋每月租金收入最高1萬元免稅

至於所得稅部分,內政部營建署表示,住宅法2017年1月11日修正公布第15條,對於出租住宅予符合租金補貼資格且接受租金補貼者之公益出租人,可享有每屋每月租金收入最高1萬元之免稅優惠。

2019年5月申報2018年度所得稅時,若採網路申報者,於申報時所得種類勾選租賃所得,所得格式勾選為符合住宅法第15條者即可享有每屋每月租金收入最高1萬元之免稅優惠。

若採國稅局臨櫃辦理所得稅申報者,則請主動表示符合住宅法第15條之公益出租人,即可享有每屋每月租金收入最高1萬元之免稅優惠。

地價稅得適用自用住宅用地稅率千分之2已有16個直轄市、縣(市)公布

另外,地價稅部分,依住宅法第16條規定,公益出租人出租房屋之土地,直轄市、縣(市)政府課徵之地價稅,得按自用住宅用地稅率課徵。

因地價稅優惠自治條例,是由直轄市、縣(市)政府定之,並報財政部備查;經內政部營建署調查,台北市、桃園市、台中市、台南市、高雄市、宜蘭縣、新竹市、苗栗縣、南投縣、彰化縣、雲林縣、嘉義縣、嘉義市、花蓮縣、澎湖縣及連江縣等16個直轄市、縣(市)已公布制定公益出租人地價稅優惠之自治條例,其餘直轄市、縣(市)尚未完成法制作業或尚在評估中。

因地價稅優惠自治條例,是由直轄市、縣(市)政府定之,並報財政部備查;經內政部營建署調查,台北市、桃園市、台中市、台南市、高雄市、宜蘭縣、新竹市、苗栗縣、南投縣、彰化縣、雲林縣、嘉義縣、嘉義市、花蓮縣、澎湖縣及連江縣等16個直轄市、縣(市)已公布制定公益出租人地價稅優惠之自治條例,其餘直轄市、縣(市)尚未完成法制作業或尚在評估中。

過去常有民眾反應因房東課稅問題,無法申請租金補貼,內政部營建署呼籲,政府已提供稅賦優惠,對於有空餘屋之屋主,可考量將住宅出租予領有租金補貼之民眾。

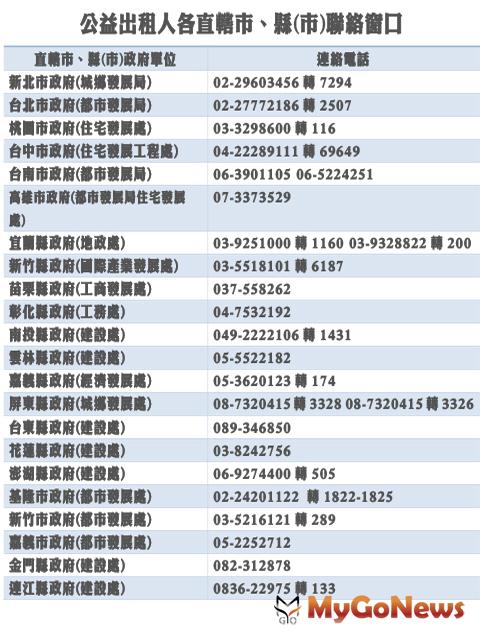

最後,內政部營建署提醒,住宅法第3條規定公益出租人須為住宅所有權人,因此,租賃契約上所載出租人若非住宅所有權人,將無法認定為公益出租人。民眾若想了解相關訊息,可洽直轄市、縣市)政府辦理公益出租人窗口(詳附件2)。

最後,內政部營建署提醒,住宅法第3條規定公益出租人須為住宅所有權人,因此,租賃契約上所載出租人若非住宅所有權人,將無法認定為公益出租人。民眾若想了解相關訊息,可洽直轄市、縣市)政府辦理公益出租人窗口(詳附件2)。

房屋稅適用自用住宅稅率1.2%

內政部營建署表示,公益出租人自2014年起,即享有房屋稅適用自用住宅稅率1.2%之稅賦優惠,惟2014年至2016年之公益出租人須透過主動申請核發公益出租人核定函,始得享有該稅賦優惠。

2017年起,依住宅法第3條第3款訂定之公益出租人資格認定作業要點,民眾可以主動申請核發公益出租人認定函,亦可由政府主動認定公益出租人(相關規定及認定流程圖可至內政部不動產資訊平台-住宅補貼-公益出租人專區查詢)。

綜合所得稅每屋每月租金收入最高1萬元免稅

至於所得稅部分,內政部營建署表示,住宅法2017年1月11日修正公布第15條,對於出租住宅予符合租金補貼資格且接受租金補貼者之公益出租人,可享有每屋每月租金收入最高1萬元之免稅優惠。

2019年5月申報2018年度所得稅時,若採網路申報者,於申報時所得種類勾選租賃所得,所得格式勾選為符合住宅法第15條者即可享有每屋每月租金收入最高1萬元之免稅優惠。

若採國稅局臨櫃辦理所得稅申報者,則請主動表示符合住宅法第15條之公益出租人,即可享有每屋每月租金收入最高1萬元之免稅優惠。

地價稅得適用自用住宅用地稅率千分之2已有16個直轄市、縣(市)公布

另外,地價稅部分,依住宅法第16條規定,公益出租人出租房屋之土地,直轄市、縣(市)政府課徵之地價稅,得按自用住宅用地稅率課徵。

過去常有民眾反應因房東課稅問題,無法申請租金補貼,內政部營建署呼籲,政府已提供稅賦優惠,對於有空餘屋之屋主,可考量將住宅出租予領有租金補貼之民眾。