新聞摘要

- 原營業使用之房屋已停歇業,記得儘快向稅捐機關申報,可以按較低稅率課徵房屋稅喔!

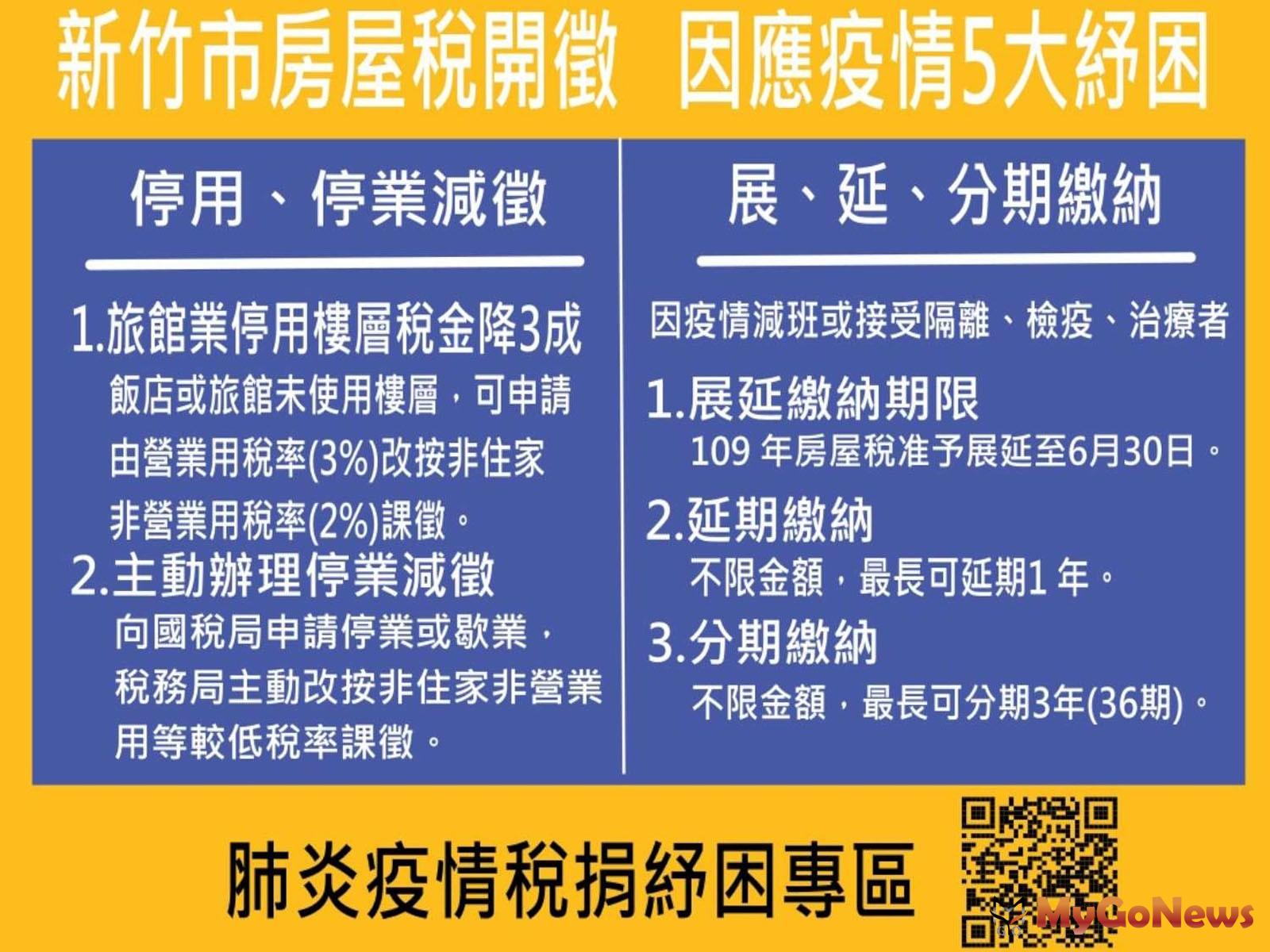

【MyGoNews方暮晨/綜合報導】2020年房屋稅開徵,有民眾收到房屋稅繳款書,打電話來詢問,表示他的房屋原本確實做早餐店使用,最近受疫情影響,早餐店生意不好,已經收起來不做了,為什麼仍按營業用稅率課稅?

桃園市政府地方稅務局說明,房屋稅的課徵係按房屋實際使用情形,分別適用不同的稅率按月課徵,房屋使用情形有變更者,應於變更使用情形之日起30天內,向房屋所在地的地方稅稽徵機關提出申請;其變更日期,在變更月份15日以前者,當月份適用變更後稅率;在變更月份16日以後者,自次月份起適用變更後稅率。所以若民眾的房屋原供營業使用,之後變更為住家或空置使用,記得儘速向稅捐機關申請以免權益受損。

桃園市政府地方稅務局說明,房屋稅的課徵係按房屋實際使用情形,分別適用不同的稅率按月課徵,房屋使用情形有變更者,應於變更使用情形之日起30天內,向房屋所在地的地方稅稽徵機關提出申請;其變更日期,在變更月份15日以前者,當月份適用變更後稅率;在變更月份16日以後者,自次月份起適用變更後稅率。所以若民眾的房屋原供營業使用,之後變更為住家或空置使用,記得儘速向稅捐機關申請以免權益受損。