新聞摘要

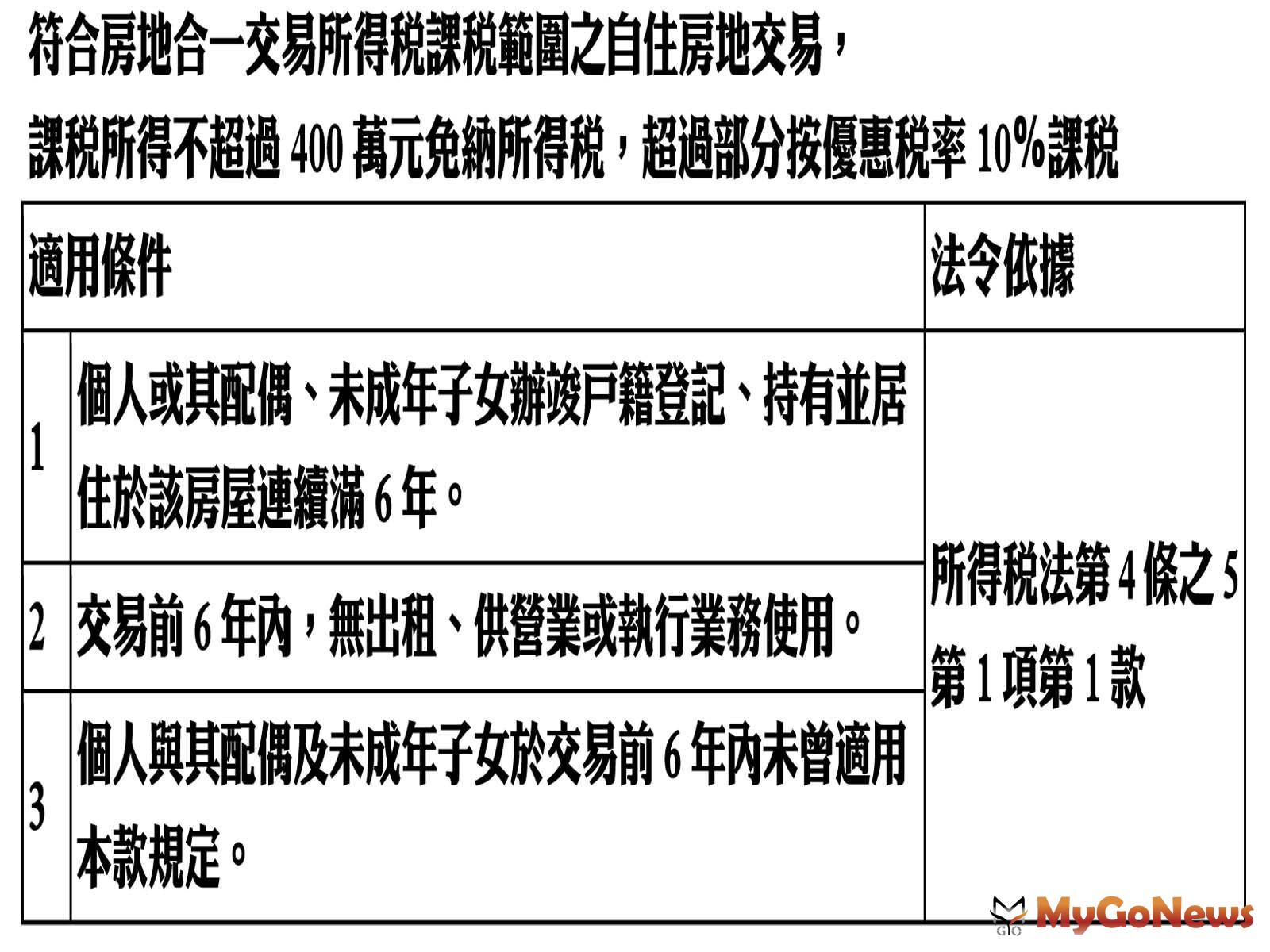

- 符合房地合一交易所得稅課稅範圍之自住房地交易,課稅所得不超過400萬元免納所得稅,超過部分按優惠稅率10%課稅。

個人房屋土地交易所得稅自住優惠稅率,應注意其適用要件。

【MyGoNews方暮晨/綜合報導】財政部高雄國稅局表示,個人房地合一交易所得稅自2016年1月1日實施迄今已滿6年,邇來接獲民眾詢問個人出售屬房地合一交易所得稅課稅範圍之房屋、土地,應如何適用自住房地租稅優惠相關問題。

該局說明,依所得稅法第4條之5第1項第1款及第14條之4第3項第1款第8目規定,符合房地合一交易所得稅課稅範圍之自住房地交易,課稅所得不超過400萬元免納所得稅,超過部分按優惠稅率10%課稅,適用條件如附表。

該局舉例說明,甲君2016年2月1日購入A房地總價400萬元,支付契稅、印花稅及代書費等必要費用計25萬元,其於2022年5月1日將該房地以1,000萬元出售,出售必要費用30萬元,甲君持有期間土地漲價總數額為10萬元。甲君自2016年2月至2022年5月止於A屋辦竣戶籍登記並居住連續滿6年,且交易前6年內無出租、供營業或執行業務使用及其本人、配偶、未成年子女未曾適用房地合一稅自住房地租稅優惠,則甲君出售A房地可適用自住房地租稅優惠,經計算應納稅額為135,000元{〔售價1,000萬元-成本425萬元(取得成本400萬元+取得房地達可供使用狀態前之必要費用25萬元)-移轉費用30萬元-土地漲價總數額10萬元-自住房地免稅額400萬元〕×10%}。

該局提醒,為保障自住需求及避免投機行為,若本人、配偶或其未成年子女出售自住房地時,須同時符合上開條件,方可適用房地合一所得稅自住房地租稅優惠,民眾如有相關疑問,歡迎利用智能客服-「國稅小幫手」查詢或撥打免付費服務電話0800-000-321洽詢。

符合房地合一交易所得稅課稅範圍之自住房地交易, 課稅所得不超過400萬元免納所得稅,超過部分按優惠稅率10%課稅