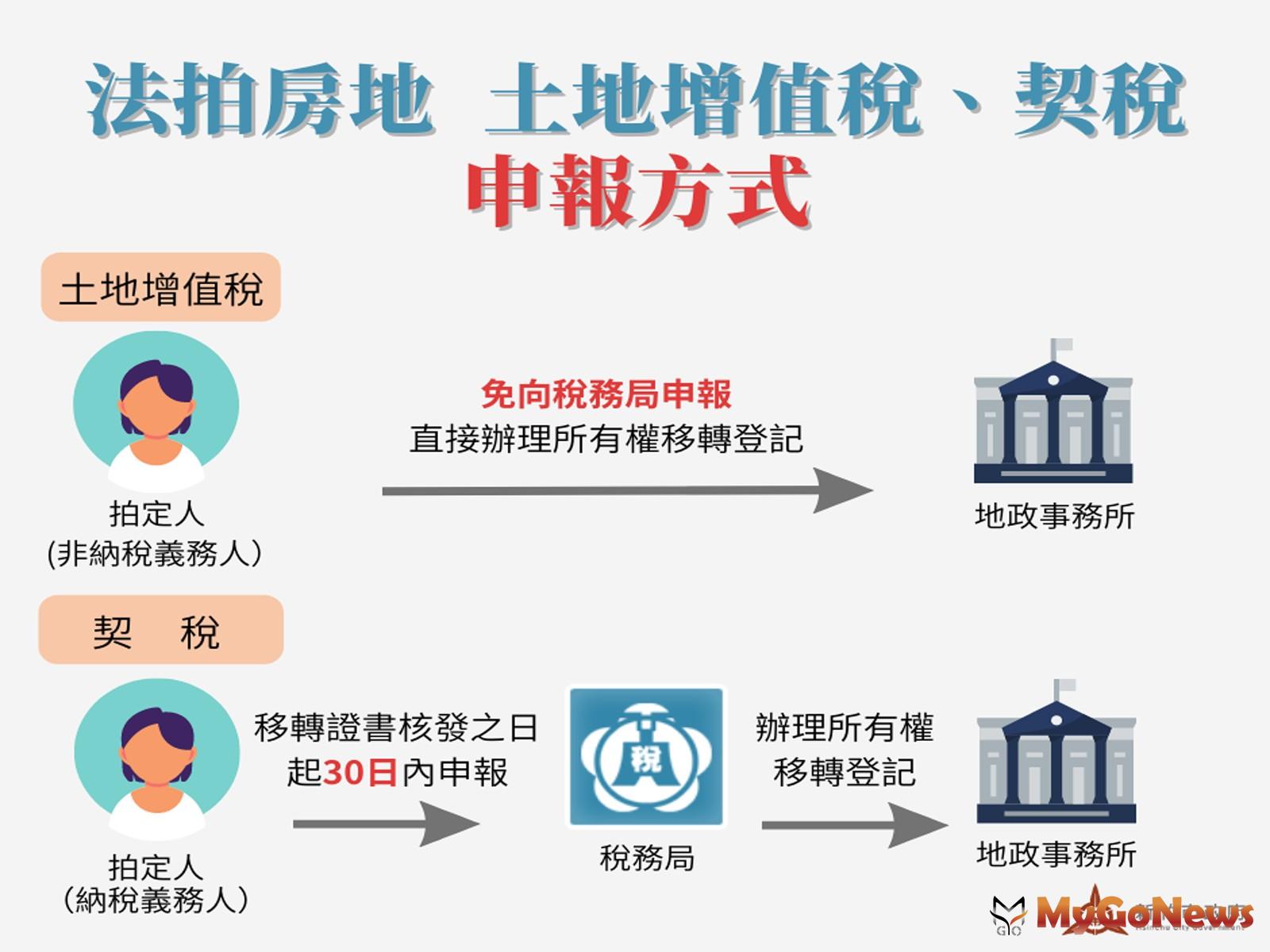

新聞摘要

- 在訂定買賣契約的次日起30日內申報個人房屋土地交易所得稅(下稱房地合一稅),「成交價額」為受讓人實際支付讓與人的價額,「取得成本」為讓與人已支付價額,「可減除費用」

個人轉讓2016年1月1日以後取得的預售屋(含坐落基地),應在訂定買賣契約的次日起30日內申報個人房屋土地交易所得稅

【MyGoNews方暮晨/綜合報導】財政部南區國稅局表示,個人轉讓2016年1月1日以後取得的預售屋(含坐落基地),視同房屋、土地交易,應在訂定買賣契約的次日起30日內申報個人房屋土地交易所得稅(下稱房地合一稅),「成交價額」為受讓人實際支付讓與人的價額,「取得成本」為讓與人已支付價額,「可減除費用」如未提示相關證明文件,按成交價額×3%,以30萬元為上限,並以成交價額-取得成本-可減除費用計算課稅所得及應納稅額。

該局舉例說明,甲君2022年2月5日與A建設公司簽訂預售屋買賣契約書,房地總價款1,000萬元,甲君依約支付簽約款200萬元,嗣於2023年3月9日與受讓人乙君簽訂讓與預售屋權利買賣契約書,約定乙君應支付甲君300萬元,並由乙君支付餘款800萬元給A建設公司,甲君應如何計算房地合一稅?

甲君預售屋權利取得日為2022年2月5日,交易日為2023年3月9日,成交價額為300萬元,成本為200萬元,可減除費用為9萬元(未提示證明文件,按成交價額300萬元×3%),課稅所得為91萬元(300萬元-200萬元-9萬元),自2022年2月5日至2023年3月9日持有期間在2年以內,適用稅率45%,應納稅額為409,500元(91萬元×45%)。

該局提醒,民眾與建設公司(地主)簽訂預售屋買賣契約,在取得預售屋所有權前,讓與該契約給第3人,受讓人概括承受該契約相關權利義務,該讓與購買預售屋權利的成交價額,按受讓人應支付給讓與人價額認定,不包含受讓人後續支付給建設公司(地主)價款。