新聞摘要

- 房屋、土地交易若有損失,依所得稅法第24條之5第3項規定,應先自當年度適用相同稅率之房屋、土地交易所得中減除,減除不足部分,得自當年度適用不同稅率之房屋、土地交易所得中減除

營利事業銷售房屋或土地如何採用分開計算稅額合併報繳稅捐

【MyGoNews方暮晨/綜合報導】財政部高雄國稅局表示,營利事業2016年1月1日以後取得且於2021年7月1日以後出售購入之房屋、土地(俗稱二手屋),而非興建房屋完成後第1次移轉者,依所得稅法第24條之5第2項規定計算房屋、土地交易所得,減除依土地稅法第30條第1項規定公告土地現值計算之土地漲價總數額後之餘額,不併計營利事業所得額,按規定稅率分開計算應納稅額,合併報繳。

該局指示,上開房屋、土地交易若有損失,依所得稅法第24條之5第3項規定,應先自當年度適用相同稅率之房屋、土地交易所得中減除,減除不足部分,得自當年度適用不同稅率之房屋、土地交易所得中減除,減除後尚有未減除餘額部分,得自交易年度之次年起10年內之房屋、土地交易所得減除。

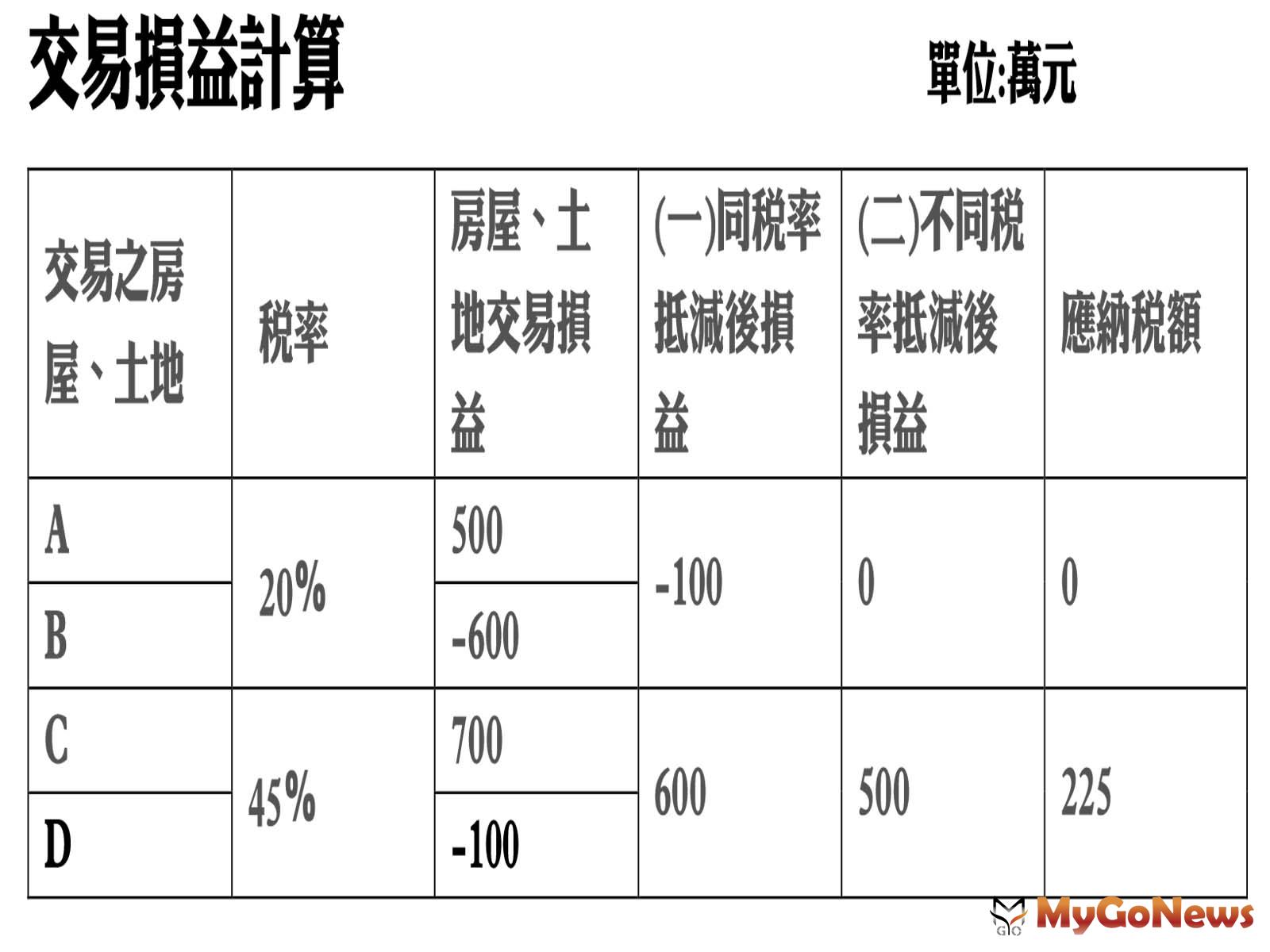

該局舉例說明,甲公司(總機構在我國境內)於2016+年10月5日取得A、 B房屋、土地及2021年9月5日取得C、D房屋、土地,4筆房屋、土地均於2022年11月1日出售,其交易損益計算如附表:

交易損益計

該局進一步說明,該交易所得500萬元及應納稅額225萬元應填寫申報於當年度營利事業所得稅結算申報書損益及稅額計算表第134欄及135欄項,並將該交易明細逐筆填報於C1-1頁(交易符合所得稅法第4條之4規定房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額之收入、成本、費用、損失明細表)。民眾如有疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。