新聞摘要

- 我國2022年包含地價、房屋稅之不動產經常稅占GDP比率0.8%,與歐盟、香港、新加坡相當

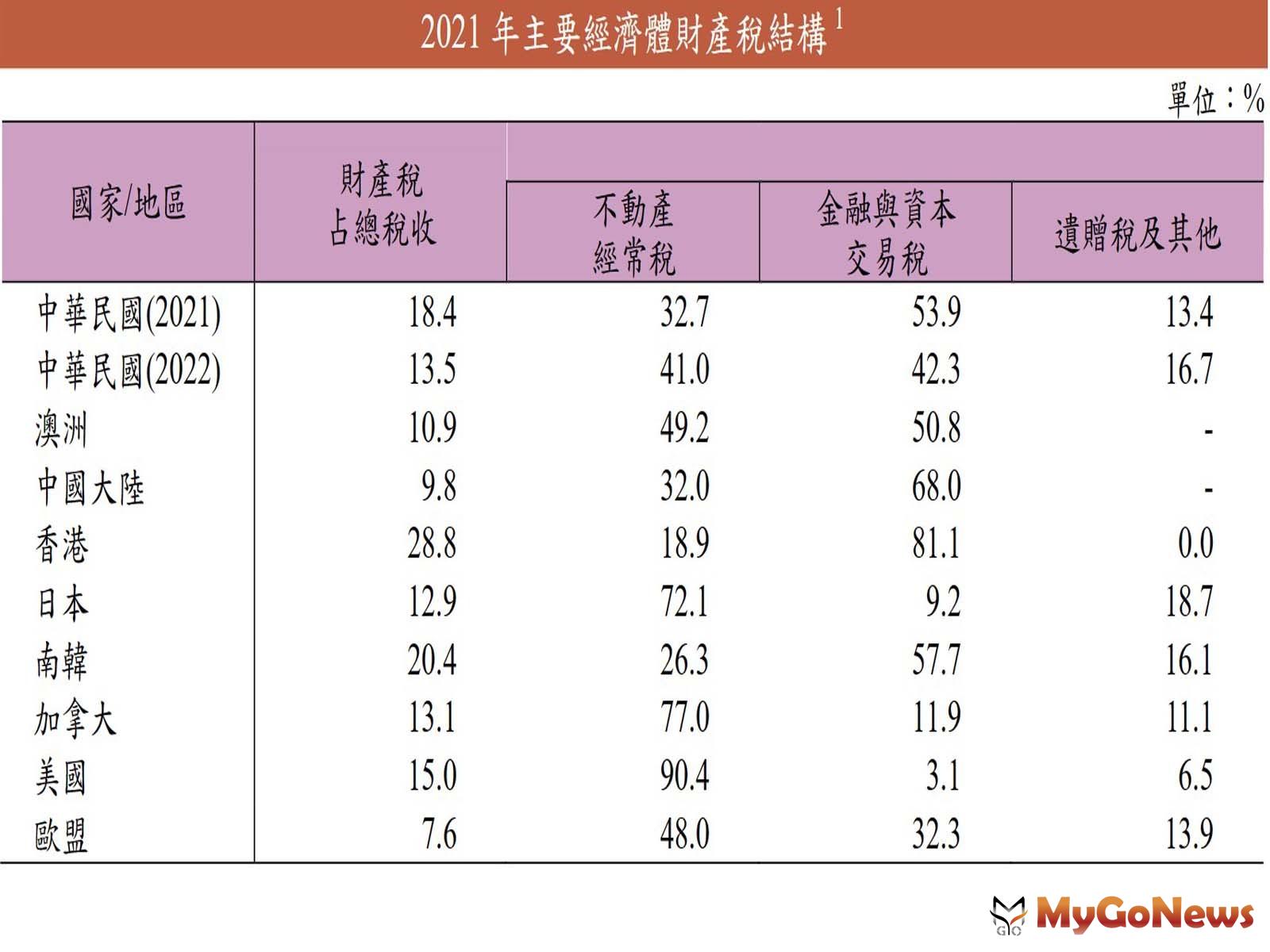

財政部表示,財產稅指對企業或個人之財產所有、使用或轉讓課徵稅款,依據OECD分類,可概分為不動產經常稅(對應我國之地價稅、房屋稅)、金融與資本交易稅(證交稅、期交稅)、遺贈稅及其他(遺贈稅、契稅)。

【MyGoNews方暮晨/綜合報導】財政部2024年1月25日發布資料指出,我國2022年包含地價、房屋稅之不動產經常稅占GDP比率0.8%,與歐盟、香港、新加坡相當。財政部表示,財產稅指對企業或個人之財產所有、使用或轉讓課徵稅款,依據OECD分類,可概分為不動產經常稅(對應我國之地價稅、房屋稅)、金融與資本交易稅(證交稅、期交稅)、遺贈稅及其他(遺贈稅、契稅)。

各國財產價值之計算方式及稅率互有差異,財產稅占總稅收之重要程度亦有不同

由於各國財產價值之計算方式及稅率互有差異,財產稅占總稅收之重要程度亦有不同,2021年鄰近國家地區中以香港近3成最高,南韓20.4%,我國高於日本及中國大陸,大致居中,2021年為18.4%,2022年受所得稅徵起良好之排擠,占比下滑至13.5%。各國財產稅多以不動產經常稅、金融與資本交易稅為大宗,香港因居全球金融重要地位,逾8成財產稅來自金融與資本交易,歐、美、日則以不動產經常稅為主。我國2021年因台股價量創新高,金融與資本交易稅在財產稅之占比升至5成4,2022年恢復往常水準約占4成。

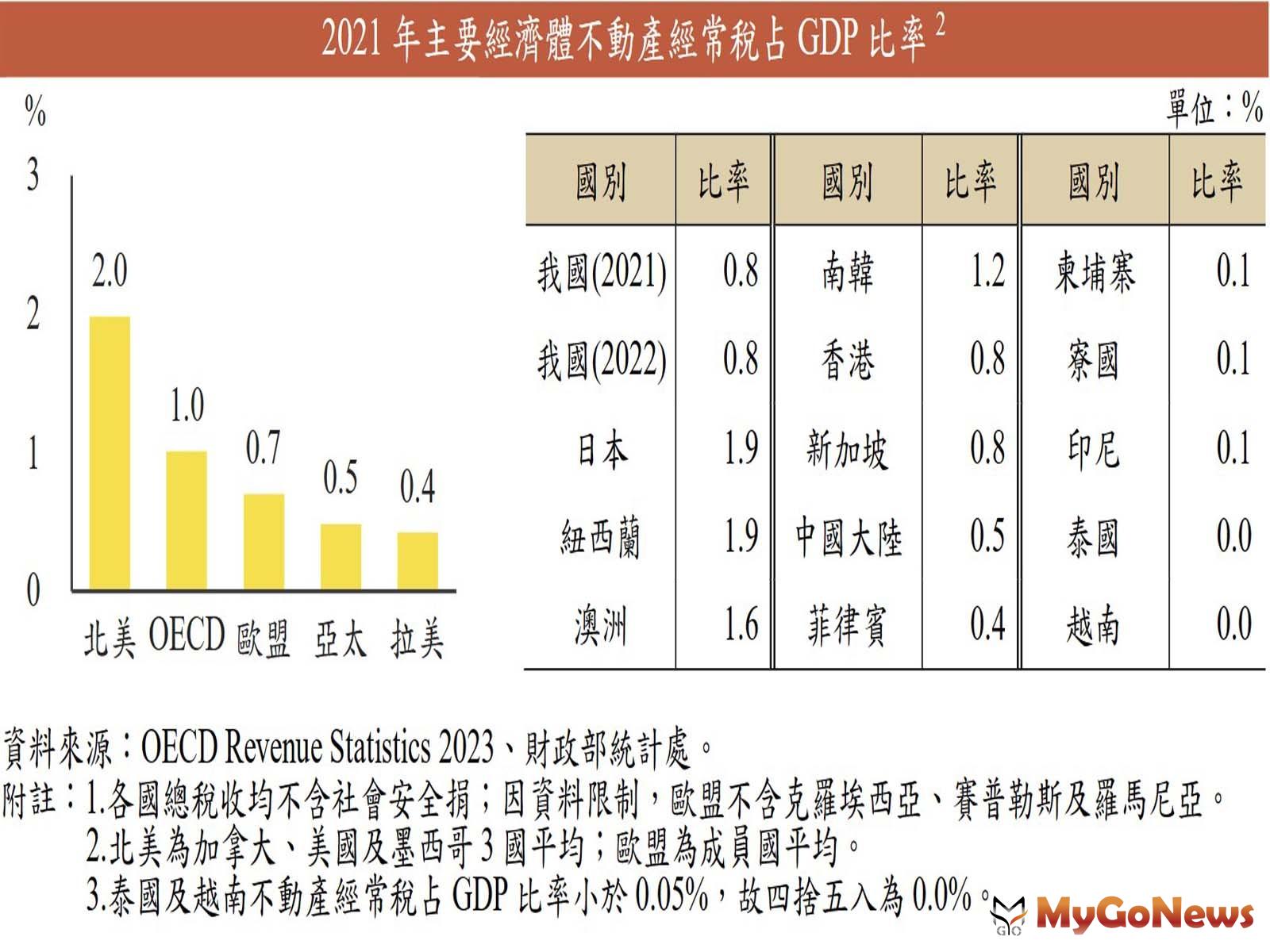

財產稅以不動產經常稅之稅基較為穩定,亦常作為輔助調控房地市場之政策工具。

財政部表示,財產稅以不動產經常稅之稅基較為穩定,亦常作為輔助調控房地市場之政策工具。如以其占GDP比率觀察,2021年以產權清晰且仰賴不動產經常稅的北美為2.0%最高,歐盟0.7%,亞太及拉美在0.5%以下;亞太地區內部差異極大,開發中國家因產權不明或稅制設計較不完整,不動產經常稅占GDP比率通常偏低,如印尼、泰國僅0.1%或更低,但日、韓、紐、澳等已開發國家則高於OECD平均水準,我國為0.8%,與歐盟、香港、新加坡相當。