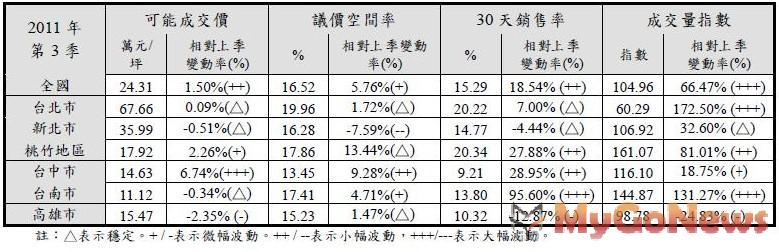

2011年Q3全國預售市場量增,議價空間以台北市近兩成為最高。

國泰建設公司與政治大學台灣房地產研究中心所進行的調查顯示,第3季台北市相對第2季為價穩量增,持續反映奢侈稅的影響,成交價維持平盤,議價空間為各地區最高,30 天銷售率稍有回溫,但不如去年熱絡,價格支撐能量相對較弱,市場後續觀察將以價格是否出現反轉為重點。新北市相較第2季為價量俱穩,且持續受奢侈稅衝擊,開價與成交價均出現負向訊息,銷售率亦低於第2季及去年同季,但成交量穩定且屬相對活絡狀況,價格趨勢將是後續市場觀察重點。

桃竹地區較第2季為價量俱增,呈現異於其他縣市的榮景,成交價、成交量、推案量均創新高,後續發展趨勢相對樂觀。台中市相較第2季為價量俱增,在價格面表現最為突出,銷售率與成交量亦同步增長,但銷售率仍處於長期相對偏低位置,市場仍呈現盤整狀況,後續發展應持續類似結構。台南市相較第2季為價穩量增,整體表現仍延續過去3、4年來的盤整格局,後續發展仍以個案表現為主。高雄市相對第2季為價跌量縮,成交量回復近年基本規模,整體價格微幅下跌,但高價個案穩定上漲,交易量能否持續穩定將是後續觀察重點。

資料來源:國泰建設公司 / 政治大學台灣房地產研究中心