新聞摘要

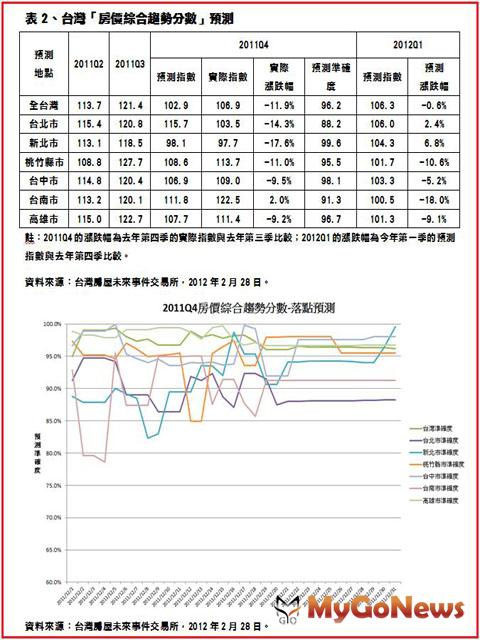

- 相較2011年第三季數據,只有台南市的房價指數上漲2%。

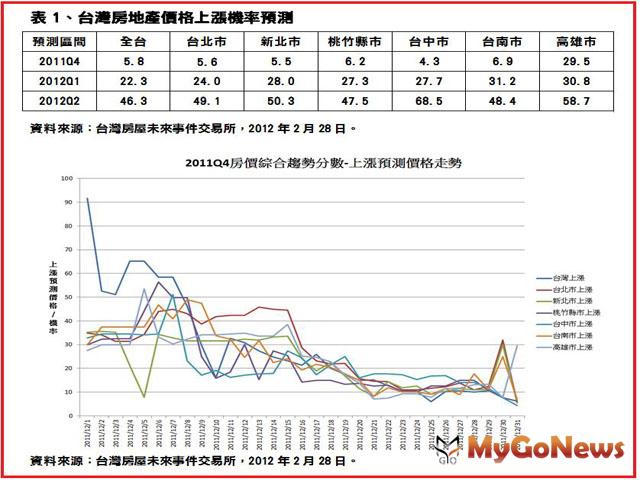

- 展望2012年第一季房價走勢,全台灣房價上漲機率只有22.3%。

- 2012年第二季房價上漲的機率很明顯高過於第一季,絕大部份在50%左右。

【MyGoNews 林承志/台北報導】內政部營建署委託製作的「房價綜合趨勢分數」在2月29日公布,台灣房屋未來事件交易所(http://xfuture.org/twhg)對於去(2011)年第四季房價綜合趨勢分數預測準確度高達9成以上,提前2個月準確預知台灣房價趨勢。展望2012年第一季房價走勢,台灣房屋未來事件交易所預測全台各縣市房價仍處於下跌趨勢,全台房價上漲的機率只有22.3%,但是跌幅可能比去年第四季減緩,值得注意的是全台房價可能在2012年第二季止跌回升,目前上漲的機率有46.3%。

根據營建署公佈的「房價綜合趨勢分數」,2011年第四季全台灣的房價都下跌,整體調查地區房價指數為106.9、台北市房價指數為103.5、新北市房價指數為97.7、桃竹縣市房價指數為

113.7、台中市房價指數為109.0、台南市房價指數為122.5、高雄市房價指數為111.4。相較於2011年第三季數據,只有台南市的房價指數上漲2%,其他縣市及台灣整體調查地區的房價指數都呈現下跌9%以上,新北市的房價指數甚至下跌17.6%、台北市的房價指數也下跌14.3%,是房價下跌最嚴重的兩區。

113.7、台中市房價指數為109.0、台南市房價指數為122.5、高雄市房價指數為111.4。相較於2011年第三季數據,只有台南市的房價指數上漲2%,其他縣市及台灣整體調查地區的房價指數都呈現下跌9%以上,新北市的房價指數甚至下跌17.6%、台北市的房價指數也下跌14.3%,是房價下跌最嚴重的兩區。

台灣房屋未來事件交易所從去年11月中旬開始啟動房價綜合趨勢分數漲跌預測,交易到12月31日,總交易量為188萬口。從12月初開始進行交易不久,所有的指數預測便呈現上漲機率低於50%;12月中旬以後,所有指數預測上漲機率更低於30%;12月20日以後,絕大部份指數預測上漲機率更低於15%。在12月31日的最後一個交易日,除了高雄市的指數上漲機率將近30%之外,其他指數預測上漲機率大致都只有5%。整體而言,除了台南的房價指數上漲預測錯誤之外,其他縣市及台灣整體地區的房價走勢都正確預測。

台灣房屋未來事件交易所的「2012Q1房價綜合趨勢分數_漲跌預測」的交易量非常熱絡,截至2月28日已經高達210萬口,顯示會員逐漸熟悉與積極參與房地產指數期貨市場。展望2012年第一季房價走勢,全台灣房價上漲機率只有22.3%、台北市為24.0%、新北市為28.0%、桃竹縣市為27.3%、台中市為27.7%、台南市為31.2%、高雄市為30.8%。此外,「2012Q2房價綜合趨勢分數_漲跌預測」的交易量已經有22萬多口。根據其加權平均價格,2012年第二季房價上漲的機率很明顯高過於第一季,絕大部份在50%左右,台中市與高雄市房價甚至有60%左右的機率上漲。

台灣房屋未來事件交易所的「2012Q1房價綜合趨勢分數_漲跌預測」的交易量非常熱絡,截至2月28日已經高達210萬口,顯示會員逐漸熟悉與積極參與房地產指數期貨市場。展望2012年第一季房價走勢,全台灣房價上漲機率只有22.3%、台北市為24.0%、新北市為28.0%、桃竹縣市為27.3%、台中市為27.7%、台南市為31.2%、高雄市為30.8%。此外,「2012Q2房價綜合趨勢分數_漲跌預測」的交易量已經有22萬多口。根據其加權平均價格,2012年第二季房價上漲的機率很明顯高過於第一季,絕大部份在50%左右,台中市與高雄市房價甚至有60%左右的機率上漲。

台灣房屋研究中心執行長邱太煊表示,第二季房價上漲機率台中市高達68.5%、高雄市58.7%,推估受到財長劉憶如拋出「奢侈稅可考慮分區課徵」議題的影響。另外,內政部長李鴻源提出「擬補捷運通勤費 疏散大台北人口遷往桃園住」的議題,似乎沒有讓桃竹第二季房價上漲機率大幅提升。

邱太煊分析,2月美國、日本、英國、中國都陸續實施貨幣寬鬆政策,全球熱錢流竄,造就這一波全球股市大漲,台股也從12月下旬6,609低點,一路突破8,000點大關,漲了21%,信心面稍有回溫,因此第二季台灣房地產價格上漲機率預測攀升至46.3%,遠比第一季看漲機率22.3%高出許多。不過,觀察大台北2月房價表現,明顯和台股大盤漲幅脫鉤,房價和去年12月差不多,但2月交易量在228紀念日4天連假表現搶眼,預估2月交易量可望超越12月表現(1月農曆年假交易天數短少,不列入比較)。

進一步從「房價綜合趨勢分數_落點預測」來看,2012年第一季台灣房價下跌的幅度可能趨緩。根據台灣房屋未來事件交易所的房地產價格期貨指數,全台灣房價可能略微下跌0.6%,台北市與新北市的房價則略微上漲2.5-7%,桃竹縣市以南地區的房價仍持續下跌,特別是台南市在去年第四季不跌反升,2012年第一季可能補跌18.0%。不過,房地產期貨市場預測,2012年第一季台北市與新北市房價上漲的機率分別只有24.0%與28.0%,顯示房地產期貨市場對於台北市與新北市的房價趨勢仍未達成共識。

進一步從「房價綜合趨勢分數_落點預測」來看,2012年第一季台灣房價下跌的幅度可能趨緩。根據台灣房屋未來事件交易所的房地產價格期貨指數,全台灣房價可能略微下跌0.6%,台北市與新北市的房價則略微上漲2.5-7%,桃竹縣市以南地區的房價仍持續下跌,特別是台南市在去年第四季不跌反升,2012年第一季可能補跌18.0%。不過,房地產期貨市場預測,2012年第一季台北市與新北市房價上漲的機率分別只有24.0%與28.0%,顯示房地產期貨市場對於台北市與新北市的房價趨勢仍未達成共識。

而2012年第一季的預測結果則顯現出各地多空互現的現象,其中新北市止跌回升約6.8%,而台南市則補跌18.0%,對此結果政大教授林左裕表示,因歐債危機「歹戲」遲無解決方案,而選後政府新內閣政策方向不明,也使得房市期貨交易者對各地之多空趨勢呈現不同程度的拉鋸力道,由交易現況看來,目前各地的成交量縮小也反映出買賣雙方互不讓步的局面。

林左裕表示,若再從第二季的漲跌預測結果來看,各區域的漲跌預測則呈現「中立」的情況,即預測上漲的機率在各地約有47.5%到68.5%的可能性,此結果表示在歷經近兩季的跌勢後,交易者預測房地產市場將回穩,而從政策上來看,亦可反映出政府在選後無意處理選前「居住正義」的議題,不論是央行的持續低利率及印鈔票繼續吹房價泡沫、財政部對實價登錄及實價課稅等政策無所作為、或是內政部的鼓勵中低收入家庭搬出大台北及不鼓勵租屋等繼續支撐高房價等政策,都使得房地產期貨交易者傾向中立看待、甚至在某些區域微幅看漲不動產市場。然在家庭所得不漲的現況下,林左裕指出,這些政策將繼續延後高房價的問題,民眾的購屋痛苦指數仍將再持續下去。

林左裕表示,若再從第二季的漲跌預測結果來看,各區域的漲跌預測則呈現「中立」的情況,即預測上漲的機率在各地約有47.5%到68.5%的可能性,此結果表示在歷經近兩季的跌勢後,交易者預測房地產市場將回穩,而從政策上來看,亦可反映出政府在選後無意處理選前「居住正義」的議題,不論是央行的持續低利率及印鈔票繼續吹房價泡沫、財政部對實價登錄及實價課稅等政策無所作為、或是內政部的鼓勵中低收入家庭搬出大台北及不鼓勵租屋等繼續支撐高房價等政策,都使得房地產期貨交易者傾向中立看待、甚至在某些區域微幅看漲不動產市場。然在家庭所得不漲的現況下,林左裕指出,這些政策將繼續延後高房價的問題,民眾的購屋痛苦指數仍將再持續下去。

根據營建署公佈的「房價綜合趨勢分數」,2011年第四季全台灣的房價都下跌,整體調查地區房價指數為106.9、台北市房價指數為103.5、新北市房價指數為97.7、桃竹縣市房價指數為

台灣房屋未來事件交易所從去年11月中旬開始啟動房價綜合趨勢分數漲跌預測,交易到12月31日,總交易量為188萬口。從12月初開始進行交易不久,所有的指數預測便呈現上漲機率低於50%;12月中旬以後,所有指數預測上漲機率更低於30%;12月20日以後,絕大部份指數預測上漲機率更低於15%。在12月31日的最後一個交易日,除了高雄市的指數上漲機率將近30%之外,其他指數預測上漲機率大致都只有5%。整體而言,除了台南的房價指數上漲預測錯誤之外,其他縣市及台灣整體地區的房價走勢都正確預測。

展望2012年第一季房價走勢,桃竹縣市為27.3%、台中市為27.7%、台南市為31.2%、高雄市為30.8%。

台灣房屋研究中心執行長邱太煊表示,第二季房價上漲機率台中市高達68.5%、高雄市58.7%,推估受到財長劉憶如拋出「奢侈稅可考慮分區課徵」議題的影響。另外,內政部長李鴻源提出「擬補捷運通勤費 疏散大台北人口遷往桃園住」的議題,似乎沒有讓桃竹第二季房價上漲機率大幅提升。

邱太煊分析,2月美國、日本、英國、中國都陸續實施貨幣寬鬆政策,全球熱錢流竄,造就這一波全球股市大漲,台股也從12月下旬6,609低點,一路突破8,000點大關,漲了21%,信心面稍有回溫,因此第二季台灣房地產價格上漲機率預測攀升至46.3%,遠比第一季看漲機率22.3%高出許多。不過,觀察大台北2月房價表現,明顯和台股大盤漲幅脫鉤,房價和去年12月差不多,但2月交易量在228紀念日4天連假表現搶眼,預估2月交易量可望超越12月表現(1月農曆年假交易天數短少,不列入比較)。

從「房價綜合趨勢分數_落點預測」來看,2012年第一季台灣房價下跌的幅度可能趨緩。

而2012年第一季的預測結果則顯現出各地多空互現的現象,其中新北市止跌回升約6.8%,而台南市則補跌18.0%,對此結果政大教授林左裕表示,因歐債危機「歹戲」遲無解決方案,而選後政府新內閣政策方向不明,也使得房市期貨交易者對各地之多空趨勢呈現不同程度的拉鋸力道,由交易現況看來,目前各地的成交量縮小也反映出買賣雙方互不讓步的局面。