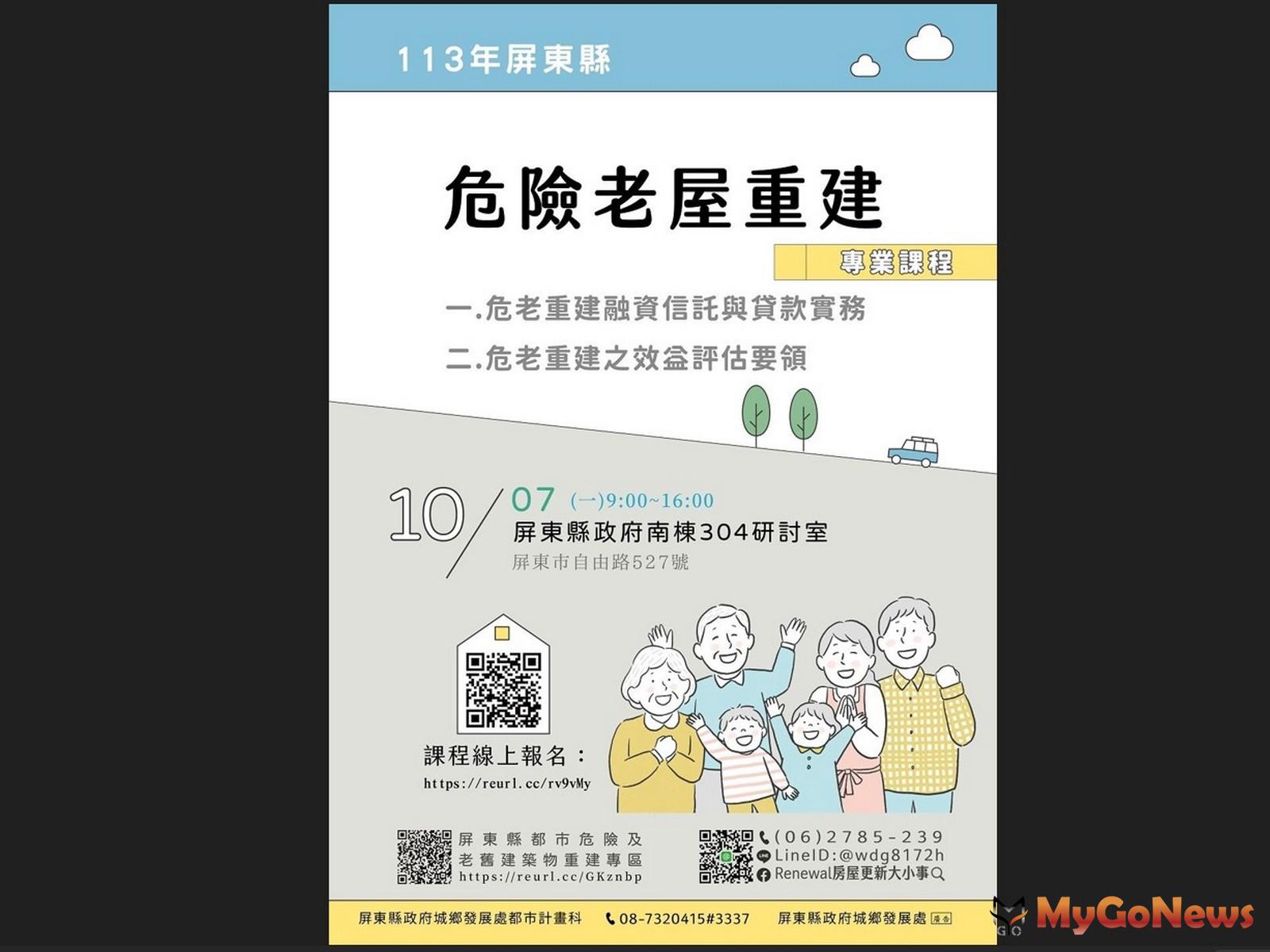

新聞摘要

- 新竹市引用稅收增額融資(TIF)制度,透過專款專用達成都市建設及開發計畫目標。

【MyGoNews方暮晨/綜合報導】為提升市庫財政自我責任積極度,新竹市長許明財依前財政部長李述德之建議引用稅收增額融資(Tax Increment Financing, TIF)制度,以特定開發地區未來一定期限因財產增值所衍生之租稅增額,直接作為開發資金或發行公債基礎,透過專款專用達成都市建設及開發計畫目標。

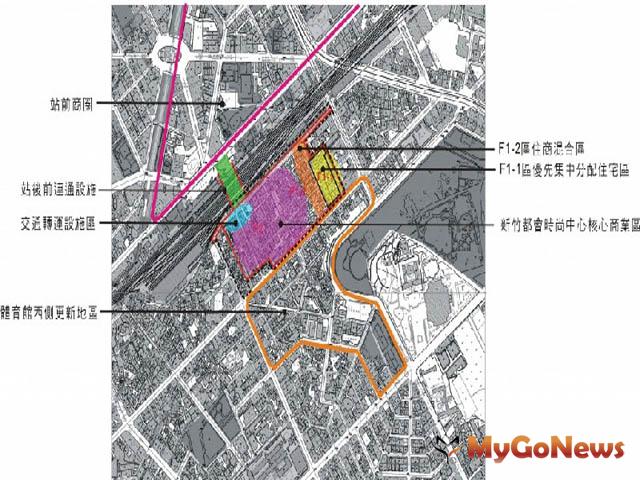

新竹市都發處2012年5月14日在市務會議上邀請政大地政系教授林左裕簡介TIF,介紹美國愛荷華州、明尼蘇達州實例經驗,也說明行政院經建會推動此機制之作業流程,對新竹市近期開發新竹市區鐵道立體化沿線及車站周邊案的套用表示看好。

許市長以李前部長提示土地開發從點拉長為線,再擴大到兩線間面的宏觀思考,拿來應用在新竹市鐵邊周邊開發案,形容為把羊排變為整隻肥羊的策略,期盼正進行百年大計的新竹市鐵道立體化規劃作業,套用經建會目前亦正推廣的TIF機制,使地方建設迅速開發,並收取社會利益共享的成果。

都發處長翁義芳舉出台鐵鳳山站周邊及基隆市等都市開發案已有採行TIF機制的情況,而美國更已有60年的光景,此機制原先針對經濟活動退化城市地區所設計,但後來因土地價值及可供課稅額高度成長的利基,成為引用相當普遍的都市開發手法。

都發處長翁義芳舉出台鐵鳳山站周邊及基隆市等都市開發案已有採行TIF機制的情況,而美國更已有60年的光景,此機制原先針對經濟活動退化城市地區所設計,但後來因土地價值及可供課稅額高度成長的利基,成為引用相當普遍的都市開發手法。

政大林左裕教授舉出美國1980年起聯邦政府更大幅刪減對各州之補助款,1970年代後地方政府紛紛採行TIF機制做為地方發展之主要資金來源,目前已有49個州實施該機制,其精神在於充分落實受益付費原則,因具有地方政府無須開增新稅及提高稅率,即可透過此一財務融資方式,有效取得地方建設資金之優點。

TIF所須要件:選定實施計畫區、擬具相關開發計畫、計畫區內之財產評定價值凍結作計算稅收增額之基準、設立TIF專款專用特種基金、TIF計畫負債償還完畢或計畫期限屆滿區內財產評定價值將予解凍依現行之財產評定價值課徵財產稅。

而其成功要素:承諾以未來租稅增額做為償還公共建設舉債之財源、評價機制應有效反映公共建設資本化效益、實施之範圍、對象與規模須與地方政府之土地開發建設計畫充分配合、特種基金具專款專用性質並以租稅增額支應建設計畫相關成本。

新竹市主計處長徐岱源在簡報後提議現有之自償性基金:17公里建設基金、世博台灣館建設基金亦可考量轉化導入TIF,儘可能改善財政作業,充實市庫財源,許市長表示認同,指示財政、地政、都發、主計、工務、交通、觀光等單位研商辦理。

新竹市都發處2012年5月14日在市務會議上邀請政大地政系教授林左裕簡介TIF,介紹美國愛荷華州、明尼蘇達州實例經驗,也說明行政院經建會推動此機制之作業流程,對新竹市近期開發新竹市區鐵道立體化沿線及車站周邊案的套用表示看好。

許市長以李前部長提示土地開發從點拉長為線,再擴大到兩線間面的宏觀思考,拿來應用在新竹市鐵邊周邊開發案,形容為把羊排變為整隻肥羊的策略,期盼正進行百年大計的新竹市鐵道立體化規劃作業,套用經建會目前亦正推廣的TIF機制,使地方建設迅速開發,並收取社會利益共享的成果。

政大林左裕教授舉出美國1980年起聯邦政府更大幅刪減對各州之補助款,1970年代後地方政府紛紛採行TIF機制做為地方發展之主要資金來源,目前已有49個州實施該機制,其精神在於充分落實受益付費原則,因具有地方政府無須開增新稅及提高稅率,即可透過此一財務融資方式,有效取得地方建設資金之優點。

TIF所須要件:選定實施計畫區、擬具相關開發計畫、計畫區內之財產評定價值凍結作計算稅收增額之基準、設立TIF專款專用特種基金、TIF計畫負債償還完畢或計畫期限屆滿區內財產評定價值將予解凍依現行之財產評定價值課徵財產稅。

而其成功要素:承諾以未來租稅增額做為償還公共建設舉債之財源、評價機制應有效反映公共建設資本化效益、實施之範圍、對象與規模須與地方政府之土地開發建設計畫充分配合、特種基金具專款專用性質並以租稅增額支應建設計畫相關成本。

新竹市主計處長徐岱源在簡報後提議現有之自償性基金:17公里建設基金、世博台灣館建設基金亦可考量轉化導入TIF,儘可能改善財政作業,充實市庫財源,許市長表示認同,指示財政、地政、都發、主計、工務、交通、觀光等單位研商辦理。