新聞摘要

- 戴德梁行:全球房地產投資規模創歷史新高

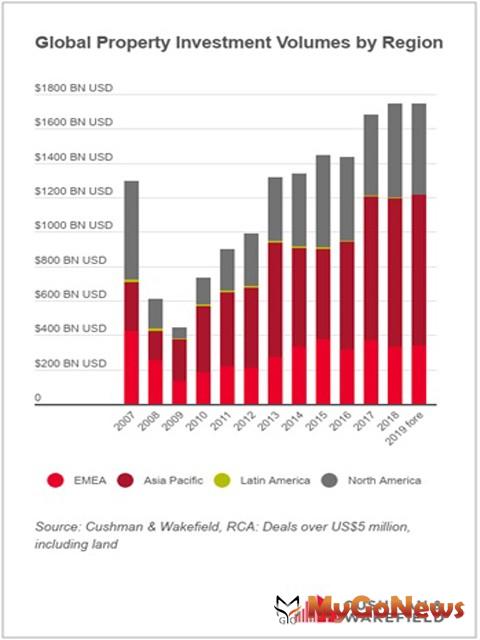

【MyGoNews方暮晨/綜合報導】房地產服務商戴德梁行2019年3月15日發布最新數據顯示,2018年房地產交易規模創歷史新高,達到1.75萬億美元,同比增長4%,超過了2017年的1.68萬億美元。《2019年國際投資指南》(Global Investment Atlas 2019)回顧了2018年國際投資走勢,並預測來年市場表現,歸納3大重點:(1)2018年,全球房地產投資規模達1.75萬億美元,預計2019年將繼續保持這一發展趨勢。(2)房地產投資週期預計將延長,投資者將有時間適應未來一段加息期。(3)跨境投資蓬勃發展,歐洲、中東和非洲地區成為首要目標。

戴德梁行預測,2019年全球房地產市場規模將維持在1.75萬億美元的歷史新高水平,一方面投資者將瞄準更廣泛的市場,尋找投資機會;另一方面,越來越多的買家將會湧入房地產市場。這是因為買家們將調整房地產投資策略,適應不斷變化的貨幣政策,緊張的地緣政治形勢和結構性調整。該報告指出,房地產價格預計將小幅上漲,但優質資產收益率的穩定和租金的穩步增長將助推這一趨勢的發展,從而一改近年來出現的收益率壓縮形勢。

報告作者、戴德梁行歐洲、中東及非洲投資策略主管David Hutchings表示:“相對於前幾個月的預測,全球經濟環境更加脆弱,通貨膨脹前景愈加走弱因此,雖然風險升高,但企業和投資者的利率清算日再次被延遲未來一年房地產週期將進一步延長,這將為投資者再次提供機會,以便在經濟增長放緩到來之前,確定他們的投資組合。”

報告作者、戴德梁行歐洲、中東及非洲投資策略主管David Hutchings表示:“相對於前幾個月的預測,全球經濟環境更加脆弱,通貨膨脹前景愈加走弱因此,雖然風險升高,但企業和投資者的利率清算日再次被延遲未來一年房地產週期將進一步延長,這將為投資者再次提供機會,以便在經濟增長放緩到來之前,確定他們的投資組合。”

“雖然穩定的收入出現了縮水,經濟增長和通貨膨脹也帶來了影響,但房地產依然具有難以置信的吸引力,合適產品的需求依然強勁。然而,電子商務、社會和商業的變革,低增長和支付能力受限等因素重塑了實力雄厚,積極拓展的租戶的房地產策略,定義合適的產品變得越來越困難。”

戴德梁行大中華區研究部董事總經理林榮傑表示:“儘管近期中國下調了銀行存款準備金率,但我們認為對於房地產行業而言,緊縮的貸款環境將依舊持續同時我們預測中國將不斷推進完善外商於境內的投資環境。”

“鑑於中國持續的降槓桿政策,預計中國境外投資在短期內將有所放緩。但在長遠看來,境外投資將在金融收緊政策得以放鬆之後見到穩定增長。另外,中資企業將持續出售在全球包括中國在內的資產,進而改善其境內周轉資金”。

“同時,戴德梁行預計深圳、廣州及香港的投資需求將在2019年有所增長。粵港澳大灣區的其他城市,比如珠海、中山、佛山和東莞也將受到大灣區利好政策的影響。”

戴德梁行大中華區資本市場研究及預測主管陳妍斐提到,“中美貿易摩擦對美資企業於中國境內的商業地產投資影響微乎其微。去年,由美資收購的物業總投資規模創下歷史高峰,其中大部分位於上海,在中國不斷以服務業為主導的經濟發展下,其龐大的商業地產市場將吸引更多外商投資。”

複雜的國際形勢

由於美國在晚週期推出的稅收優惠政策幫助抵消了較高的借貸成本,2018年北美的房地產投資從2017年年的下滑中回彈,不僅成為投資的熱門對象,也成為了投資資金的重要來源地。上一年度,雖然全球所有地區都有活躍的購買者,但北美是唯一在整體商業地產(CRE)分配上較2017年出現資金投入增長的地區,投資額達5460億美元,同比增長17% 。預計2019年北美投資規模將達到5,307億美元。雖然這一預期同比下降了3%,但也反映了該地區處於發展成熟期的房地產行業所面臨的壓力,2018年的市場發展有其特殊背景,2019年出現下滑實屬正常。

2018年,歐洲、中東和非洲以及亞太地區的CRE投資配置分別下滑了2%和1%,其中亞太地區的投資下滑主要是因為2018年全球購買量的下降。但是,歐洲和亞洲機構正在增加房地產的投資配置,兩地區可能出現更多的跨境流入需求。並且,由於投資者的投資計劃往往會追隨人口統計學趨勢,這一情況將短期內在歐洲尤為顯著。而從中期來看,亞洲或將成為入境投資熱點。

2018年,由於全球,歐洲、中東及非洲投資來源的減少以及一些大型投資組合交易的結束,歐洲、中東及非洲的總投資額為3,310億美元,同比下降10.8%。歐洲零售地產連續第三年出現下滑(560億美元),其他許多地區的零售額甚至更低。工業和辦公樓交易量分別同比下降24.7%和9.7%,但這也許是因為可投資存量的匱乏。預計2019年在不斷擴大的二線城市和新興部門需求的推動下,歐洲、中東及非洲投資額將達到3392億美元,2018相比年的投資規模上升2.5%。

2018年,歐洲、中東及非洲和大陸地區的強勁消費水平使得亞太地區投資者得以保持投資總額的最高份額,投資額達8660億美元,創下本地區新高。雖然國內投資者保留了絕大多數交易額,但所有以本區域為投資目標的資金源都增加了投資。開發地塊是本地區投資最熱的領域,佔據高達80%的市場份額。在辦公樓和工業領域的投資也超過了之前的記錄,酒店市場則達到了GFC之後的最高點。亞太地區投資規模預計將在2019年達到8750億美元,2018相比年增長1%。

巴西、墨西哥、哥斯大黎加和哥倫比亞都經歷了政治動盪。這些國家貨幣兌美元匯率的下降也使得投資出現下降,2018年拉丁美洲的交易額幾乎處於近十年的最低谷。然而,隨著機會型投資者信心的增長,投資額預計將在2019年飛躍增長6%,達到240億美元。例如:亞太地區投資者在本地區市場愈加活躍,其投資目標主要瞄準了酒店和建設用地。同時,預計中國也將繼續保持對物流設施的投資。

洲際流動推動跨境投資

相較更普遍的民族主義趨勢,跨境房地產投資增長了10.7%,達4050億美元。這種蓬勃發展之勢得益於強有力的洲際流動。

戴德梁行全球資本市場與投資者服務部首席行政官Carlo Barel di Sant'Albano表示:“國際資本流動變得更加活躍,跨境日益增多,而且更加注重質與量的平衡 - 無論是存量、投資收益、人才或是生活水平,無不如此。”

“2019年,充裕的資本將繼續推動市場並維持定價,即使經濟週期放緩,電子商務等結構性力量也仍將推動那些跑贏市場的地區。因此,一定要以超越市場平均水平的眼光來仔細了解當地市場、交易、供應商、貸款方,尤其是用戶。”

雖然美國是全球CRE投資的首要目標(450億美元),歐洲、中東及非洲仍保持其最受國際資本歡迎的投資目的地的歷史地位,其大多數城市位居十大跨境投資目標之列 ,吸引53%(880億美元)全球投資。

美國和加拿大是跨境投資資本的主要來源地,佔去年所有非國內投資流量的40%(1,250億美元)。德國資本以260億美元躋身前三。有趣的是,儘管英國投資者加強了洲際投資組合,法國跨境投資外流量卻有史以來首次超過英國。亞太地區的跨境投資構成同樣也發生了變化,中國大陸和香港有所回落,新加坡和韓國的排名出現上升。

戴德梁行預測,2019年全球房地產市場規模將維持在1.75萬億美元的歷史新高水平,一方面投資者將瞄準更廣泛的市場,尋找投資機會;另一方面,越來越多的買家將會湧入房地產市場。這是因為買家們將調整房地產投資策略,適應不斷變化的貨幣政策,緊張的地緣政治形勢和結構性調整。該報告指出,房地產價格預計將小幅上漲,但優質資產收益率的穩定和租金的穩步增長將助推這一趨勢的發展,從而一改近年來出現的收益率壓縮形勢。

“雖然穩定的收入出現了縮水,經濟增長和通貨膨脹也帶來了影響,但房地產依然具有難以置信的吸引力,合適產品的需求依然強勁。然而,電子商務、社會和商業的變革,低增長和支付能力受限等因素重塑了實力雄厚,積極拓展的租戶的房地產策略,定義合適的產品變得越來越困難。”

戴德梁行大中華區研究部董事總經理林榮傑表示:“儘管近期中國下調了銀行存款準備金率,但我們認為對於房地產行業而言,緊縮的貸款環境將依舊持續同時我們預測中國將不斷推進完善外商於境內的投資環境。”

“鑑於中國持續的降槓桿政策,預計中國境外投資在短期內將有所放緩。但在長遠看來,境外投資將在金融收緊政策得以放鬆之後見到穩定增長。另外,中資企業將持續出售在全球包括中國在內的資產,進而改善其境內周轉資金”。

“同時,戴德梁行預計深圳、廣州及香港的投資需求將在2019年有所增長。粵港澳大灣區的其他城市,比如珠海、中山、佛山和東莞也將受到大灣區利好政策的影響。”

戴德梁行大中華區資本市場研究及預測主管陳妍斐提到,“中美貿易摩擦對美資企業於中國境內的商業地產投資影響微乎其微。去年,由美資收購的物業總投資規模創下歷史高峰,其中大部分位於上海,在中國不斷以服務業為主導的經濟發展下,其龐大的商業地產市場將吸引更多外商投資。”

複雜的國際形勢

由於美國在晚週期推出的稅收優惠政策幫助抵消了較高的借貸成本,2018年北美的房地產投資從2017年年的下滑中回彈,不僅成為投資的熱門對象,也成為了投資資金的重要來源地。上一年度,雖然全球所有地區都有活躍的購買者,但北美是唯一在整體商業地產(CRE)分配上較2017年出現資金投入增長的地區,投資額達5460億美元,同比增長17% 。預計2019年北美投資規模將達到5,307億美元。雖然這一預期同比下降了3%,但也反映了該地區處於發展成熟期的房地產行業所面臨的壓力,2018年的市場發展有其特殊背景,2019年出現下滑實屬正常。

2018年,歐洲、中東和非洲以及亞太地區的CRE投資配置分別下滑了2%和1%,其中亞太地區的投資下滑主要是因為2018年全球購買量的下降。但是,歐洲和亞洲機構正在增加房地產的投資配置,兩地區可能出現更多的跨境流入需求。並且,由於投資者的投資計劃往往會追隨人口統計學趨勢,這一情況將短期內在歐洲尤為顯著。而從中期來看,亞洲或將成為入境投資熱點。

2018年,由於全球,歐洲、中東及非洲投資來源的減少以及一些大型投資組合交易的結束,歐洲、中東及非洲的總投資額為3,310億美元,同比下降10.8%。歐洲零售地產連續第三年出現下滑(560億美元),其他許多地區的零售額甚至更低。工業和辦公樓交易量分別同比下降24.7%和9.7%,但這也許是因為可投資存量的匱乏。預計2019年在不斷擴大的二線城市和新興部門需求的推動下,歐洲、中東及非洲投資額將達到3392億美元,2018相比年的投資規模上升2.5%。

2018年,歐洲、中東及非洲和大陸地區的強勁消費水平使得亞太地區投資者得以保持投資總額的最高份額,投資額達8660億美元,創下本地區新高。雖然國內投資者保留了絕大多數交易額,但所有以本區域為投資目標的資金源都增加了投資。開發地塊是本地區投資最熱的領域,佔據高達80%的市場份額。在辦公樓和工業領域的投資也超過了之前的記錄,酒店市場則達到了GFC之後的最高點。亞太地區投資規模預計將在2019年達到8750億美元,2018相比年增長1%。

巴西、墨西哥、哥斯大黎加和哥倫比亞都經歷了政治動盪。這些國家貨幣兌美元匯率的下降也使得投資出現下降,2018年拉丁美洲的交易額幾乎處於近十年的最低谷。然而,隨著機會型投資者信心的增長,投資額預計將在2019年飛躍增長6%,達到240億美元。例如:亞太地區投資者在本地區市場愈加活躍,其投資目標主要瞄準了酒店和建設用地。同時,預計中國也將繼續保持對物流設施的投資。

洲際流動推動跨境投資

相較更普遍的民族主義趨勢,跨境房地產投資增長了10.7%,達4050億美元。這種蓬勃發展之勢得益於強有力的洲際流動。

戴德梁行全球資本市場與投資者服務部首席行政官Carlo Barel di Sant'Albano表示:“國際資本流動變得更加活躍,跨境日益增多,而且更加注重質與量的平衡 - 無論是存量、投資收益、人才或是生活水平,無不如此。”

“2019年,充裕的資本將繼續推動市場並維持定價,即使經濟週期放緩,電子商務等結構性力量也仍將推動那些跑贏市場的地區。因此,一定要以超越市場平均水平的眼光來仔細了解當地市場、交易、供應商、貸款方,尤其是用戶。”

雖然美國是全球CRE投資的首要目標(450億美元),歐洲、中東及非洲仍保持其最受國際資本歡迎的投資目的地的歷史地位,其大多數城市位居十大跨境投資目標之列 ,吸引53%(880億美元)全球投資。

美國和加拿大是跨境投資資本的主要來源地,佔去年所有非國內投資流量的40%(1,250億美元)。德國資本以260億美元躋身前三。有趣的是,儘管英國投資者加強了洲際投資組合,法國跨境投資外流量卻有史以來首次超過英國。亞太地區的跨境投資構成同樣也發生了變化,中國大陸和香港有所回落,新加坡和韓國的排名出現上升。