新聞摘要

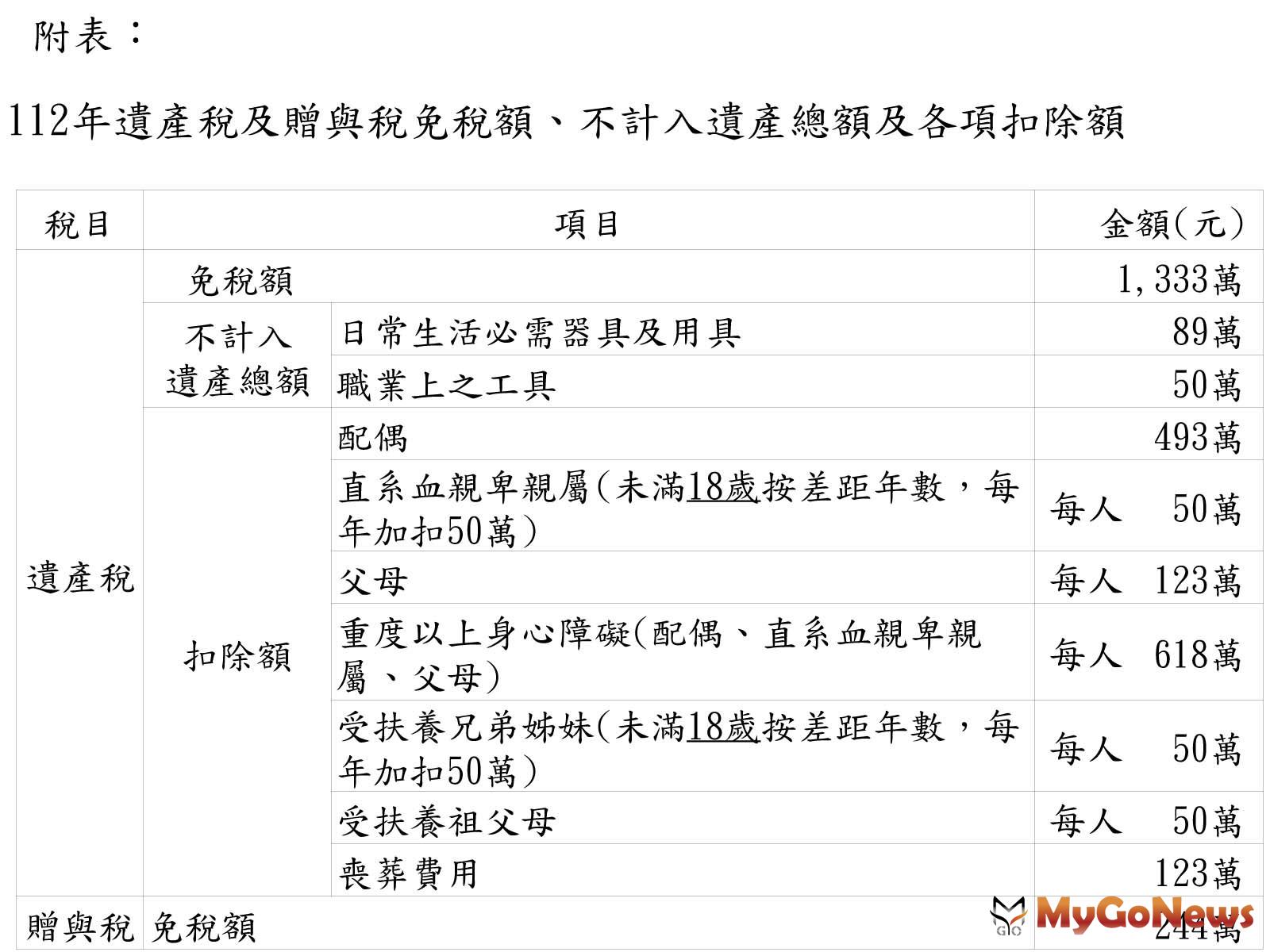

- 因2022年年底消費者物價指數較上次調整之指數累計上漲幅度未達10%,2023年上開金額均未調整

2023年繼承或贈與案件之免稅額、扣除額與2022年相同

【MyGoNews方暮晨/綜合報導】財政部南區國稅局表示,財政部已公告2023年遺產稅及贈與稅免稅額、不計入遺產總額及各項扣除額之適用金額,依稅法規定,每年年底財政部會計算消費者物價指數較上次調整之指數累計上漲幅度,每遇消費者物價指數較上次調整之指數累計上漲達10%以上時,自次年起按上漲程度調整,因2022年年底消費者物價指數較上次調整之指數累計上漲幅度未達10%,2023年上開金額均未調整,彙整如附表:

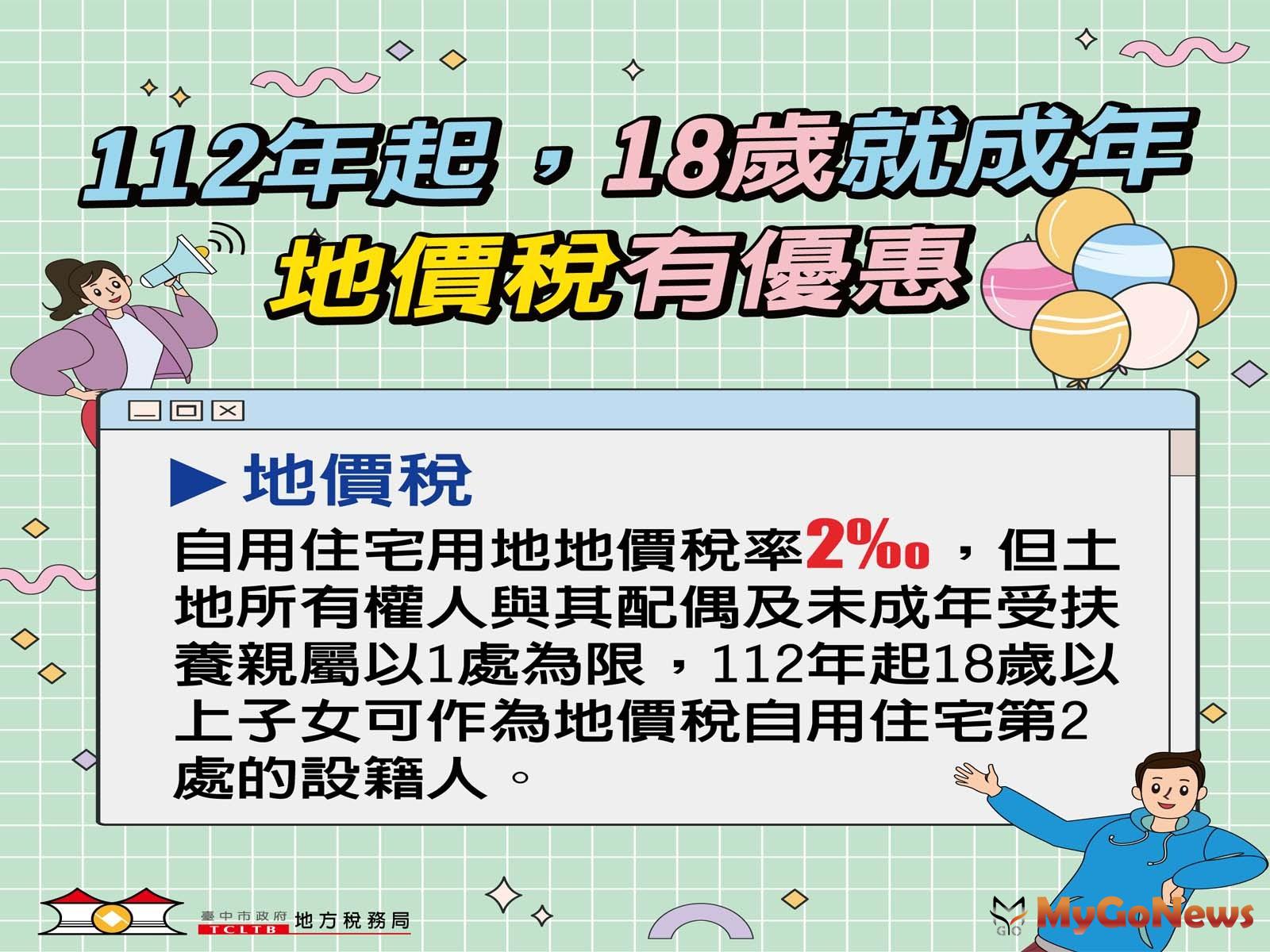

該局進一步表示,配合2021年1月13日修正公布民法第12條規定,成年年齡由20歲下修為18歲,自2023年1月1日施行,公告直系血親卑親屬扣除額及受扶養兄弟姊妹有關成年年齡之認定,於2023年1月1日以後發生之繼承案件,適用上開修正後之民法規定。

該局提醒民眾,申報遺產稅應於被繼承人死亡之日起6個月內辦理;申報贈與稅應於超過免稅額之贈與行為發生後30日內辦理。

2023年遺產稅及贈與稅免稅額、不計入遺產總額及各項扣除額(圖/財政部)