新聞摘要

- 依民法第1030條之1規定,夫妻法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。

遺產稅申報剩餘財產差額分配,2要領備齊證明扣除沒煩惱

【MyGoNews方暮晨/綜合報導】財政部高雄國稅局表示,時常接獲民眾來電詢問,遺產稅有關配偶剩餘財產差額分配請求權扣除問題,故特別提出說明,依民法第1030條之1規定,夫妻法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配,但繼承或其他無償取得之財產及慰撫金,則不列入分配。因此,夫妻之一方死亡,生存之他方請求就財產差額平均分配,該平均分配之數額,依遺產及贈與稅法第17條之1規定,於核課死亡之一方遺產稅時,可自遺產總額中扣除。

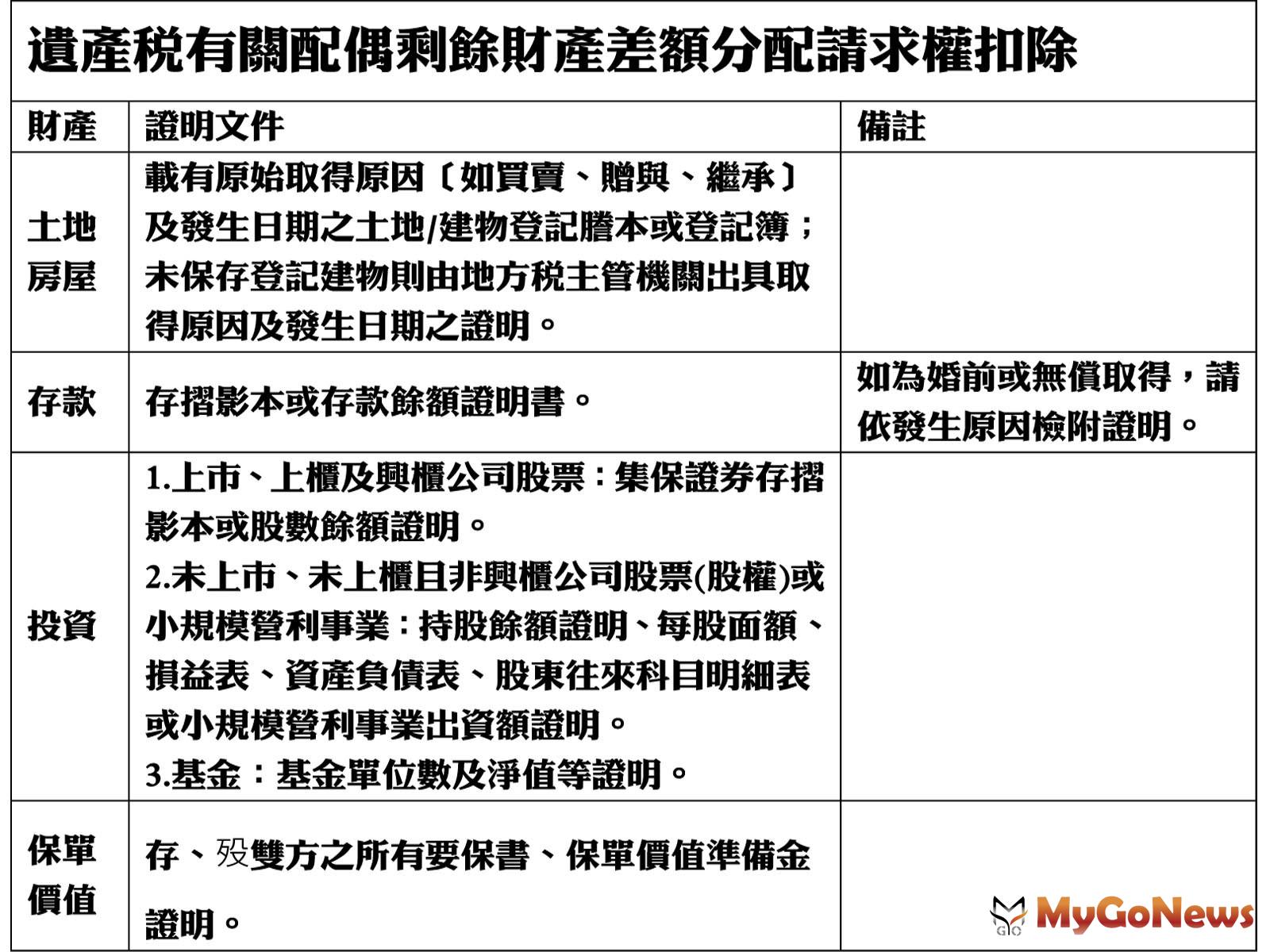

該局說明,因配偶剩餘財產差額分配請求權扣除額是以繼承發生時尚存之「婚後」且「有償取得」財產為計算基礎,民眾申報遺產稅時,如欲扣除該項扣除額,準備證明文件時,應從「何時取得」及「如何取得」2大要領著手,除了檢附生存配偶行使剩餘財產差額分配請求權計算表及載有結婚日期的戶籍資料外,尚需就夫妻雙方截至亡故日各項財產,備齊載明取得日期及取得原因之相關證明文件;如在婚姻關係存續中發生且尚未清償之負債,亦應檢附原始發生日期及現存數額之相關證明,該局特別就常見財產整理應提供相關證明文件,列表如下,供民眾參考。

該局呼籲,納稅義務人儘可能於申報前備妥各項證明文件,可縮短稽徵機關查證時程,俾利後續辦理繼承過戶事宜。如有疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

遺產稅有關配偶剩餘財產差額分配請求權扣除