新聞摘要

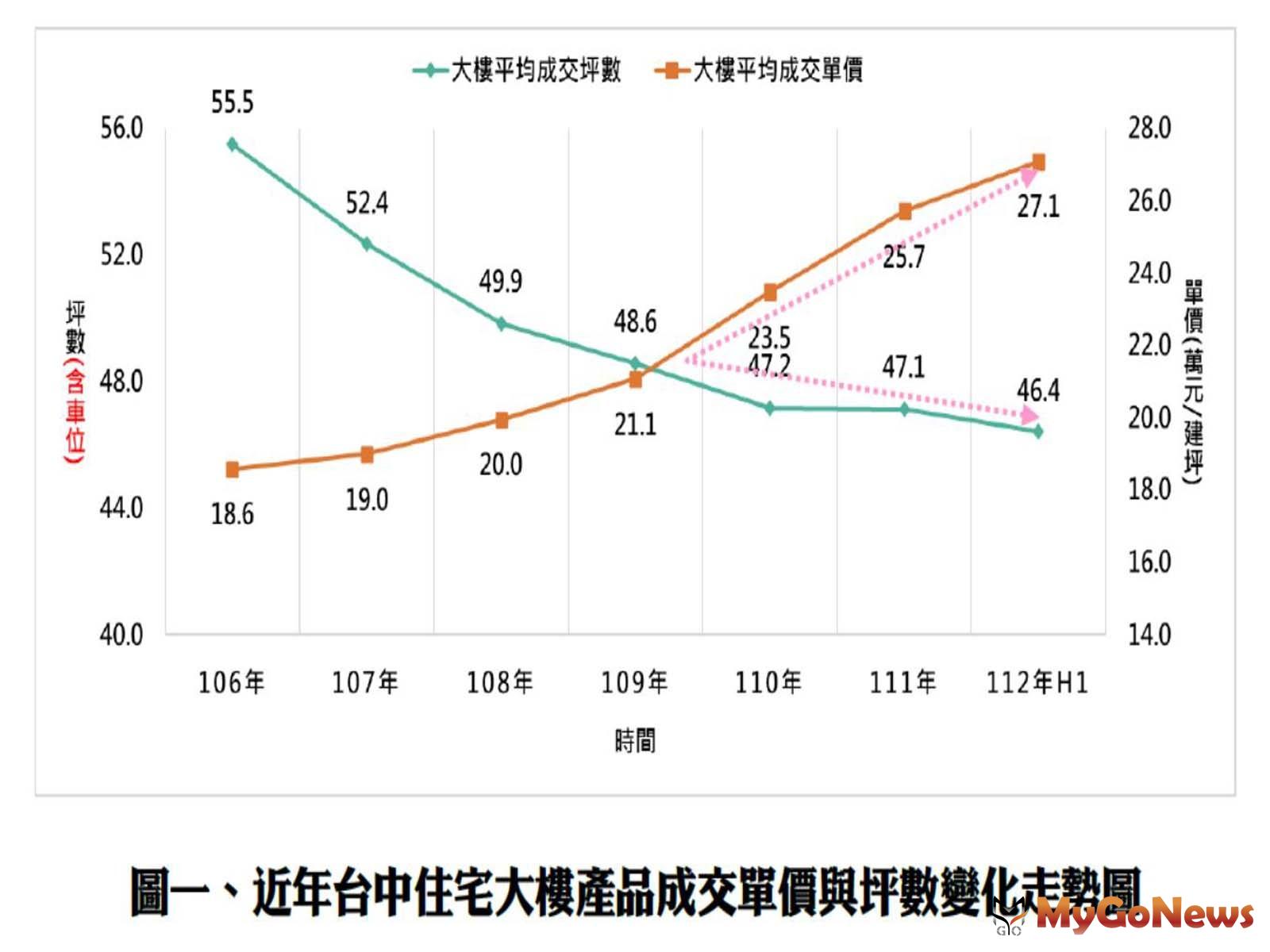

- 台中兩數據已出現明顯差距,交易坪數逐年下滑、成交單價逐年攀升,且差額持續擴大。

【MyGoNews蕭又安/綜合報導】以實價登錄及聯徵中心資料分析近年台中市不分屋齡之成屋住宅大樓平均成交單價與坪數(含車位)變化,可發現兩數據已出現明顯差距,交易坪數逐年下滑、成交單價逐年攀升,且差額持續擴大。

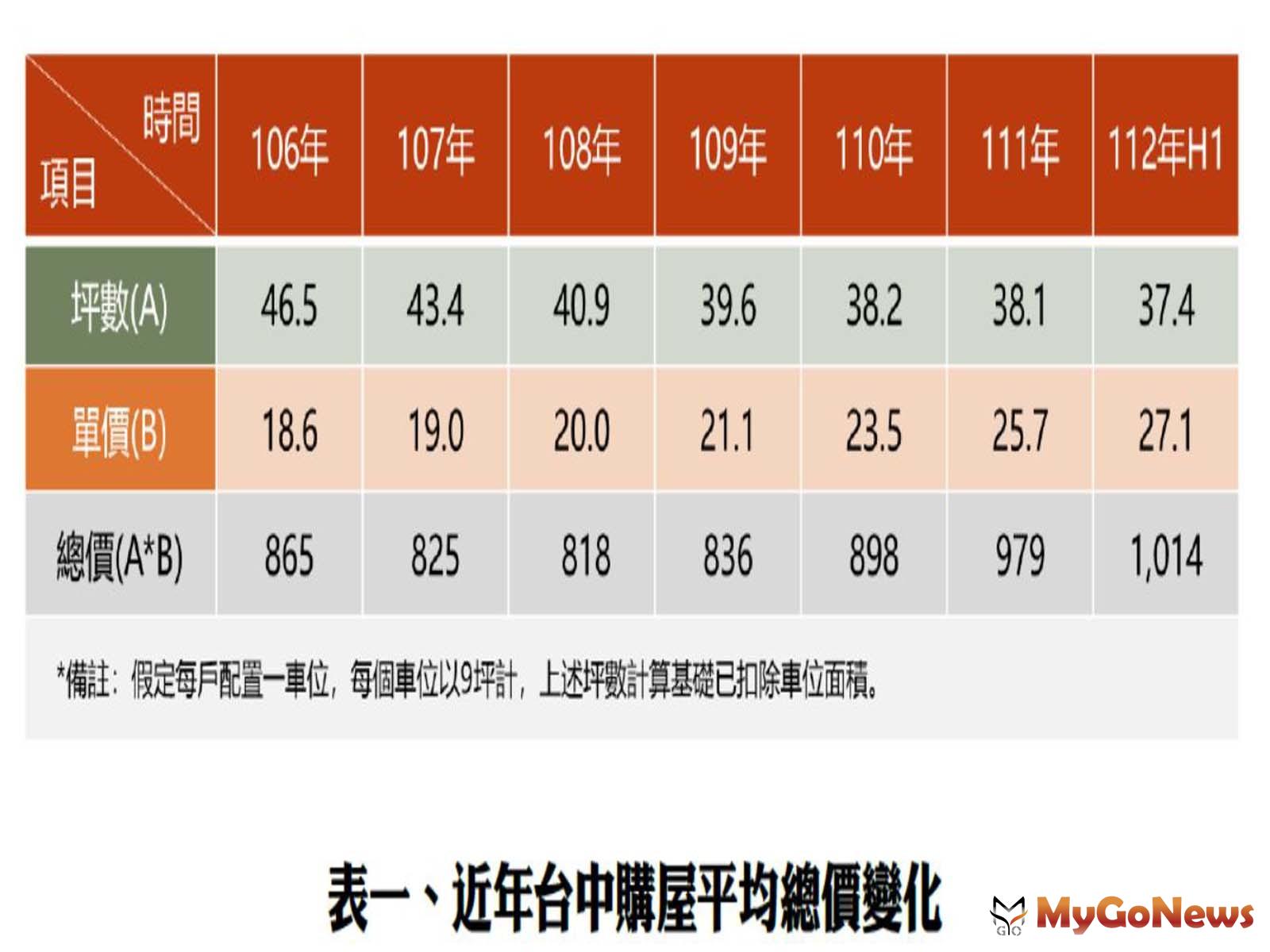

以坪數變化來說,探究其原因為社會結構改變、少子化以及高房價息息相關。早期常見三代同堂,隨著社會變遷,逐漸轉為小家庭形式,更於多方因素影響下,諸如婆媳問題、多元成家、單親教養…等,單戶居住人口愈來愈少,此外,也因經濟及人生規劃考量,少子化已成趨勢,甚至是頂客族比例亦有增加現象,因應居住型態轉變及單戶住宅使用面積需求降低,更因高房價讓購屋預算及可購置的坪數受到限制,基於市場需求面的轉型,交易坪數逐年走低,於2019年時正式跌破50坪,而最新統計2023年上半年住宅大樓的平均交易坪數更下滑至僅剩46.4坪,若以單戶配置一個車位(以9坪計),扣除車位後為37.4坪,再減掉公設面積(公設比以33%計),實際可使用的居住面積為約25坪,居住品質舒適度已不復以往,房貸壓力加重卻換來更小的住宅空間,蝸居問題日漸顯著!

正心不動產估價師聯合事務所市場研究室陳孟筠協理進一步表示,上述數據係以成屋且不分屋齡的交易資料統計而出,已可顯見出即便市場需求端已逐年壓低坪數,但總價仍呈遞增狀態,在薪資漲幅追不上房價增漲的情形下,總價過高的問題遠高於人口結構的改變;再者,若單以預售市場來看,交易坪數恐會縮減的更加嚴重,成交單價亦會高出不少,總價低於1仟萬的產品快速退場,未來購屋預算只能不斷上修。

另觀察台中市各年度家戶每月可支配所得變化,疫情前每年皆有超過仟元的增額,然疫情後大跳水,2020年大幅萎縮至僅成長新台幣941元,不足仟元,且呈逐年遞減,依最新2022年統計結果,更僅略增新台幣105元,若加計通膨成本,實質可支配所得不升反降!

陳孟筠說,所得減少將使得民眾的購買力下滑,會影響日常開銷、儲蓄及投資等各層面的資金配置運用,對於不動產市場而言,不論是以自住或是置產的角度,入手前的審慎思考期會再拉長,再加上目前金融管制狀況持續縮緊,以及政策(稅收、貸款利率與規定)、工資、成本、供需面等的通膨帶來的滯後性反應也會逐漸顯現出來,恐使得房地產市場的不穩定性變高。

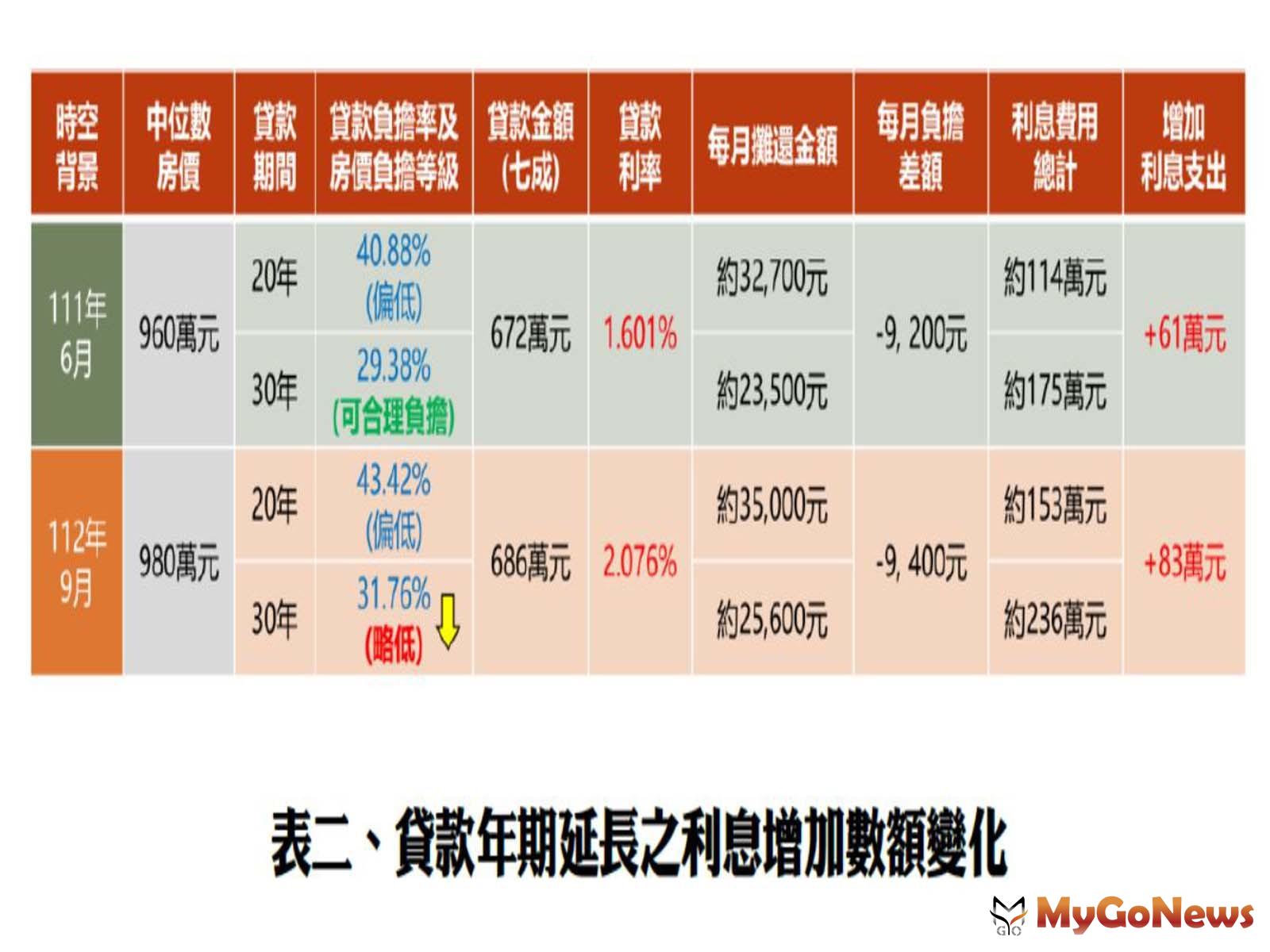

以影響房市最直接的關鍵因素即貸款利率來說,分別舉2022年6月及2023年9月的台中市住宅大樓中位數房價及貸款利率為例,並各以20年與30年期計算每月貸款負擔率,可發現若以2022年的條件為基礎,貸款年數從20年拉長至30年,房貸負擔等級落點可以從偏低好轉至可合理負擔範圍,但現階段的房貸利率已高於疫情前水平,依最新央行公告的利率重新計算,即便是將貸款年數一樣延至30年,房貸負擔等級落點卻僅僅處於略低等級,已回不到可合理負擔水準。

須特別留意的是,政府一開始實施金融管制措施的主因是為抑制過熱的不動產市場,但除了建商以外,營造業也同被列入管控對象而限縮資金,然營造業發包工程金額龐大且多為預付款屬性,但與建商的請款模式卻是採先施作、後付款,故若難以獲得金融機構核貸支持,隨著營造業承攬的工程案愈多,須自行背負的代墊工程款就愈高,倘若代墊款水位達到不堪負荷程度時,恐將嚴重影響後續工程施作的推進與執行,直接受到波及的就會是廣大的購屋消費者,同理可證,放在公共工程的狀況亦同,若無足夠的預算支持,也不易使公共工程順利成功發包,流標狀況比例會漸增,當區域發展動能受阻時,則難以提升區域的經濟及產業效益,呼籲政府應就實務面情形,再次檢討修正金融管制措施,切勿等到問題滾大了才要進行調整。

圖一、近年台中住宅大樓產品成交單價與坪數變化走勢圖

以坪數變化來說,探究其原因為社會結構改變、少子化以及高房價息息相關。早期常見三代同堂,隨著社會變遷,逐漸轉為小家庭形式,更於多方因素影響下,諸如婆媳問題、多元成家、單親教養…等,單戶居住人口愈來愈少,此外,也因經濟及人生規劃考量,少子化已成趨勢,甚至是頂客族比例亦有增加現象,因應居住型態轉變及單戶住宅使用面積需求降低,更因高房價讓購屋預算及可購置的坪數受到限制,基於市場需求面的轉型,交易坪數逐年走低,於2019年時正式跌破50坪,而最新統計2023年上半年住宅大樓的平均交易坪數更下滑至僅剩46.4坪,若以單戶配置一個車位(以9坪計),扣除車位後為37.4坪,再減掉公設面積(公設比以33%計),實際可使用的居住面積為約25坪,居住品質舒適度已不復以往,房貸壓力加重卻換來更小的住宅空間,蝸居問題日漸顯著!

圖二、近年台中家戶人口數變化

表一、近年台中購屋平均總價變化

正心不動產估價師聯合事務所市場研究室陳孟筠協理進一步表示,上述數據係以成屋且不分屋齡的交易資料統計而出,已可顯見出即便市場需求端已逐年壓低坪數,但總價仍呈遞增狀態,在薪資漲幅追不上房價增漲的情形下,總價過高的問題遠高於人口結構的改變;再者,若單以預售市場來看,交易坪數恐會縮減的更加嚴重,成交單價亦會高出不少,總價低於1仟萬的產品快速退場,未來購屋預算只能不斷上修。

另觀察台中市各年度家戶每月可支配所得變化,疫情前每年皆有超過仟元的增額,然疫情後大跳水,2020年大幅萎縮至僅成長新台幣941元,不足仟元,且呈逐年遞減,依最新2022年統計結果,更僅略增新台幣105元,若加計通膨成本,實質可支配所得不升反降!

台中市各年度家戶每月可支配所得變化

陳孟筠說,所得減少將使得民眾的購買力下滑,會影響日常開銷、儲蓄及投資等各層面的資金配置運用,對於不動產市場而言,不論是以自住或是置產的角度,入手前的審慎思考期會再拉長,再加上目前金融管制狀況持續縮緊,以及政策(稅收、貸款利率與規定)、工資、成本、供需面等的通膨帶來的滯後性反應也會逐漸顯現出來,恐使得房地產市場的不穩定性變高。

以影響房市最直接的關鍵因素即貸款利率來說,分別舉2022年6月及2023年9月的台中市住宅大樓中位數房價及貸款利率為例,並各以20年與30年期計算每月貸款負擔率,可發現若以2022年的條件為基礎,貸款年數從20年拉長至30年,房貸負擔等級落點可以從偏低好轉至可合理負擔範圍,但現階段的房貸利率已高於疫情前水平,依最新央行公告的利率重新計算,即便是將貸款年數一樣延至30年,房貸負擔等級落點卻僅僅處於略低等級,已回不到可合理負擔水準。

表二、貸款年期延長之利息增加數額變化

須特別留意的是,政府一開始實施金融管制措施的主因是為抑制過熱的不動產市場,但除了建商以外,營造業也同被列入管控對象而限縮資金,然營造業發包工程金額龐大且多為預付款屬性,但與建商的請款模式卻是採先施作、後付款,故若難以獲得金融機構核貸支持,隨著營造業承攬的工程案愈多,須自行背負的代墊工程款就愈高,倘若代墊款水位達到不堪負荷程度時,恐將嚴重影響後續工程施作的推進與執行,直接受到波及的就會是廣大的購屋消費者,同理可證,放在公共工程的狀況亦同,若無足夠的預算支持,也不易使公共工程順利成功發包,流標狀況比例會漸增,當區域發展動能受阻時,則難以提升區域的經濟及產業效益,呼籲政府應就實務面情形,再次檢討修正金融管制措施,切勿等到問題滾大了才要進行調整。