【MyGoNews 林承志/台北報導】中國宏觀經濟的穩定推動有租賃需求的企業開始活躍。金融、證券類公司的拉動下,第2季度開始,租金止跌維持平穩,到8~9月份時,其他諸如生物製藥、美容服飾等行業也開始逐步活躍,帶動租金的小幅上漲。截止2010年12月底甲級寫字樓租金水準達到每天每平方米7.14元,比年初6.2元/平米/天上漲了約15%,空置率繼續下跌至7.61%。

銷售市場方面,截至到12月上旬,2010年上海全市寫字樓銷售成交量約為130萬平方米。4月出臺的房產新政對寫字樓銷售市場也帶來了一定的影響,銀行貸款政策收緊影響客戶資金籌措,市場的觀望情緒使得5月出現成交萎靡,但這一狀況在6、7、8三個月逐步改善,成交緩慢回升。

郊縣區域的寫字樓成為2010年寫字樓銷售市場的一個熱點區域。2009年,外環外的寫字樓成交占全市36%,這一數字在2010年上升為42%。今年7~8月,外環外的寫字樓成交甚至占當月全市總成交量的半壁江山。主要原因是世博施工管制造成內環內供應量銳減、基礎設施建設對外郊環地區寫字樓市場的拉動、以及通脹預期及住宅投資受阻的情況下,龐大的民間資本轉投總價、性價比高的外環外寫字樓物業以求資產增值保值。

預計未來寫字樓新建項目中,低碳、綠色的甲級寫字樓漸成趨勢,而明年上海的新興熱點辦公區域將會出現在濱江沿線、虹橋臨空CBD及世博中央商務區內。

至於,2010年第4季度的上海工業地產市場依然延續著本年整體企穩的態勢,無論在入住率還是租金方面,都維持了平穩的表現。這說明在後金融危機時期的上海工業地產市場將以“平穩”為基調。根據DTZ戴德梁行研究部資料顯示,截止12月底研發辦公樓租金為88.23元/平方米/月,倉儲物業租金為37.36元/平方米/月,製造廠房的租金為30.91元/平方米/月。

另外產業轉移的特點在今年的工業市場表現尤其突出,部分以勞動力為主的低產能的企業把工業廠房從上海遷至2、3線城市,如英特爾把在上海的封裝測試廠整體搬遷到成都,調整其戰略佈局。而未來,上海的工業地產部署將以研發辦公物業為主,且目前這類物業的供應已經占到工業地產整體的2/3。可見,逐步從製造業向更高的研發環節過渡是上海未來工業地產發展的方向。

基於對人民幣升值的預期,工業地產投資商的熱情在今年開始復蘇,流動性增強。而一些渴望實現多元化發展的企業也開始進軍工業地產,成為企業平衡資產結構的一種方法。開發主體更豐富將有助於工業地產更平穩健康的發展。

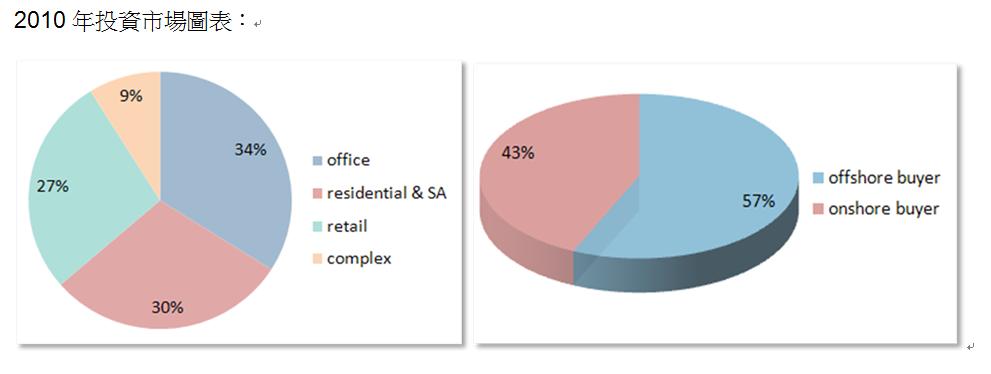

投資市場方面,因2010年房地產政策方面多有調控,買賣雙方處於價格僵持期,以致今年大宗物業交易市場沒有去年活躍。根據DTZ戴德梁行投資部資料顯示,截止目前,2010全年上海大宗物業交易總額達202.6億,與2009年投資總額255.7億相比,同比降低21%。從成交物業類型來看,2009年的寫字樓異軍突起,占比68%。而2010年呈現出住宅和服務式公寓、寫字樓物業和商鋪成交三分天下的局面。其中外資機構表現活躍,從去年14%的占比上升至57%。

值得關注的是,隨著保險資金投資允許進入不動產的條例頒佈,國內保險資金目前正進行慎密的前期籌備,尚未在市場有突出表現。預期明年隨著保險資金進入商業房地產領域,將有利於目前被明顯低估的商業地產專案體現其應有價值,提升物業品質。同時,提供給開發商多一條融資管道和退出管道。明年,保險機構或將成為大宗交易的主要買家。

銷售市場方面,截至到12月上旬,2010年上海全市寫字樓銷售成交量約為130萬平方米。4月出臺的房產新政對寫字樓銷售市場也帶來了一定的影響,銀行貸款政策收緊影響客戶資金籌措,市場的觀望情緒使得5月出現成交萎靡,但這一狀況在6、7、8三個月逐步改善,成交緩慢回升。

郊縣區域的寫字樓成為2010年寫字樓銷售市場的一個熱點區域。2009年,外環外的寫字樓成交占全市36%,這一數字在2010年上升為42%。今年7~8月,外環外的寫字樓成交甚至占當月全市總成交量的半壁江山。主要原因是世博施工管制造成內環內供應量銳減、基礎設施建設對外郊環地區寫字樓市場的拉動、以及通脹預期及住宅投資受阻的情況下,龐大的民間資本轉投總價、性價比高的外環外寫字樓物業以求資產增值保值。

預計未來寫字樓新建項目中,低碳、綠色的甲級寫字樓漸成趨勢,而明年上海的新興熱點辦公區域將會出現在濱江沿線、虹橋臨空CBD及世博中央商務區內。

至於,2010年第4季度的上海工業地產市場依然延續著本年整體企穩的態勢,無論在入住率還是租金方面,都維持了平穩的表現。這說明在後金融危機時期的上海工業地產市場將以“平穩”為基調。根據DTZ戴德梁行研究部資料顯示,截止12月底研發辦公樓租金為88.23元/平方米/月,倉儲物業租金為37.36元/平方米/月,製造廠房的租金為30.91元/平方米/月。

另外產業轉移的特點在今年的工業市場表現尤其突出,部分以勞動力為主的低產能的企業把工業廠房從上海遷至2、3線城市,如英特爾把在上海的封裝測試廠整體搬遷到成都,調整其戰略佈局。而未來,上海的工業地產部署將以研發辦公物業為主,且目前這類物業的供應已經占到工業地產整體的2/3。可見,逐步從製造業向更高的研發環節過渡是上海未來工業地產發展的方向。

基於對人民幣升值的預期,工業地產投資商的熱情在今年開始復蘇,流動性增強。而一些渴望實現多元化發展的企業也開始進軍工業地產,成為企業平衡資產結構的一種方法。開發主體更豐富將有助於工業地產更平穩健康的發展。

投資市場方面,因2010年房地產政策方面多有調控,買賣雙方處於價格僵持期,以致今年大宗物業交易市場沒有去年活躍。根據DTZ戴德梁行投資部資料顯示,截止目前,2010全年上海大宗物業交易總額達202.6億,與2009年投資總額255.7億相比,同比降低21%。從成交物業類型來看,2009年的寫字樓異軍突起,占比68%。而2010年呈現出住宅和服務式公寓、寫字樓物業和商鋪成交三分天下的局面。其中外資機構表現活躍,從去年14%的占比上升至57%。

值得關注的是,隨著保險資金投資允許進入不動產的條例頒佈,國內保險資金目前正進行慎密的前期籌備,尚未在市場有突出表現。預期明年隨著保險資金進入商業房地產領域,將有利於目前被明顯低估的商業地產專案體現其應有價值,提升物業品質。同時,提供給開發商多一條融資管道和退出管道。明年,保險機構或將成為大宗交易的主要買家。

{kind=link}

{kind=link}