「癡迷」買房增值 「堅信」房價仍漲

【MyGoNews衷柏宣/台北報導】「現在什麼都在漲!只有薪水不漲,錢越來越薄了,在這樣的氛圍中,除了買房子,我們都想不到還有別的更好投資方式。」2011年春節,張大姐一家人圍坐在餐桌,熱烈地討論著不斷上漲的房價,他們一致認為「只要有錢就一定要再買間房子。」

學者張金鶚表示:「通貨膨脹壓力大,代表民眾購屋力也相對遭侵蝕,若錯估情勢,買房的抗通膨、保值能力也會下降。」在通膨時代下,到底應該是買房抗通膨?還是把錢留著過日子呢?2011年房地產操作的5大要件,值得參考。

首先,買房這件事,取決於你的口袋有多深,如果在台北市選擇總價3000萬的房子(這個總價應該可以買到30坪的預售屋,或40坪屋況不錯的中古屋),對你來說是足以「輕而易舉」購買,並不會因為買房之後,面臨龐大的銀行貸款利息而影響到你的生活品質,那麼,台北市的不動產絕對可以「買起來等20年後的增值」。如果,在新北市選擇2000萬元總價的房子,也不會讓你因為買房而降低現在的生活品質,那也要仔細選擇有增值潛力的區域挑選好的產品。

千萬不要看到這幾房地產持續上漲,就被灌輸一個「買房一定賺」的觀念。「買房一定賺」的大前提,是要看你持有房屋的「年限」有多長來決定,在1991至2000年的這段期間,不僅買房子賠錢,資產還被通膨吃掉近30%。林長富在1991年台北市復興南路一段買了1戶權狀54坪、總價1250萬元的房子,到2000年底他要賣的時候,房仲開給他的價格僅剩下1000萬元的價值。

林長富當年買這戶房子還花了400萬元的裝潢,當時他的財務有些問題,所以儘管相當不甘心,但是還是必須忍痛要賣,那個年代的房地產不景氣,林長富這戶房子前後換了3家房仲公司,花了快要1年時間才賣掉,成交總價在1100萬元左右。不過,這戶房子在2000年到2010年間,已經轉手3次,2010年中的成交價是3950萬元,從1991年到2010年,這將近20年的時間,才可以驗證出「買房一定賺」的道理。

所以,投資房地產想要賺大錢,一定要把時間拉長,這當然就關係到你的口袋有多深了。面對來勢洶洶的通貨膨脹,不用建商「特別提醒」,很多民眾心裡也都有購屋保值的念頭,問題是這波房市復甦已經6年多,房價也來到相對高點,很多人都怕現在進場會買在最高點、套在最高點!

但是,市面上的投資商品中,最能夠抗通膨的除了黃金、貴金屬之外,就屬不動產了,如果手中沒有一點抗通膨的籌碼,到時又會成為新貧階級,所以,抗通膨的操作是:有小錢、買黃金!有大錢、買房子。

不過,花大錢投資不動產,要以「自住兼投資長期持有」的態度介入。從前面的例子可以看得出來,「長期持有是打敗通膨的最主要關鍵」,想買房子短線炒作獲利,難度及風險確實都很高。所以,一定要有(1)自住或是(2)出租且(3)長期持有的心態,以時間換取長期的增值空間。

以現在的價格看房地產「或許房價是貴了一點。」但是只要地段佳,10年、20年後,可能就有人會後悔,當時為什麼不多買1戶呢!就像現在看台北20、30年前的房價,都會覺得「怎麼這麼便宜」,可是當時買房子的人一定都覺得「怎麼這麼貴」一樣!

依照過去的歷史經驗,「每一個時期買房子,都是那個時期的高價,所以,用當期的眼光來看當期房價,房價從來沒有便宜過,但是,用現在房價的眼光往回看10年、20年、30年,你一定後悔當年怎麼沒有傾家蕩產的多買幾戶房子留到現在。」這個模式不單單是台灣如此,全球房地產發展模式都一樣。

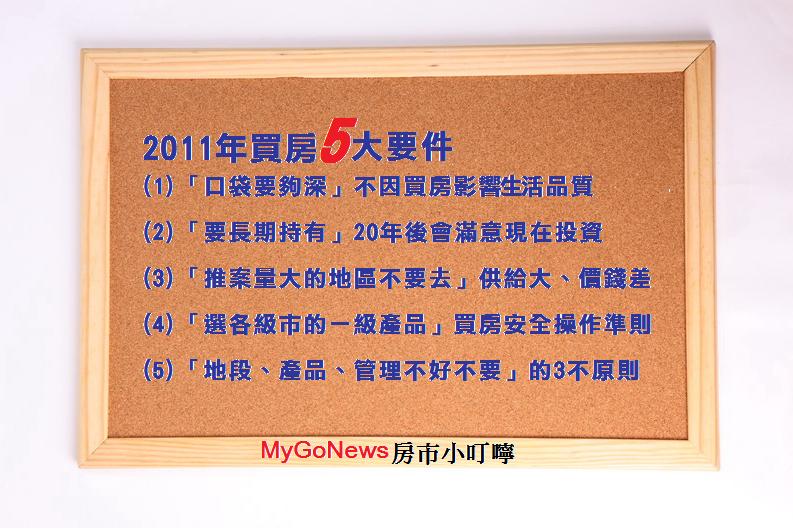

所以,面對現在的通膨壓力,該不該買房抗通膨?這個答案應該很明顯了吧!2011年的買房5大要件則是:

(1) 衡量自己「口袋要夠深」,不會因為買房而大幅影響現在與未來生活品質。

(2) 歷史經驗「別想短線獲利,要長期持有」,20年後會滿意現在投資決策。

(3) 前輩訓示「人多的地方不要去」,房地產則是「推案量大的地區不要去」。

(4) 買房策略「選一、二、三線城市的一級產品」,是高房價的安全操作準則。

(5) 嚴格遵守「地段不好不要、產品不好不要、管理不好不要」的3不原則。