【MyGoNews方暮晨/台北報導】在某股票上市公司擔任經理的33歲林先生,屬於「高收入、高壓力」上班族,目前他在新北市租房子,但是,持續付租金的壓力讓他萌起不如拿租金去支付房屋貸款壓力,於是興起了買房的念頭,夫妻倆薪資合計月入11萬,該如何買房呢?

林先生每月收入6萬元左右,年底會有30萬元左右的獎金與分紅。妻子在政府機構工作,月收入5萬元,年終獎金5萬元。目前擁有轎車1輛,存款180萬元,30萬元股票和30萬元基金,除勞保、健保外,各自還擁有180萬元保額的重大疾病保險。

目前,夫妻每月需支付18000元生活費及24000元的房租水電費,此外每月還需12000元左右養車,及每年6萬元左右的保險費支出,在孝親部分,林先生每個月給父母10000元零用錢,林太太每個月也會給娘家父母5000元零用錢。也就是每月平均支出在8萬元左右,過年回家還需額外支出6萬元。

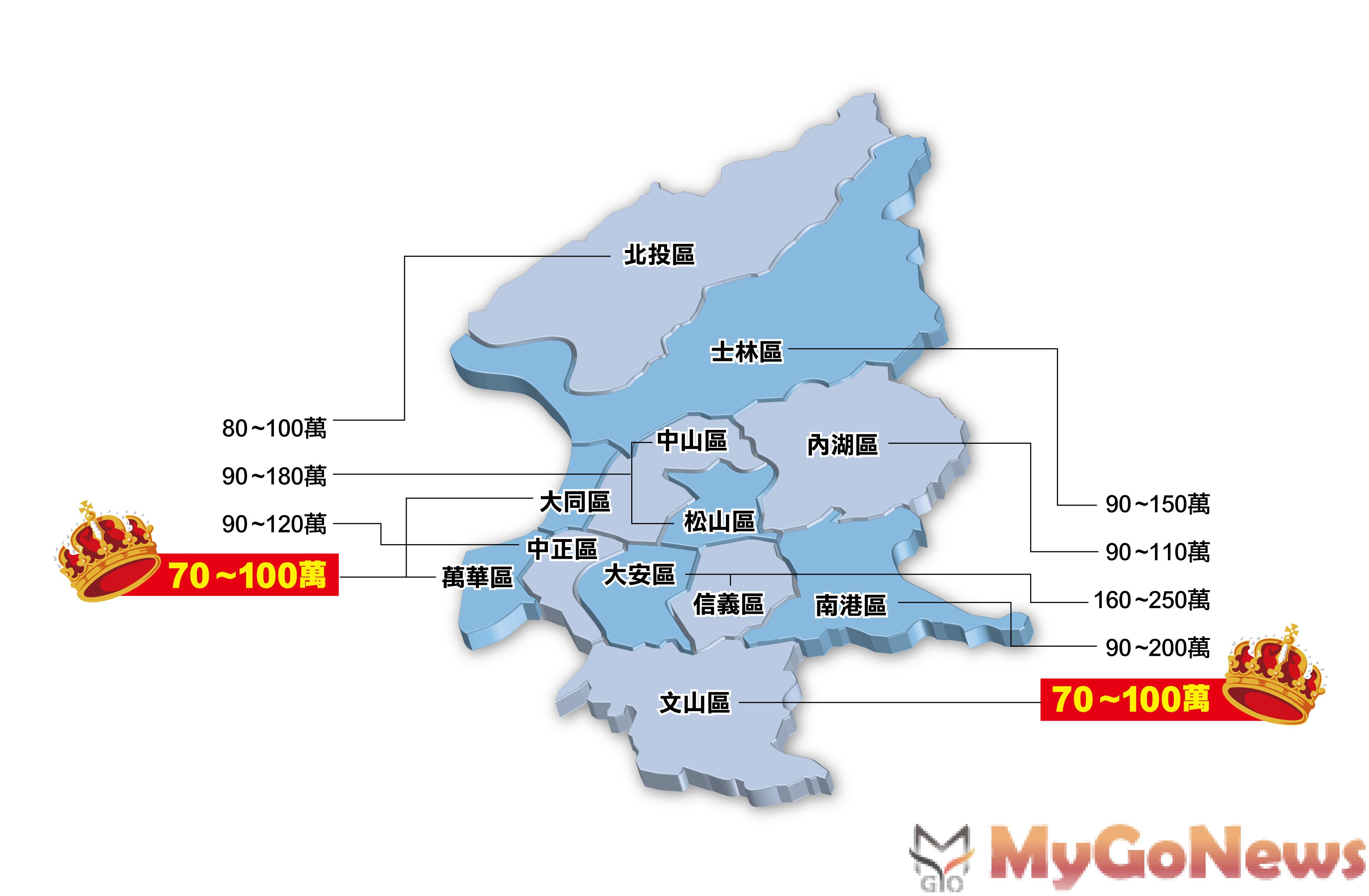

兩人打算在2年內生小孩,目前最大的問題在買房。林先生說:「現在房價漲得厲害,我們打算在新北市購買總價900~1200萬元左右的房子,如果把手裡的錢都付了自備款,又擔心家庭的現金流出現問題,萬一老人生病需要錢怎麼辦?」

林先生的個案算是比較典型的「高收入、高壓力」上班族案例,家庭月收入剛過11萬元,面臨著養車、買房、生子、養老的一系列重壓,不想繼續租房而計畫買房的他,該怎麼規劃買房呢?。

房地產理財專家建議,房價不斷攀升,建議他們應馬上著手購房計劃。自備款部分,如為首購,建議向金融機構申請優惠房貸利率;購買900~1200萬元的房子,自備款30%,即270~360萬元。以他們目前擁有的可以套現資產就有240萬元,加上部分月收入結餘約3萬元及年終獎金,應該可以支付買房的自備款,以及簡單裝潢費用。至於房屋貸款部分,目前政府推動的720萬優惠貸款是可以考慮的,估計每月支付的貸款利息約3萬元,也足夠這對夫妻的財務規劃。

以林先生的生活環境來看,夫妻兩人之外,未來還要準備嬰兒房,恐怕還必須準備一間「孝親房」,因此,基本的配置必淤要3房格局,這樣的坪數起碼應該是36坪,以總價900~1200萬元來推算,林先生可以選擇的房屋單價,是每坪25~33萬元區間,在這樣的價格範圍下,新北市還是有幾個區域可以選擇的,而且林先生的自備款充裕,可以朝像中古屋選擇,可以找到條件不錯的房子。

以林先生的財務條件,要買900~1200萬元的房子,現在應該是可以辦得到的。不過,為了買房,林先生夫妻所有的儲蓄與月收入都將完全投到這戶房子裡,面對2後計畫生孩子的財務負擔,他們又該如何解決呢?

親子理財專家表示,夫妻倆的購房目標是可行的,但是,養孩子的基金卻可能因此而出問題,而林先生今年33歲,目標是2年內要生孩子。所以,專家建議,買房時間可放在1年後再考慮。因為林先生每月家庭收入的盈餘約3萬元,年底又會有約35萬元的年終獎金,換算1年就可以累積70萬左右的養育、教育基金,2年後,這部分的教育準備金,應該可以累積到140萬元。這個時候,買房、生子的資金都更充裕。

另外可以考量銀行理財產品和基金定期投資,假設通貨膨脹率為3%,每月投入5000元做基金定期投資,當孩子到了讀書年齡,已經7年過去,按年均7%的基金定投回報計算,基金投資完全可應付孩子的教育費用。

整體來說,買房的優點在於可以避免因為租金上漲,對生活成本造成不可預計的影響,同時也有利於解決子女教育的問題。風險在於未來房價存在下跌可能,此外對於林先生夫婦資產的流動性有較大影響。租房的優點在於資產的流動性較好,風險在於未來租金的不確定性。

林先生每月收入6萬元左右,年底會有30萬元左右的獎金與分紅。妻子在政府機構工作,月收入5萬元,年終獎金5萬元。目前擁有轎車1輛,存款180萬元,30萬元股票和30萬元基金,除勞保、健保外,各自還擁有180萬元保額的重大疾病保險。

目前,夫妻每月需支付18000元生活費及24000元的房租水電費,此外每月還需12000元左右養車,及每年6萬元左右的保險費支出,在孝親部分,林先生每個月給父母10000元零用錢,林太太每個月也會給娘家父母5000元零用錢。也就是每月平均支出在8萬元左右,過年回家還需額外支出6萬元。

兩人打算在2年內生小孩,目前最大的問題在買房。林先生說:「現在房價漲得厲害,我們打算在新北市購買總價900~1200萬元左右的房子,如果把手裡的錢都付了自備款,又擔心家庭的現金流出現問題,萬一老人生病需要錢怎麼辦?」

林先生的個案算是比較典型的「高收入、高壓力」上班族案例,家庭月收入剛過11萬元,面臨著養車、買房、生子、養老的一系列重壓,不想繼續租房而計畫買房的他,該怎麼規劃買房呢?。

房地產理財專家建議,房價不斷攀升,建議他們應馬上著手購房計劃。自備款部分,如為首購,建議向金融機構申請優惠房貸利率;購買900~1200萬元的房子,自備款30%,即270~360萬元。以他們目前擁有的可以套現資產就有240萬元,加上部分月收入結餘約3萬元及年終獎金,應該可以支付買房的自備款,以及簡單裝潢費用。至於房屋貸款部分,目前政府推動的720萬優惠貸款是可以考慮的,估計每月支付的貸款利息約3萬元,也足夠這對夫妻的財務規劃。

以林先生的生活環境來看,夫妻兩人之外,未來還要準備嬰兒房,恐怕還必須準備一間「孝親房」,因此,基本的配置必淤要3房格局,這樣的坪數起碼應該是36坪,以總價900~1200萬元來推算,林先生可以選擇的房屋單價,是每坪25~33萬元區間,在這樣的價格範圍下,新北市還是有幾個區域可以選擇的,而且林先生的自備款充裕,可以朝像中古屋選擇,可以找到條件不錯的房子。

以林先生的財務條件,要買900~1200萬元的房子,現在應該是可以辦得到的。不過,為了買房,林先生夫妻所有的儲蓄與月收入都將完全投到這戶房子裡,面對2後計畫生孩子的財務負擔,他們又該如何解決呢?

親子理財專家表示,夫妻倆的購房目標是可行的,但是,養孩子的基金卻可能因此而出問題,而林先生今年33歲,目標是2年內要生孩子。所以,專家建議,買房時間可放在1年後再考慮。因為林先生每月家庭收入的盈餘約3萬元,年底又會有約35萬元的年終獎金,換算1年就可以累積70萬左右的養育、教育基金,2年後,這部分的教育準備金,應該可以累積到140萬元。這個時候,買房、生子的資金都更充裕。

另外可以考量銀行理財產品和基金定期投資,假設通貨膨脹率為3%,每月投入5000元做基金定期投資,當孩子到了讀書年齡,已經7年過去,按年均7%的基金定投回報計算,基金投資完全可應付孩子的教育費用。

整體來說,買房的優點在於可以避免因為租金上漲,對生活成本造成不可預計的影響,同時也有利於解決子女教育的問題。風險在於未來房價存在下跌可能,此外對於林先生夫婦資產的流動性有較大影響。租房的優點在於資產的流動性較好,風險在於未來租金的不確定性。

{kind=link}

{kind=link}