新聞摘要

- 房地合一稅將上路,不動產移轉稅額差距可達數十萬元,評估後若舊制有利,宜年底前完成過戶登記

【MyGoNews蕭又安‧方暮晨/綜合報導】房地合一稅2016年即將正式上路,卻仍有高達9成的民眾對於課稅內容並不清楚,因此遲遲無法下定決心購屋,導致錯失購屋良機,信義代書建議民眾可從「贈與不動產方式」、「持有時間長短」、「登記名義人為誰」三大重點,來當作目前的購屋參考準則,新舊制稅額可能相差數十萬元。信義代書提醒民眾,若係長期持有自住,且評估後舊制較有利者,宜於2015年底前完成過戶登記。

許多民眾為了理財規劃及因應未來稅制的調整,2015年底更是不動產贈與的旺季,贈與及移轉件數有逐步增加的趨勢。信義代書專案經理林以德表示:「房地合一稅上路及核實課稅,對於贈與不動產稅額會有很大落差。差異在於現有稅制僅將『房屋出售』部份納入所得稅課徵,並未對『土地獲利』部份課稅,若是2016年屬於房地合一稅新制範圍者,則『房地均需納入』課徵。」

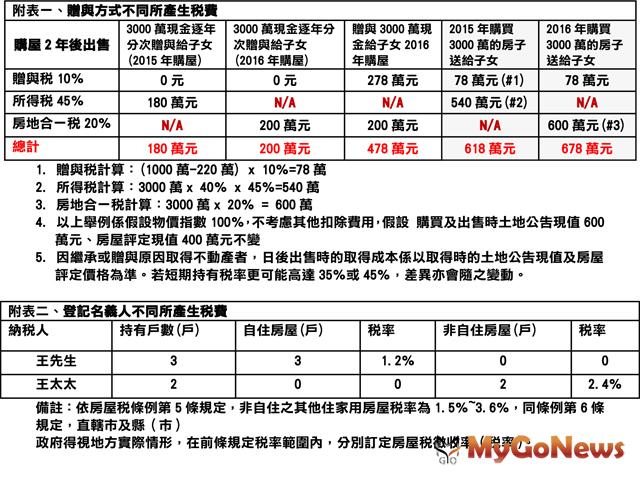

舉例來說,某甲購買一棟價值3000萬元的房屋贈與給子女,持有2年後以4000萬元賣出(假設土地公告現值600萬元、房屋評定現值400萬)設算,若2015年辦理贈與再出售時,可僅就房屋納入所得稅課徵,以45%所得稅計算,核實課稅最多需繳納540萬元稅額,再加計10%贈與稅78萬元,總計需繳納618萬元;若2016年辦理贈與再出售,並以持有2年以上適用20%房地合一稅計算,則是直接就房地共獲利3000萬元課稅600萬元,再加計10%贈與稅78萬元,總計繳納678萬元,兩者稅額差距達60萬元(詳見附表一)。

此外,稅制改變後,「持有時間長短」也是決定何時購屋的主要關鍵,林以德表示,房地合一新稅制中,對於長期持有符合一定條件者,有扣除額及優惠稅率可以運用。因此購屋如果是為了短期投資那必然不利,如果是打算長期持有或自住使用,在未來出售時無論是使用新制或舊制差異都不大。林以德更強調,「持有時間長短」除了影響房地合一稅扣除額及稅率之外,更重要的是在「重購退稅」的認定上也會比較寬鬆,因此「登記名義人為誰」,則成為購屋考量的第二個重點。

過去「重購退稅」在土地增值稅方面,規定「登記名義人」必須買賣皆為同一人,而房地合一稅「登記名義人」則可為同一人或配偶關係。認定雖放寬,但林以德提醒,衡量登記名義人時,若為多屋族群,還要再多考慮「囤房稅」的問題。

舉例來說,王先生持有3戶住家用房屋都在台北市,王太太則有2戶住家用房屋亦在台北市,若再買1戶房屋,已無法再登記為自用住宅,如果登記在王太太名下,則持有房屋數已達3戶,就適用最高的3.6%稅率,如果登記在王先生名下,則因屬個人持有非自住房屋第1戶,就可適用較低的2.4%稅率,則可省下部份房屋稅額(詳見附表二)。

舉例來說,王先生持有3戶住家用房屋都在台北市,王太太則有2戶住家用房屋亦在台北市,若再買1戶房屋,已無法再登記為自用住宅,如果登記在王太太名下,則持有房屋數已達3戶,就適用最高的3.6%稅率,如果登記在王先生名下,則因屬個人持有非自住房屋第1戶,就可適用較低的2.4%稅率,則可省下部份房屋稅額(詳見附表二)。

林以德最後再次提醒,購屋後從報稅到過戶登記完畢,約時15天到30天以上不等的時間,房地合一新制是以「過戶登記完畢日」為基準,民眾請專家做全面性稅務評估後,如果認為舊制有利,現在就需盡快簽約辦理過戶登記。

許多民眾為了理財規劃及因應未來稅制的調整,2015年底更是不動產贈與的旺季,贈與及移轉件數有逐步增加的趨勢。信義代書專案經理林以德表示:「房地合一稅上路及核實課稅,對於贈與不動產稅額會有很大落差。差異在於現有稅制僅將『房屋出售』部份納入所得稅課徵,並未對『土地獲利』部份課稅,若是2016年屬於房地合一稅新制範圍者,則『房地均需納入』課徵。」

舉例來說,某甲購買一棟價值3000萬元的房屋贈與給子女,持有2年後以4000萬元賣出(假設土地公告現值600萬元、房屋評定現值400萬)設算,若2015年辦理贈與再出售時,可僅就房屋納入所得稅課徵,以45%所得稅計算,核實課稅最多需繳納540萬元稅額,再加計10%贈與稅78萬元,總計需繳納618萬元;若2016年辦理贈與再出售,並以持有2年以上適用20%房地合一稅計算,則是直接就房地共獲利3000萬元課稅600萬元,再加計10%贈與稅78萬元,總計繳納678萬元,兩者稅額差距達60萬元(詳見附表一)。

此外,稅制改變後,「持有時間長短」也是決定何時購屋的主要關鍵,林以德表示,房地合一新稅制中,對於長期持有符合一定條件者,有扣除額及優惠稅率可以運用。因此購屋如果是為了短期投資那必然不利,如果是打算長期持有或自住使用,在未來出售時無論是使用新制或舊制差異都不大。林以德更強調,「持有時間長短」除了影響房地合一稅扣除額及稅率之外,更重要的是在「重購退稅」的認定上也會比較寬鬆,因此「登記名義人為誰」,則成為購屋考量的第二個重點。

過去「重購退稅」在土地增值稅方面,規定「登記名義人」必須買賣皆為同一人,而房地合一稅「登記名義人」則可為同一人或配偶關係。認定雖放寬,但林以德提醒,衡量登記名義人時,若為多屋族群,還要再多考慮「囤房稅」的問題。

林以德最後再次提醒,購屋後從報稅到過戶登記完畢,約時15天到30天以上不等的時間,房地合一新制是以「過戶登記完畢日」為基準,民眾請專家做全面性稅務評估後,如果認為舊制有利,現在就需盡快簽約辦理過戶登記。