新聞摘要

- 戴德梁行發布《中國商業地產大宗交易市場報告》:2017年中國有望成為全球第二大投資目標國家

【MyGoNews方暮晨/專題報導】戴德梁行2017年8月24日發布《2016-2017中國商業地產大宗交易市場報告》顯示,從全球資本來看,2017年可用新資金預計將達到4350億美元,雖較2016年的最高紀錄減少2%,但仍為有史以來第二高。面對又一波大量資金的湧入,中國預計成為繼美國之後第二大投資目標國家。

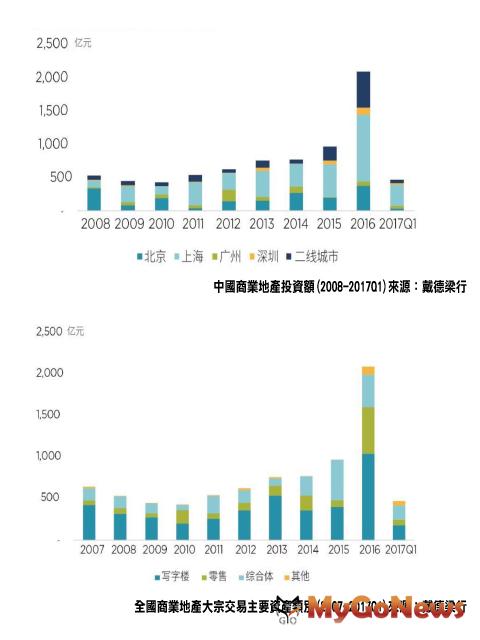

戴德梁行調查指出,中國商業地產投資於2016年創歷史新高,大宗交易金額高達2,094億元,較2015年翻了一倍。儘管2017年一季度記錄的交易額僅為500億人民幣,但是不少大型資產交易正在進行中,預計交易額會在第二,三季度飆升,2017年全年交易總額有望突破新紀錄。

辦公大樓和零售物業組合受投資者青睞

《2016-2017中國商業地產大宗交易市場報告》顯示,按資產類別來看,辦公大樓仍為最受歡迎的資產類別,占到2016全年總投資額的一半,略高於2015年42%的佔比。對於零售物業的投資在2016年增長尤為顯著,占到交易總額的27%(560億),為2010年來最高佔比。由於辦公大樓資產的激烈競爭使得其收益率不斷壓縮,許多投資者把目光轉向零售物業。

《2016-2017中國商業地產大宗交易市場報告》顯示,按資產類別來看,辦公大樓仍為最受歡迎的資產類別,占到2016全年總投資額的一半,略高於2015年42%的佔比。對於零售物業的投資在2016年增長尤為顯著,占到交易總額的27%(560億),為2010年來最高佔比。由於辦公大樓資產的激烈競爭使得其收益率不斷壓縮,許多投資者把目光轉向零售物業。

其中一部分投資者計劃通過物業提升或租戶調整而取得更高的租金,另一部分則打算將其收購的零售物業改造成辦公大樓或綜合體以實現更高的回報。在綜合體項目的收購中,辦公大樓和零售物業的組合占到了九成以上。有一定零售體量的辦公大樓通常可以達到較高的入住率或租金增長,辦公大樓內的員工也可為其零售區域於工作日帶來較為穩定的客流量,兩者的相輔相成使該類物業受到投資者的青睞。

內資買家佔比九成創近十年新高

根據《2016-2017中國商業地產大宗交易市場報告》內容分析,內資買家占到2016年全年商業地產大宗交易總額九成,為10年來最高佔比。內資企業以其資金雄厚,審批較快等優勢大舉涉足中國超一線城市。在上海,以險資為主的內資機構資本十分活躍,在內資投資總額的佔比接近六成。在利率仍保持較低水平以及股市持續低迷的狀態下,險資的資產配置壓力不斷加大,而商業地產尤其是位於一線城市的優質物業成為各大險資互相爭奪的對象。港資和新資在中國商業地產外資投資商中仍占主導地位,而歐美資本在華投資普遍較保守或者傾向於短期投資,並對新興市場或風險較高的資產接受度相對較低。

根據《2016-2017中國商業地產大宗交易市場報告》內容分析,內資買家占到2016年全年商業地產大宗交易總額九成,為10年來最高佔比。內資企業以其資金雄厚,審批較快等優勢大舉涉足中國超一線城市。在上海,以險資為主的內資機構資本十分活躍,在內資投資總額的佔比接近六成。在利率仍保持較低水平以及股市持續低迷的狀態下,險資的資產配置壓力不斷加大,而商業地產尤其是位於一線城市的優質物業成為各大險資互相爭奪的對象。港資和新資在中國商業地產外資投資商中仍占主導地位,而歐美資本在華投資普遍較保守或者傾向於短期投資,並對新興市場或風險較高的資產接受度相對較低。

可增值型或機會型資產將成市場新寵

戴德梁行指出,近年來,由於租金增長放緩而資本價值增長超速,中國商業地產收益率受到壓縮。尤其在北上廣深一線城市,由於對優質物業競爭激烈,A級辦公大樓價格於2016年在四市平均上漲近10%,而租金僅平均增長1%,使四市平均毛收益率由2015年底的5.3%降至4.9%。未來,在龐大供應量的壓力下,預計租金增長仍保持緩慢,收益率預計或將繼續下滑。因此,更多投資商把目光轉移至對資產價值的提升,可增值型或機會型資產也越來越受歡迎。除此之外,儘管辦公大樓物業將繼續受到追捧,越來越多的投資者將放寬目光以尋求更高回報率的資產。除了近年來因電子商務行業的崛起而迅速發展的物流倉儲業,數據中心,養老產業,學生宿舍,旅遊地產等「新興資產」也將受到更大關注。

北京:可售物業供不應求,已從增量市場轉向存量市場

北京:可售物業供不應求,已從增量市場轉向存量市場

■2016年北京核心區投資額佔總投資額的70%,不斷增強的消費能力和穩定的租金收入都使北京核心地段的優質物業成為理想的投資對象。

■北京投資市場可售物業一直處於供不應求狀態,五環之內鮮有可售物業,城區舊項目改造升值將繼續成為投資熱點,其中基金公司的投資比例為最高,佔38%。

■投資標的除了核心區域的成熟物業項目外,那些成熟市場以外的周邊商圈,如望京、豐臺、通州及麗澤區域正在逐步走進投資者的視野。

上海:銀行保險類機構性投資者超越房地產開發商躍居首席

■從成交數量,體量和金額來看,辦公物業表現絕對是大宗物業交易的支柱板塊,辦公大樓物業成交總金額環比上年度表現異常活躍。

■從投資買家類型來看,內資與外資的兩極分化越趨明顯,內資投資者已佔據市場的絕對優勢。

■核心地區的土地供應緊缺和「2020年上海成為卓越城市」戰略,使得大宗物業交易由新增供應向存量供應轉變已成不可逆轉趨勢,城市更新帶來的舊樓升級改造也將繼續成為投資重點。

廣州:內資資本在2016年大宗交易市場上一枝獨秀

廣州:內資資本在2016年大宗交易市場上一枝獨秀

■相較北京、上海、深圳,廣州市場的土地成本相對較低,同時,廣州的土地儲備較為充裕,市場仍然存在較大的開發潛力。

■2016年創下過去10年廣州大宗交易市場的成交宗數之最,成交面積同樣創下近年以來的最高值,企業機構成為廣州大宗交易市場最重要的投資者,來自該類型投資者的資本占到全年市場交易總金額的64%。

■政府一系列招商引資、產業升級及城市規劃的利好政策都將有利於推動廣州投資市場的進一步發展,我們預計,2017年廣州投資市場將繼續保持活躍。

深圳:核心區域的辦公大樓成為投資者最為心儀的投資產品之一

■諸多大型企業積極謀求佈局深圳,國內外企業總部積極入駐深圳,大宗購買優質辦公物業以自用的需求日益增多。

■2016年是歷年大宗物業交易最為活躍的一年,全年交付完成面積24.56萬平方米,涉及金額達到110.04億元,其中外資僅佔1.07%,金融類、保險類機構總投資金額佔比超6成。

■在粵港澳大灣區、前海自貿區等眾多利好政策及經濟快速發展背景下,長期樂觀的預期還會持續吸引更多投資者。

中國的商業地產在經歷二十年的快速發展後,已全面進入存量模式。戴德梁行大中華區研究部董事總經理林榮傑表示:「城市更新產業升級,改造創新將成為未來幾年愈發關注的話題。對於投資者來說,有效的資產運營管理將成為製勝因素。在核心成熟物業緊缺的當下,投資者可將目光放寬放遠,從眾多的新興市場或新興物業中發掘投資亮點。」

戴德梁行調查指出,中國商業地產投資於2016年創歷史新高,大宗交易金額高達2,094億元,較2015年翻了一倍。儘管2017年一季度記錄的交易額僅為500億人民幣,但是不少大型資產交易正在進行中,預計交易額會在第二,三季度飆升,2017年全年交易總額有望突破新紀錄。

辦公大樓和零售物業組合受投資者青睞

中國高速成長吸引全球投資目光

其中一部分投資者計劃通過物業提升或租戶調整而取得更高的租金,另一部分則打算將其收購的零售物業改造成辦公大樓或綜合體以實現更高的回報。在綜合體項目的收購中,辦公大樓和零售物業的組合占到了九成以上。有一定零售體量的辦公大樓通常可以達到較高的入住率或租金增長,辦公大樓內的員工也可為其零售區域於工作日帶來較為穩定的客流量,兩者的相輔相成使該類物業受到投資者的青睞。

內資買家佔比九成創近十年新高

可增值型或機會型資產將成市場新寵

戴德梁行指出,近年來,由於租金增長放緩而資本價值增長超速,中國商業地產收益率受到壓縮。尤其在北上廣深一線城市,由於對優質物業競爭激烈,A級辦公大樓價格於2016年在四市平均上漲近10%,而租金僅平均增長1%,使四市平均毛收益率由2015年底的5.3%降至4.9%。未來,在龐大供應量的壓力下,預計租金增長仍保持緩慢,收益率預計或將繼續下滑。因此,更多投資商把目光轉移至對資產價值的提升,可增值型或機會型資產也越來越受歡迎。除此之外,儘管辦公大樓物業將繼續受到追捧,越來越多的投資者將放寬目光以尋求更高回報率的資產。除了近年來因電子商務行業的崛起而迅速發展的物流倉儲業,數據中心,養老產業,學生宿舍,旅遊地產等「新興資產」也將受到更大關注。

中國商用不動產的交易規模不斷放大成長

■2016年北京核心區投資額佔總投資額的70%,不斷增強的消費能力和穩定的租金收入都使北京核心地段的優質物業成為理想的投資對象。

■北京投資市場可售物業一直處於供不應求狀態,五環之內鮮有可售物業,城區舊項目改造升值將繼續成為投資熱點,其中基金公司的投資比例為最高,佔38%。

■投資標的除了核心區域的成熟物業項目外,那些成熟市場以外的周邊商圈,如望京、豐臺、通州及麗澤區域正在逐步走進投資者的視野。

上海:銀行保險類機構性投資者超越房地產開發商躍居首席

■從成交數量,體量和金額來看,辦公物業表現絕對是大宗物業交易的支柱板塊,辦公大樓物業成交總金額環比上年度表現異常活躍。

■從投資買家類型來看,內資與外資的兩極分化越趨明顯,內資投資者已佔據市場的絕對優勢。

■核心地區的土地供應緊缺和「2020年上海成為卓越城市」戰略,使得大宗物業交易由新增供應向存量供應轉變已成不可逆轉趨勢,城市更新帶來的舊樓升級改造也將繼續成為投資重點。

中國很多二線城市商用不動產規模,早已經超越台灣,更遑論一線城市

■相較北京、上海、深圳,廣州市場的土地成本相對較低,同時,廣州的土地儲備較為充裕,市場仍然存在較大的開發潛力。

■2016年創下過去10年廣州大宗交易市場的成交宗數之最,成交面積同樣創下近年以來的最高值,企業機構成為廣州大宗交易市場最重要的投資者,來自該類型投資者的資本占到全年市場交易總金額的64%。

■政府一系列招商引資、產業升級及城市規劃的利好政策都將有利於推動廣州投資市場的進一步發展,我們預計,2017年廣州投資市場將繼續保持活躍。

深圳:核心區域的辦公大樓成為投資者最為心儀的投資產品之一

■諸多大型企業積極謀求佈局深圳,國內外企業總部積極入駐深圳,大宗購買優質辦公物業以自用的需求日益增多。

■2016年是歷年大宗物業交易最為活躍的一年,全年交付完成面積24.56萬平方米,涉及金額達到110.04億元,其中外資僅佔1.07%,金融類、保險類機構總投資金額佔比超6成。

■在粵港澳大灣區、前海自貿區等眾多利好政策及經濟快速發展背景下,長期樂觀的預期還會持續吸引更多投資者。

中國的商業地產在經歷二十年的快速發展後,已全面進入存量模式。戴德梁行大中華區研究部董事總經理林榮傑表示:「城市更新產業升級,改造創新將成為未來幾年愈發關注的話題。對於投資者來說,有效的資產運營管理將成為製勝因素。在核心成熟物業緊缺的當下,投資者可將目光放寬放遠,從眾多的新興市場或新興物業中發掘投資亮點。」