新聞摘要

- 綜合所得稅結算申報租賃所得之計算及符合「住宅法」之減免措施

【MyGoNews方暮晨/綜合報導】財政部中區國稅局表示,邇來常接到民眾來電詢問有關房屋出租的收入如何申報綜合所得稅,及如何計算符合住宅法規範享有減免之租金所得等問題。

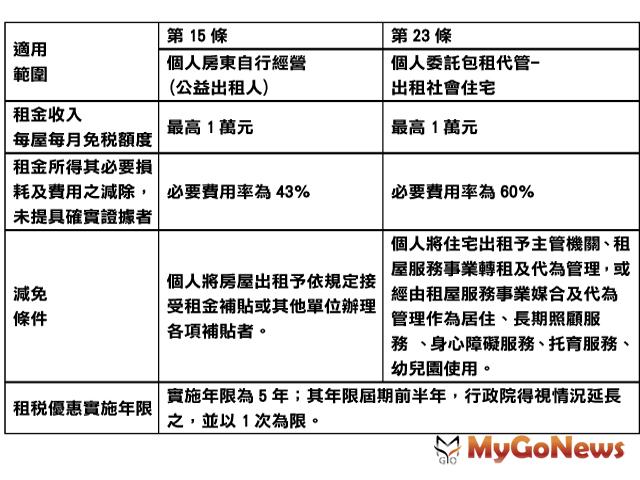

該局說明,房屋出租之租金所得,其計算方式係以全年租賃收入,減除必要損耗及費用後之餘額作為所得額,民眾可逐項舉證列報必要損耗及費用,如未能舉證時,即可以租金收入的43%作為必要費用減除。又為保護社會弱勢族群之居住需求,鼓勵民眾將房屋出租予弱勢族群,2017年1月11日修正公布施行住宅法,提供了租稅優惠,所有權人出租房屋予符合住宅法規定之租金收入,享有個人綜合所得稅相關之減免措施,整理如下供民眾參考:

舉例說明,房屋所有權人李君2017年1月起出租房屋予房客王君,每月租金13,000元,2017年度共取得租金收入156,000元,依前揭規定,李君於2018年5月綜合所得稅結算申報時,可檢據減除必要損耗及費用,如未能提具確實證據者,可得按2017年度財產租賃必要損耗及費用標準43%扣除,即88,920元〔156,000元×(1-43%)〕申報為租金所得。

房客王君如係領有政府租金補貼之個人,符合住宅法第15條規定,房屋所有權人李君應申報之租金所得,如未能檢附相關費用憑證,應以36,000元〔(13,000–10,000)x12個月〕為租金收入,再減除必要損耗及費用率43%後之餘額20,520元〔36,000元×1(1-43%)〕為租金所得。

另一情況,如李君係透過租屋服務事業媒合出租房屋予王君居住使用,依住宅法第23條之規定,雖仍以36,000元為租金收入〔(13,000–10,000)x12個月〕,惟得減除之必要損耗及費用率為60%,應申報之租金所得為14,400元〔36,000元×(1-60%)〕。

另一情況,如李君係透過租屋服務事業媒合出租房屋予王君居住使用,依住宅法第23條之規定,雖仍以36,000元為租金收入〔(13,000–10,000)x12個月〕,惟得減除之必要損耗及費用率為60%,應申報之租金所得為14,400元〔36,000元×(1-60%)〕。

該局提醒,符合上述規定之房屋所有權人,於申報綜合所得稅時,應檢附相關資料(例如:租賃契約書及主張扣除之相關費用單據等)供稽徵機關核認。

該局說明,房屋出租之租金所得,其計算方式係以全年租賃收入,減除必要損耗及費用後之餘額作為所得額,民眾可逐項舉證列報必要損耗及費用,如未能舉證時,即可以租金收入的43%作為必要費用減除。又為保護社會弱勢族群之居住需求,鼓勵民眾將房屋出租予弱勢族群,2017年1月11日修正公布施行住宅法,提供了租稅優惠,所有權人出租房屋予符合住宅法規定之租金收入,享有個人綜合所得稅相關之減免措施,整理如下供民眾參考:

舉例說明,房屋所有權人李君2017年1月起出租房屋予房客王君,每月租金13,000元,2017年度共取得租金收入156,000元,依前揭規定,李君於2018年5月綜合所得稅結算申報時,可檢據減除必要損耗及費用,如未能提具確實證據者,可得按2017年度財產租賃必要損耗及費用標準43%扣除,即88,920元〔156,000元×(1-43%)〕申報為租金所得。

房客王君如係領有政府租金補貼之個人,符合住宅法第15條規定,房屋所有權人李君應申報之租金所得,如未能檢附相關費用憑證,應以36,000元〔(13,000–10,000)x12個月〕為租金收入,再減除必要損耗及費用率43%後之餘額20,520元〔36,000元×1(1-43%)〕為租金所得。

該局提醒,符合上述規定之房屋所有權人,於申報綜合所得稅時,應檢附相關資料(例如:租賃契約書及主張扣除之相關費用單據等)供稽徵機關核認。