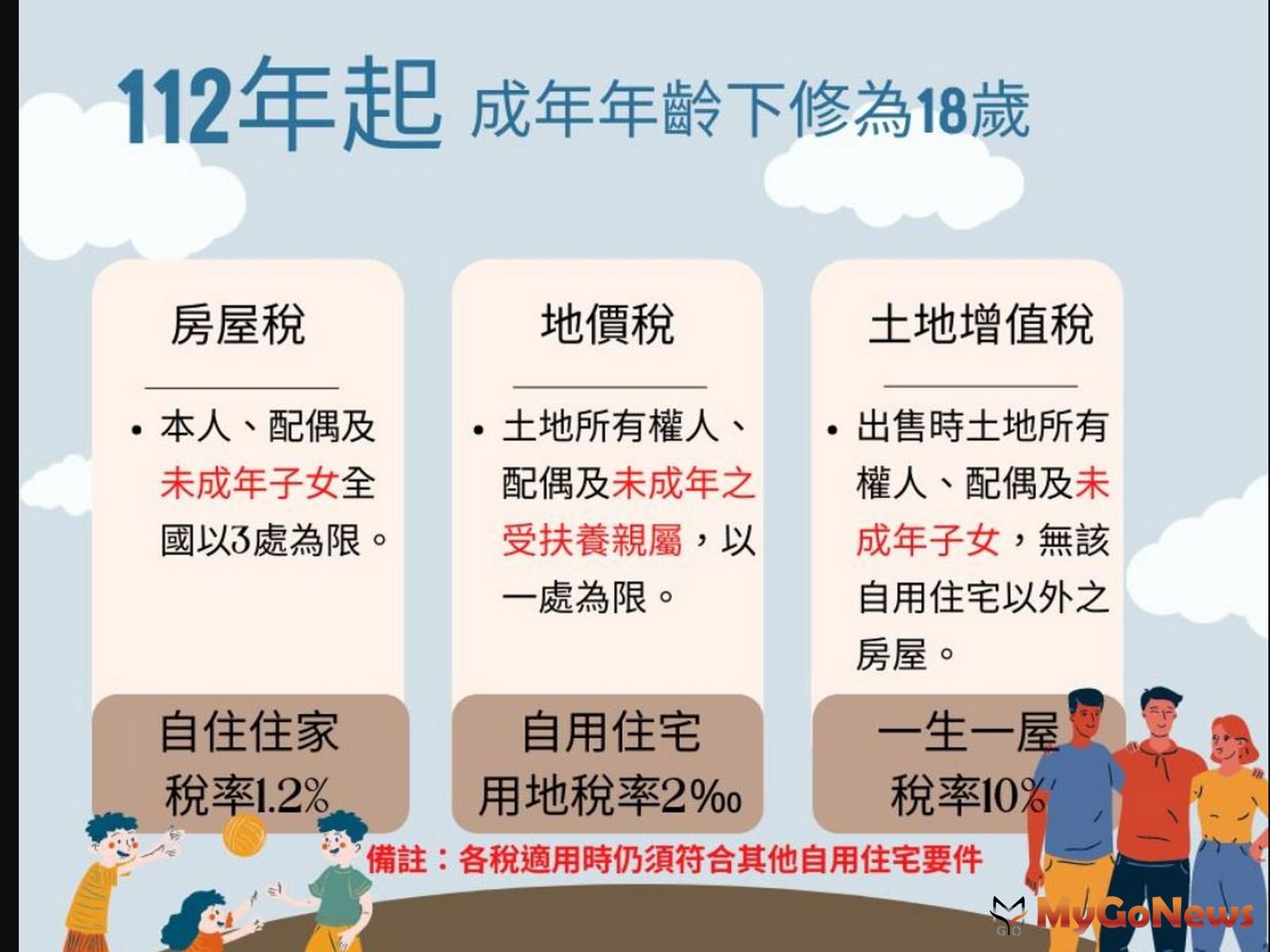

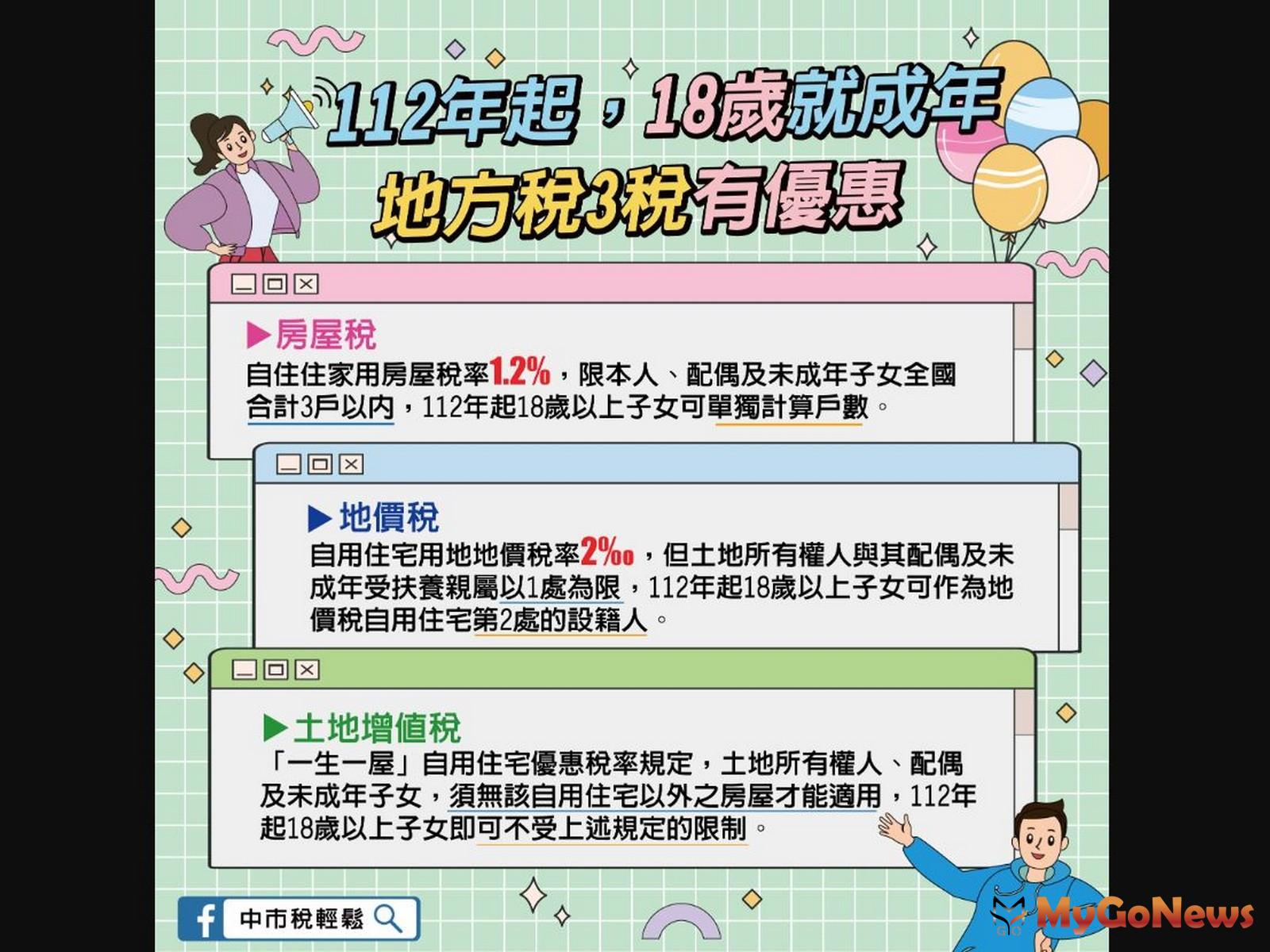

新聞摘要

- 為保障自住需求並減輕民眾換購自住房地租稅負擔,民眾出售自住房地繳納的房地合一稅,符合重購租稅優惠條件者,可申請退還或扣抵。

重購自住房地且符合一定條件,房地合一稅可申請退還或扣抵

【MyGoNews方暮晨/綜合報導】財政部台北國稅局表示,自2016年1月1日起實施房地合一稅,並於2021年7月1日持續推動房地合一稅2.0,針對短期交易房地適用較高稅率,以抑制短期不當炒作,惟為保障自住需求並減輕民眾換購自住房地租稅負擔,民眾出售自住房地繳納的房地合一稅,符合重購租稅優惠條件者,可申請退還或扣抵。

該局說明,個人重購自住房地,無論是「先賣後買」或是「先買後賣」,只要出售舊房地與重購新房地兩者移轉登記時間在2年以內,而且符合自住規定者,都可以申請適用重購退稅或扣抵的優惠。有關自住房地的認定,以個人或其配偶、未成年子女於該出售及重購的房屋辦妥戶籍登記並居住,且該等房屋均無出租、供營業或執行業務使用等情形為適用條件。

該局舉例,甲君配偶於2022年5月22日以2,500萬元購買台北市北投區的A房地,嗣甲君於2022年10月13日出售屬房地合一課稅範圍,位於台北市士林區B房地,成交價額1,800萬元,而且甲君及其配偶在A、B處房屋分別辦妥戶籍登記並居住,均無出租、供營業或執行業務使用等情形。甲君在2022年10月17日辦理出售B房地的房地合一稅申報應納稅額50萬元,因甲君符合上開在2年內「先買後賣」自住房屋之條件,且買入新屋價額高於賣出舊屋價額,在不超過出售房地的應納稅額額度內,全數應納稅款50萬元扣除「重購自住房地扣抵稅額」後,無須再自行繳納稅額。

該局提醒,納稅義務人因重購自住房地經核准稅額退還或扣抵後,重購的新屋在5年內,如有出租、供營業或執行業務使用等其他用途或再行移轉時,會被追繳原退還或扣抵的稅額,請民眾特別注意。