新聞摘要

- 財政部高雄國稅局表示,近來發現有營利事業於出售公共設施保留地(以下稱公設地)時,因不諳規定致誤扣除土地漲價總數額,進而影響課稅所得額之計算,而遭調整補稅。

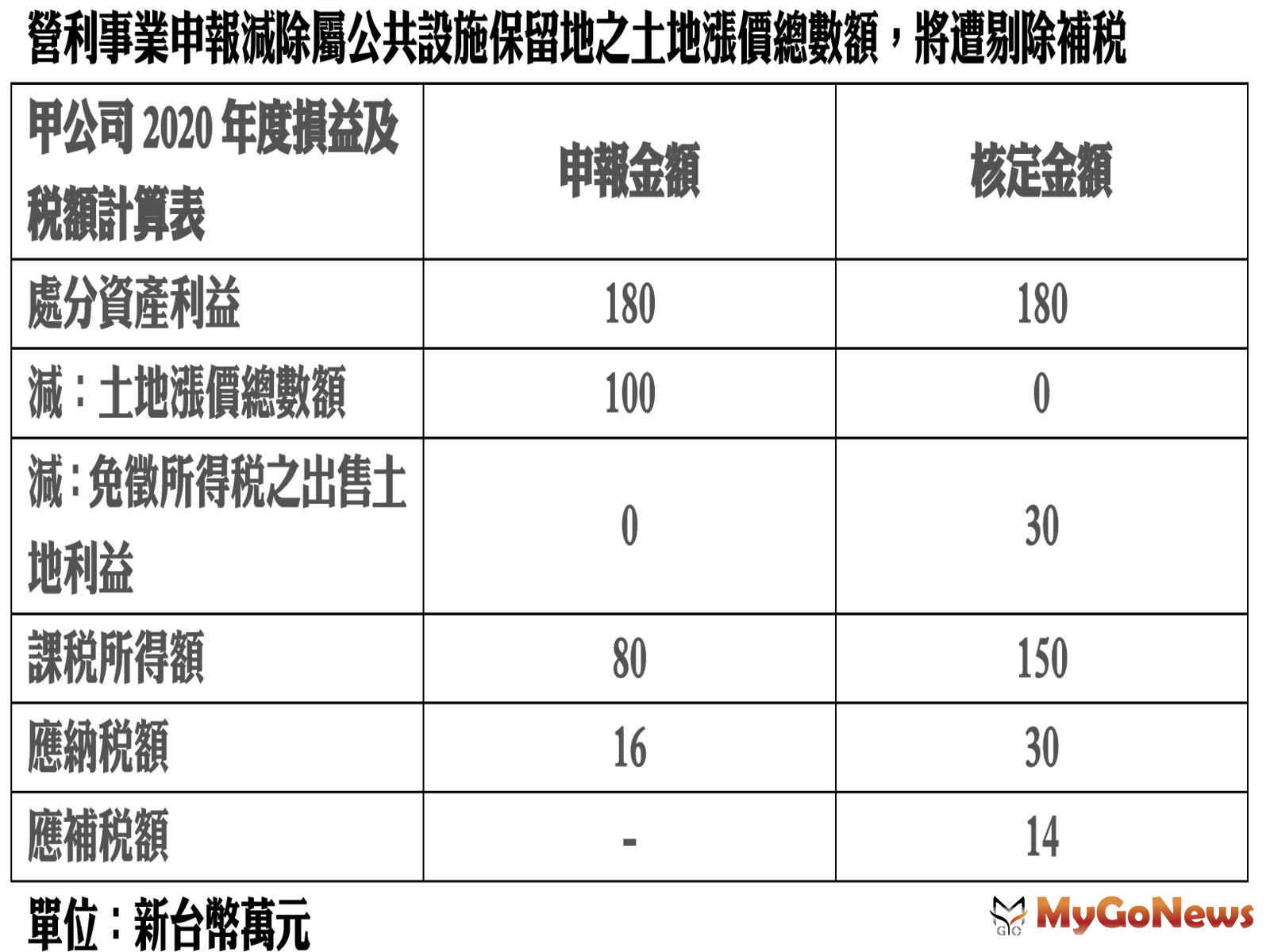

營利事業申報減除屬公共設施保留地之土地漲價總數額,將遭剔除補稅。

【MyGoNews方暮晨/綜合報導】財政部高雄國稅局表示,近來發現有營利事業於出售公共設施保留地(以下稱公設地)時,因不諳規定致誤扣除土地漲價總數額,進而影響課稅所得額之計算,而遭調整補稅。

該局指出,依所得稅法第4條之5第1項第4款規定,尚未被徵收前移轉依都市計畫法指定之公設地,其交易所得免納所得稅,其相對土地漲價總數額亦不得減除。

該局說明,甲公司2020年度營利事業所得稅結算申報案件,列報處分資產利益180萬元,並減除100萬元之土地漲價總數額。經該局向地政事務所及稅捐稽徵處等單位調閱資料後,甲公司該年度出售2筆土地,其中1筆為同年度買進並賣出之土地,處分資產利益為150萬元、無土地漲價總數額;另1筆為公設地,處分資產利益為30萬元、土地漲價總數額100萬元,因公設地交易所得30萬元免納所得稅,其土地漲價總數額100萬元亦不得扣除,故於免徵所得稅之出售土地利益核定減除30萬元、剔除土地漲價總數額100萬元,並補繳稅款14萬元(如下表)。

營利事業申報減除屬公共設施保留地之土地漲價總數額,將遭剔除補稅