新聞摘要

- 台北市、新北市12月房屋成交量微修5.3%、2.4%,交易量已接近底部。台中、高雄房市量縮8~10%,價格則維持平盤。

- 12月台北市市中心換屋族的佔比大幅提升,從11月的26%,躍升至37%,台北市郊區、新北市也有31%、27%的波段新高,顯示購屋的剛性需求依然旺盛。

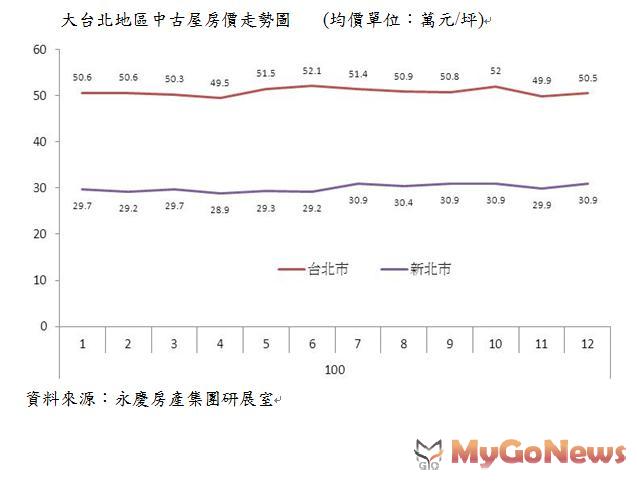

台北市中古屋每坪成交均價單價50.5萬元,重返50萬大關;新北市中古屋房價每坪成交均價30.9萬元,小彈1萬,修正幅度約1~4%。

根據永慶房產集團研展室統計,2012年12月台北市中古屋每坪成交均價單價50.5萬元,重返50萬大關;新北市中古屋房價每坪成交均價30.9萬元,小彈1萬,修正幅度約1~4%;惟台北市、新北市12月房屋成交量微修5.3%、2.4%,交易量已接近底部。台中、高雄房市量縮8~10%,價格則維持平盤。

永慶房產集團研展室資深研究員黃舒衛表示,雙北市房價緩升是因為市中心走勢盤堅,但外圍低價區成交量縮幅度超過市中心,間接拉抬成交均價。目前影響房市買賣決策的關鍵因素,主要還是因為各機構頻頻調降整體景氣展望,以及大選過後的發展動向混沌,衝擊投資、置產信心,讓買方裹足不前。

買盤結構性調整仍在變化,除了投資客、2年內新成屋幾乎銷聲匿跡外,「轉售為租」的屋主增加後,租金投報率進入肉搏戰,以致連置產客延後進場時間。黃舒衛提醒,央行幾波的選擇性信用管制之後,買房的門檻已被拉高,再加上現階段買方追價意願轉弱,若屋主還死守過度樂觀的預期,致使價格認知持續擴大,恐讓成交量陷入新低潮,並預埋價格修正幅度加大的伏筆。

趕2012年龍子年的熱潮,12月台北市市中心換屋族的佔比大幅提升,從11月的26%,躍升至37%,台北市郊區、新北市也有31%、27%的波段新高,顯示購屋的剛性需求依然旺盛。

黃舒衛指出,投資氣氛低迷,「置產族」眼看投報率不見起色,而房價修正的的陰影又壟罩市場,縮手的比例最高。台北市市中心從10月的最高峰42%,一路快速下修至12月的25%,創近2年新低。投資前景不明、投資信心疲軟,都使房市走勢呈現橫盤整理,最快要到選後,甚至2011年第二季才會逐漸明朗。

台中市、高雄市12月中古屋市場同受景氣下滑、市場前景不穩的影響,交易量縮8~10%左右,成交價格則持平,重回10月成交水準。但土地產品,尤其有縣市合併題材的區域,價格接受度仍高。

整體經濟展望走弱、零售消費成長不如預期所拖累,再遇上奢侈稅後『售轉租』的屋主變多,拉低租金投報率,已讓許多置產客觀望,尤其高雄市高總價的店面產品約萎縮15%,影響最大。黃舒衛認為,中南部的需求是緊貼著實際的市場狀況做變化,對於預期獲利的想像、超漲空間小,修正時間也短,對長期持有、自住買方仍具一定吸引力。

黃舒衛指出,儘管2011年12月13日立院快速完成「居住正義五法」的三讀,造成與論波瀾,但對房市交易的成本無直接影響,並未對房市信心進行更深層的衝擊。然而,房市多頭超過8年,漲勢趨疲,再加上外部環境動盪,自住買方難免擔心跌價,或懷有房價下修的期待,以致量能下修,價格認知差距拉大。如果部分屋主在考量個人財務負擔,或改變預期心理的情境下,進而準備降價、獲利出場,恐將引導下一波的價格變化,打破奢侈稅後、近半年的價格僵局。

部分產品、區域過去走勢是依仗『高房價期望、低購屋負擔』所構築榮景,未來面對修正走勢,將走得又快又急,市中心、精華區價格修正頂多5~10%,但郊區、供給量大的區域就有10~20%的調整空間,值得買賣雙方特別留意。新的市場結構下,建議買方以自住需求出發,盡量選擇生活機能佳的區域,以及價格平實的產品,才能兼顧自用、價格抗跌的雙重需求。