新聞摘要

- 研究分析 房屋持有變化與負擔稅額「3大關鍵」

【MyGoNews方暮晨/綜合報導】財政部表示,房屋持有變化與負擔稅額是有正相關性,可以從(一)稅制調整後,住家用房屋的變化、(二)稅制調整前後,房屋稅負擔情形的比較、(三)稅制調整前後,持有戶數的比較等三大角度進行分析。

(一)稅制調整後,住家用房屋的變化

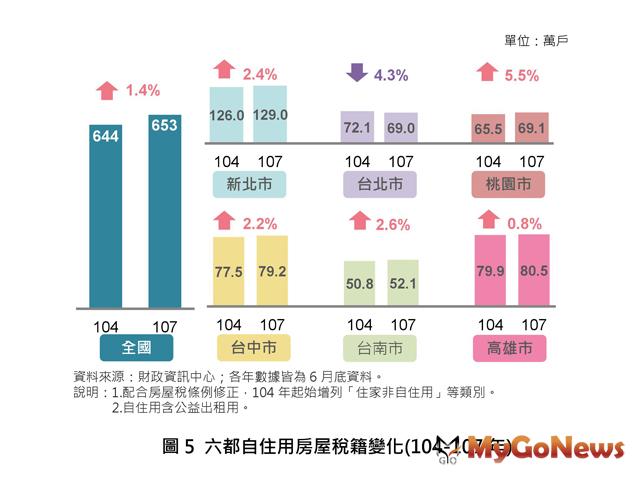

1.住家自住用觀察自住用房屋稅籍在稅制調整後的戶數變化,2018年全國自住用住宅653萬戶,較2015年成長9萬戶或1.4%(圖5),六都中僅台北市下滑4.3%,或與房價較高,致人口遷往鄰近新北、桃園市有關,成長2.4%、5.5%。增幅以桃園市最高,應係升格直轄市後推動多項福利政策,提升生活、居住條件,外加產業聚落帶動、房價比起雙北更為親民等因素,吸引人口移入定居,增加近4萬戶;而新北、台中與台南市增幅在2.2%-2.6%之間,高雄市變動不大,增加不及萬戶。

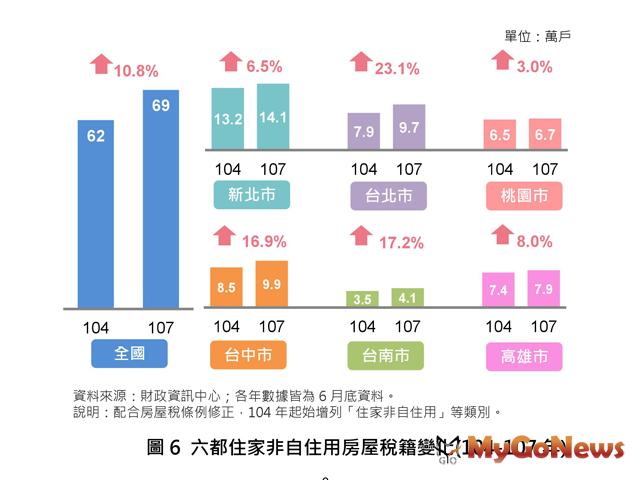

2.住家非自住用另稅率相對較高之住家非自住用房屋稅籍,2018年69萬戶較2015年增7萬戶或10.8%(圖6)。六都中以台北市增加1.8萬戶最多、台中1.4萬戶居次;增幅亦以台北市23.1%居冠,其次為台中市與台南市同為17%,桃園市3.0%最低。整體而言,半數以上直轄市之非自住用房屋均有相當增幅。如比較近3年住家自住用與非自住用房屋稅籍之變化差距,非自住房屋雖適用較高稅率,但六都中除桃園外,其需求皆高於自住用房屋需求,尤以台北市差距最大。

2.住家非自住用另稅率相對較高之住家非自住用房屋稅籍,2018年69萬戶較2015年增7萬戶或10.8%(圖6)。六都中以台北市增加1.8萬戶最多、台中1.4萬戶居次;增幅亦以台北市23.1%居冠,其次為台中市與台南市同為17%,桃園市3.0%最低。整體而言,半數以上直轄市之非自住用房屋均有相當增幅。如比較近3年住家自住用與非自住用房屋稅籍之變化差距,非自住房屋雖適用較高稅率,但六都中除桃園外,其需求皆高於自住用房屋需求,尤以台北市差距最大。

(二)稅制調整前後,房屋稅負擔情形的比較

(二)稅制調整前後,房屋稅負擔情形的比較

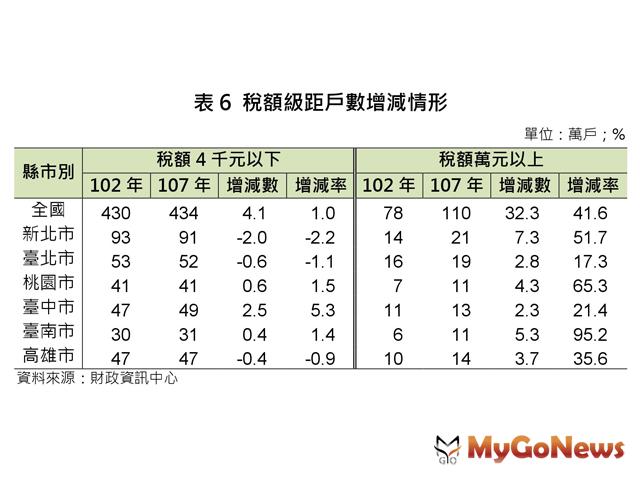

由於2014年財政部修正房屋稅條例,當年民眾可能調整持有情況,緊接著各縣市亦接續修正近30年未調整的房屋標準單價,且近年仍有部分縣市持續調整,因此擷取2013年稅制調整前與2018年資料交叉比較,藉以觀察房屋稅負擔情形變化。全國應稅戶數由2013年783萬戶增至2018年831萬戶,增加48萬戶,其中稅額4千元以下者,增4.1萬戶(+1.0%),雙北地區、高雄市共減少約3萬戶(表6),主要為放寬評定現值免徵門檻所致;全國稅額萬元以上增32.3萬戶(+41.6%)。房屋稅萬元以上者以新北市增加7.3萬戶最多、其次為台南市(5.3萬戶)、桃園市(4.3萬戶),增幅則以台南市最高(95.2%),即便增幅最高,2018年台南市稅額萬元以上者10萬8,145戶,仍次於桃園市10萬8,766戶,戶數為六都之末。

再從整體稅額級距比重來看,2018年全國房屋稅額4千元以下戶數占應稅戶數5成2,較2013年下滑2.7個百分點,可見全國過半數應稅房屋稅歷經制度變動影響後,稅額仍低於4千元(圖7);另外稅額萬元以上者則增3.4個百分點至13.3%,主要對象應為坪數較大、地段較好或屋齡較輕折舊率低之豪宅。

再從整體稅額級距比重來看,2018年全國房屋稅額4千元以下戶數占應稅戶數5成2,較2013年下滑2.7個百分點,可見全國過半數應稅房屋稅歷經制度變動影響後,稅額仍低於4千元(圖7);另外稅額萬元以上者則增3.4個百分點至13.3%,主要對象應為坪數較大、地段較好或屋齡較輕折舊率低之豪宅。

按六都觀察,雙北地區因平均屋齡較高、折舊率高,且大部分房屋適用舊房屋標準單價,致稅額4千元以下者在稅制調整後仍占5成以上;萬元以上者2018年六都占比皆逾1成,台北市近2成,升幅則以台南市增加7.8個百分點最多。

按六都觀察,雙北地區因平均屋齡較高、折舊率高,且大部分房屋適用舊房屋標準單價,致稅額4千元以下者在稅制調整後仍占5成以上;萬元以上者2018年六都占比皆逾1成,台北市近2成,升幅則以台南市增加7.8個百分點最多。

(三)稅制調整前後,持有戶數的比較

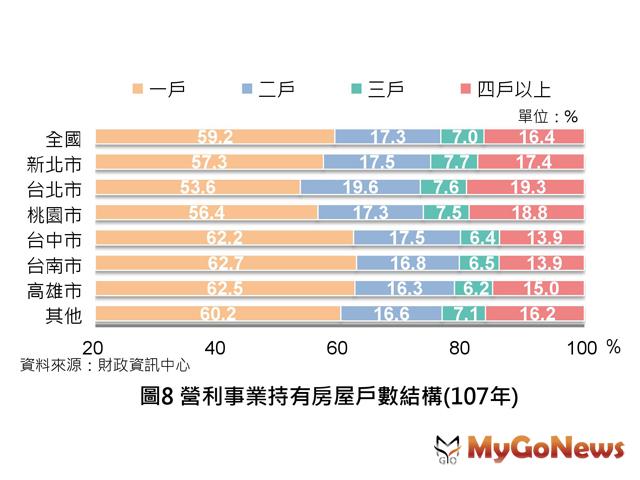

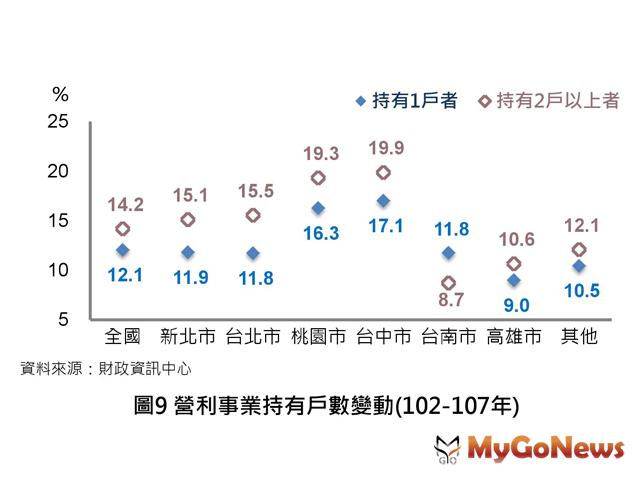

1.營利事業(團體)持有情形2018年全國約18萬家營利事業或團體(以下簡稱營利事業)持有房屋,其中持有1戶者約占6成,持有4戶以上者占16.4%(圖8);北部直轄市持有1戶者比重明顯低於中南部直轄市,又以台北市53.6%為最低,而持有4戶以上者比重,北部則顯著高於中南部。2018年與2013年相較,全國持有2戶以上者增幅為14.2%,高於持有1戶之12.1%(圖9),六都中,以台北市兩者差距達3.7個百分點最大,而台南市則是唯一1戶持有者增幅高於持有2戶以上者。

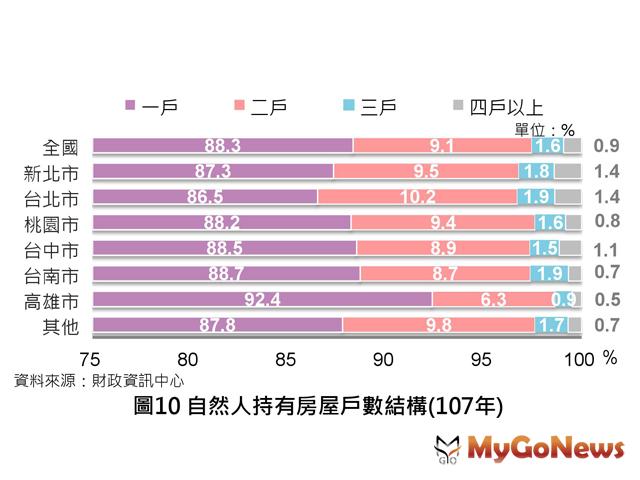

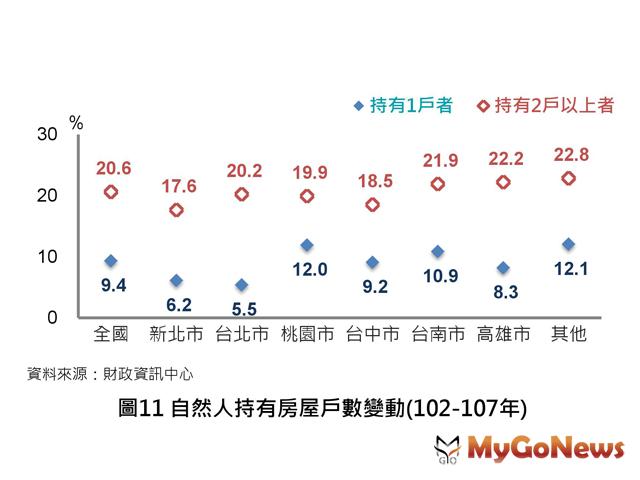

2.自然人持有情形自然人方面,2018年持有房屋者906萬人,持有1戶者占比近9成,六都中以高雄市92.4%最高(圖10);持有2戶者比重以台北市達1成最多;而4戶以上者,雙北占比皆為1.4%,其餘縣市大多不及1%。2018年與102年相較,全國持有1戶者增幅為9.4%,雙北市僅6%上下(圖11),或與兩地房價對初次購屋者較不友善有關;而持有2戶以上者,全國成長2成,雙北各成長17.6%、20.2%,遠超過持有1戶增幅,第2戶以上房屋的需求強勁,成長情形亦大於營利事業。

2.自然人持有情形自然人方面,2018年持有房屋者906萬人,持有1戶者占比近9成,六都中以高雄市92.4%最高(圖10);持有2戶者比重以台北市達1成最多;而4戶以上者,雙北占比皆為1.4%,其餘縣市大多不及1%。2018年與102年相較,全國持有1戶者增幅為9.4%,雙北市僅6%上下(圖11),或與兩地房價對初次購屋者較不友善有關;而持有2戶以上者,全國成長2成,雙北各成長17.6%、20.2%,遠超過持有1戶增幅,第2戶以上房屋的需求強勁,成長情形亦大於營利事業。

(一)稅制調整後,住家用房屋的變化

1.住家自住用觀察自住用房屋稅籍在稅制調整後的戶數變化,2018年全國自住用住宅653萬戶,較2015年成長9萬戶或1.4%(圖5),六都中僅台北市下滑4.3%,或與房價較高,致人口遷往鄰近新北、桃園市有關,成長2.4%、5.5%。增幅以桃園市最高,應係升格直轄市後推動多項福利政策,提升生活、居住條件,外加產業聚落帶動、房價比起雙北更為親民等因素,吸引人口移入定居,增加近4萬戶;而新北、台中與台南市增幅在2.2%-2.6%之間,高雄市變動不大,增加不及萬戶。

由於2014年財政部修正房屋稅條例,當年民眾可能調整持有情況,緊接著各縣市亦接續修正近30年未調整的房屋標準單價,且近年仍有部分縣市持續調整,因此擷取2013年稅制調整前與2018年資料交叉比較,藉以觀察房屋稅負擔情形變化。全國應稅戶數由2013年783萬戶增至2018年831萬戶,增加48萬戶,其中稅額4千元以下者,增4.1萬戶(+1.0%),雙北地區、高雄市共減少約3萬戶(表6),主要為放寬評定現值免徵門檻所致;全國稅額萬元以上增32.3萬戶(+41.6%)。房屋稅萬元以上者以新北市增加7.3萬戶最多、其次為台南市(5.3萬戶)、桃園市(4.3萬戶),增幅則以台南市最高(95.2%),即便增幅最高,2018年台南市稅額萬元以上者10萬8,145戶,仍次於桃園市10萬8,766戶,戶數為六都之末。

(三)稅制調整前後,持有戶數的比較

1.營利事業(團體)持有情形2018年全國約18萬家營利事業或團體(以下簡稱營利事業)持有房屋,其中持有1戶者約占6成,持有4戶以上者占16.4%(圖8);北部直轄市持有1戶者比重明顯低於中南部直轄市,又以台北市53.6%為最低,而持有4戶以上者比重,北部則顯著高於中南部。2018年與2013年相較,全國持有2戶以上者增幅為14.2%,高於持有1戶之12.1%(圖9),六都中,以台北市兩者差距達3.7個百分點最大,而台南市則是唯一1戶持有者增幅高於持有2戶以上者。