新聞摘要

- 遺產稅申報常見錯誤態樣及應注意7大事項

【MyGoNews方暮晨/綜合報導】財政部台北國稅局表示,為提供民眾正確報稅觀念,特彙整遺產稅申報常見錯誤態樣及正確申報方式或應注意事項,說明如下(詳附表):

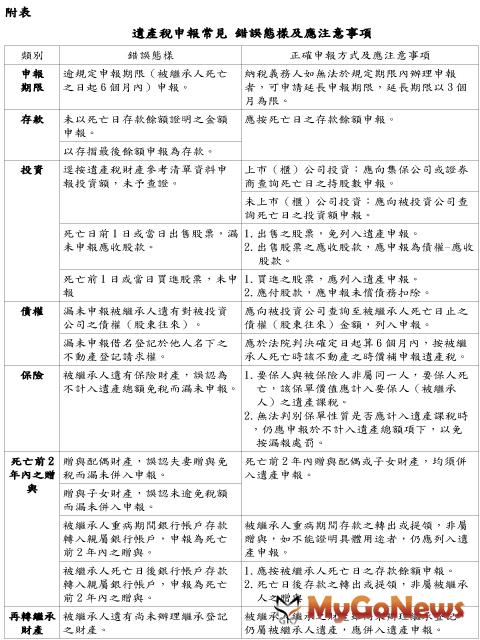

一、申報期限:

應於被繼承人死亡之日起6個月內申報,如因故無法於6個月內申報者得申請延期申報,納稅義務人常因未檢齊所有文件,誤以為不能辦理遺產稅申報,致漏未申報或未依規定於6個月內或核准延期期限內申報。

二、存款:

應以被繼承人死亡日之存款餘額申報。

三、投資:

(一)遺產稅財產參考清單歸戶時與被繼承人死亡時有時間落差,納稅義務人未向集保公司或被投資公司查證死亡時之投資額,直接以該財產參考清單上被繼承人投資之金額申報,致生短漏報情事。

(二)死亡前1日或當日已出售上市(櫃)或興櫃股票,因出售股款係於死亡日後才入帳,漏未申報應收股款債權。

(三)死亡前1日或當日買進上市(櫃)或興櫃股票,漏未申報股票與應付股款。

四、債權:

漏報被繼承人對被投資公司之債權(股東往來)或借名登記於他人名下之不動產登記請求權。

五、保險:

被繼承人遺有保險財產,誤認為不計入遺產總額免稅而未申報。建議無法判別保單性質是否應計入遺產課稅時,仍應申報於不計入遺產總額項下,以免因漏報受罰。

六、死亡前2年內之贈與:

六、死亡前2年內之贈與:

被繼承人死亡前2年內贈與配偶、民法第1138條、第1140條規定之各順序繼承人及其配偶之財產,應併入申報遺產稅,納稅義務人常誤以為贈與配偶或子女財產,因不計入贈與總額免稅或未超過免稅額而未併入遺產申報。

七、再轉繼承財產:

漏報被繼承人遺有尚未辦理繼承登記之財產。

該局呼籲,納稅義務人應注意相關規定申報遺產稅,以免發生漏報情事而遭補稅處罰。

一、申報期限:

應於被繼承人死亡之日起6個月內申報,如因故無法於6個月內申報者得申請延期申報,納稅義務人常因未檢齊所有文件,誤以為不能辦理遺產稅申報,致漏未申報或未依規定於6個月內或核准延期期限內申報。

二、存款:

應以被繼承人死亡日之存款餘額申報。

三、投資:

(一)遺產稅財產參考清單歸戶時與被繼承人死亡時有時間落差,納稅義務人未向集保公司或被投資公司查證死亡時之投資額,直接以該財產參考清單上被繼承人投資之金額申報,致生短漏報情事。

(二)死亡前1日或當日已出售上市(櫃)或興櫃股票,因出售股款係於死亡日後才入帳,漏未申報應收股款債權。

(三)死亡前1日或當日買進上市(櫃)或興櫃股票,漏未申報股票與應付股款。

四、債權:

漏報被繼承人對被投資公司之債權(股東往來)或借名登記於他人名下之不動產登記請求權。

五、保險:

被繼承人遺有保險財產,誤認為不計入遺產總額免稅而未申報。建議無法判別保單性質是否應計入遺產課稅時,仍應申報於不計入遺產總額項下,以免因漏報受罰。

被繼承人死亡前2年內贈與配偶、民法第1138條、第1140條規定之各順序繼承人及其配偶之財產,應併入申報遺產稅,納稅義務人常誤以為贈與配偶或子女財產,因不計入贈與總額免稅或未超過免稅額而未併入遺產申報。

七、再轉繼承財產:

漏報被繼承人遺有尚未辦理繼承登記之財產。

該局呼籲,納稅義務人應注意相關規定申報遺產稅,以免發生漏報情事而遭補稅處罰。